お役立ち情報 INFORMATION

海外FXで経費で落とせるもの一覧|家賃や携帯代を何割で計上すべきかも解説

海外FXでの節税対策として「経費を計上すること」が重要と理解していても、どの経費が落とせるのか、計上できる割合などが分からない方もいるのではないでしょうか。

本記事では、海外FXで経費を落とせるものや経費を計上する割合などを紹介します。

経費に関する知識を理解しておくと、大きな節税効果が期待できます。どの費用が経費になるのか分からない方は参考にしてください。

海外FXの税金に関しては海外FX税金完全ガイドを一読しておきましょう。

Contents

海外FXの税金ルール

海外FXで一定額以上の利益が出た場合、確定申告しなければいけません。

また、損失繰越ができないなど国内FXと税制も大きく異なります。

以下では海外FXの税金に関するルールについて詳しく説明します。

海外FXの税金は総合課税

FXの利益に対する課税方法は海外FXと国内FXで異なり、海外FXは「総合課税」、国内FXは申告分離課税です。

総合課税は、各種の所得金額を合算し所得税額を計算します。一方、申告分離課税は他所得と分離し所得税額を計差する課税方式です。

総合課税の対象となる所得

- rn t

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 譲渡所得

- 一時所得

- 雑所得

rn t

rn t

rn t

rn t

rn t

rn t

rn t

rn

また、税率は国内FXが復興特別所得税を合わせて一律20.315%なのに対し、海外FXは所得額が大きいほど税理が上がる累進課税が採用されています。

海外FXの最高税率は最高税率は45%と高く、所得額に応じて税率が上がる仕組みなので、国内FXの方が税制上優遇されているのが大きな違いです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

引用:国税庁|所得税の税率

なお、海外FXと国内FXの損益分岐点は「約330万円」ですが、経費の計上額によっては330万円以上でも海外FXの方が税金が安くなる場合もあります。

海外FXは損失繰越できない

国内FXは損失繰越できますが、海外FXでは損失繰越ができません。

損失繰越:本年分の損失を翌年に繰り越し、利益と相殺できる制度。翌年に大きく利益が出ても前年分の損失と相殺することで節税効果が期待できる。

注意点として、年を越してから大きく損失を出してしまい税金が払えないとなると脱税とみなされ、重いペナルティが課せられてしまいます。そのため、本年度を黒字で終えて確定申告が必要な場合は、納税額分を事前に引き出しておくのがおすすめです。

国内FXとの損益通算も不可

総合課税である海外FXと申告分離課税である国内FXは、所得区分が異なるため損益通算はできません。

そのため、海外FXで100万円の利益、国内FXで50万円の損失が発生しても100万円にかかる税金を支払う必要があります。

損益通算:同一年度で出た利益と損失を相殺する制度。

| 海外FX | 国内FX | |

|---|---|---|

| 課税区分 | 総合課税 | 申告分離課税 |

| 税率 | 5%〜45% | 20.315% |

| 損失繰越 | 不可 | 可能 |

| 損益通算 | 可能 | 可能 |

ただし、同じ雑所得に該当する損益は合算し申告することは可能です。例として、他海外FX業者での損益、仮想通貨FX、アフィリエイト収入などが挙げられます。

海外FXと国内FXを併用する際は、税率や課税区分の違いをよく理解しておきましょう。

海外FXの経費に関して知っておくべきポイント

以下では、海外FXの経費に関して知っておくべきポイントを4つ紹介します。

確定申告時に正しく経費計上できるよう、しっかり内容を理解しておきましょう。

海外FXで利益が出たら経費計上した方が節税効果が高い

海外FXで一定額以上の利益が出ると税金が発生しますが、確定申告の際に経費を計上した方が節税効果が高いです。

理由として、国内FXは税率が20.315%と一律なのに対し、海外FXは利益が大きいほど税率も上がる「累進課税」が採用されているためです。

経費項目が少ないと節税額も微々たるものですが、経費計上額が大きいほど税金を抑えられます。

経費として認められる項目は非公開ですが、次の項目で紹介する経費を漏らさず計上することで節税効果が期待できるでしょう。

経費を計上するかは自己判断

FX取引に関連する「取引手数料」や「インジケーター費用」などは必要経費として落とせると理解している方が多いですが、電気代や家賃なども一部経費として計上することが可能です。

ただし、全ての経費が認められるかどうかは税務署の判断になり、どの経費項目が認められているのかは非公開となっています。

そのため、どの経費をどの程度計上するかどうかは自己判断になります。もし、経費に関して不明なことがあれば税理士など専門家へ相談すると安心でしょう。

経費として落とせるものは取引に関する費用のみ

海外FXの確定申告で経費として落とせるものは、取引に関する費用のみです。

例として、以下のような経費は税務署に認められることが多いです。

- 取引手数料

- インジケーター費用

- FXに関連する書籍

ただし、FXとは関係ない交通費・書籍代・食費などは経費として認められません。「バレないだろう」とFXとは関係ない経費を計上しても、調査官は金額以外にも項目など細かく見ているので必ずバレます。

安易な考えで不正行為(脱税)すると重いペナルティが課せられるので、法に則った節税対策を行いましょう。

経費は翌年に繰り越せない

「今年は利益が少なったから」と経費を翌年に繰り越し、節税することはできません。

令和7年に購入したFX関連の書籍代は、本年度の経費として計上する必要があります。例外として、10万円以上の経費は減価償却で数年に分けて計上しなければいけません。

海外FXで経費として落とせるもの

海外FXで全額経費として落とせるものを紹介します。

- 取引手数料

- パソコン・スマホの購入費用

- 消耗品代

- 海外FXに関する書籍代

- FXに関するセミナーの参加費・交通費・宿泊費

- 自動売買のVPS契約費用

- EA・インジケーターの購入費用

- 税理士への依頼費用

- 交際費

- 借金の利息

取引手数料

注文の際に発生する取引手数料は、経費として計上できます。

また、入金手数料・出金手数料・口座維持手数料なども経費の対象となります。ただし、スプレッドは損益に含まれているため、経費として計上することはできません。

MT4・MT5での取引手数料の確認方法は以下の通りです。

- MT4・MT5のターミナル画面を開く

- 「口座履歴」のタブを選択し右クリック

- 「表示列」をクリックし、手数料を選択すると各取引毎の手数料が表示される

パソコン・スマホの購入費用

パソコンやスマホの購入費用、その他タブレットやモニターなども必要経費として計上できます。

ただし、パソコンやスマホの購入費用を計上する際、取引以外の用途で使用している場合は使用割合を算出し申告する必要があります。

【例】9万円のパソコンで、1日の取引時間が3時間の場合

9万円 ×(3時間÷24時間)= 約11,000円

また、パソコンやスマホの購入費用が10万円以上の場合、複数年に分割して費用を計上しなければいけません。(減価償却)

| パソコン・スマホの購入費用 | 償却率 | 償却年数 |

|---|---|---|

| 100,000円未満 | 100% | 一括計上 |

| 100,000円以上200,000円未満 | 33.3% | 3年に分けて計上 |

| 200,000円以上 | 25% | 4年に分けて計上 |

備品代

以下のような消耗品も、経費として計上可能です。

- ノート

- ペン

- 椅子

- 机

- インク

- 付箋

- プリンター

1つ1つの費用は少額でも、1年間で計算すると金額も多少なりと大きくなります。備品用品のレシートでも捨てずに保管しておきましょう。

なお、税務調査が入った場合、実際に取引記録を記入しているかの確認として提出を求められる場合もあります。

海外FXに関する書籍代

FX取引において、日々の勉強や情報収集は欠かせません。

FXに関する書籍代・新聞代・メルマガ代なども、経費として計上できます。

ただし、取引とは関係ない一般の新聞は経費として認められないので注意してください。

FXに関する内容が記載されている場合は、証拠品として保管しておくと良いでしょう。

FXに関するセミナーの参加費・交通費・宿泊費

FXに関するセミナーを受けた場合、参加費用に加え交通費、宿泊費も経費として計上することが可能です。

ホテルに宿泊した際は領収書を必ずもらい、交通費(Suica・PASMO)は駅で利用履歴を印字できます。ただし、電子マネーの種類によって印字できる件数が異なるので注意してください。

| パソコン・スマホの購入費用 | 印字できる件数 | 印字できる期間 |

|---|---|---|

| Suica | 100件 | 26週間 |

| PASMO | 20件 | 26週間 |

| ICOCA | 20件 | 26週間 |

自動売買のVPS契約費用

自動売買を24時間365日行うのにVPSを契約している方も多いでしょう。

国内・海外問わずサーバー会社との契約費用は経費として認められます。また、毎月支払う利用料も計上可能です。

ただし、海外FX業者の中には利用条件を満たすと無料でVPSを利用できるものもあるので、契約前に利用している海外FX業者でVPSの無料提供を行なっていないか確認しておきましょう。

EA・インジケーターの購入費用

MT4・MT5のインジケーターや自動売買ソフトの購入費用も、必要経費の対象となります。

MT4・MT5のインジケーターはMQL5などで購入でき、経費として計上する際は購入履歴画面を保存しておくと税務調査があっても証拠品として提出できます。

税理士への依頼費用

税金に関する相談や確定申告の依頼費用なども、経費として計上できます。

また、無料相談で事務所へ訪問した際の交通費、電話代なども経費として認められます。

確定申告を税理士に依頼した場合、平均5万円〜10万円程度の費用がかかるため、計上することで大きな節税効果が期待できるでしょう。

なお、確定申告は自身で作成した方がコスト削減になりますが、正確に行うなら税理士に依頼し経費として計上した方が間違いはありません。

借金の利息

消費者金融での借金を証拠金に当てた場合、返済したときの利息を経費として計上することは可能です。

ただし、借金をしてFX取引を行うこと自体リスクが非常に高いため、余剰資金の範囲内で取引するのをおすすめします。

海外FXで家事按分すべき経費は何割計上できる?

海外FXで落とせる経費の中には、全額ではなく一部しか計上できないものもあります。

ここでは、家事按分すべき経費を何割計上できるのか、項目と割合について紹介します。

パソコン・スマホの通信費:10〜20%

パソコンやスマホの通信費は、およそ10〜20%程度を経費として計上できます。

【例】1日のスマホの使用割合をプライベート6時間・取引2時間とした場合

1日全体の使用時間8時間を100%とし、2/8 × 100% = 25%

25%の通信費を経費として計上できる

パソコンの通信費の算出方法も同様です。ただし、スマホの機種代は経費の対象外です。あくまで、通信費のみ経費の対象となることを覚えておきましょう。

電気代:5〜10%

パソコンの使用時間(電気代)も、一部経費として認められる可能性が高いです。

割合としては5〜10%程度を目安に考え、パソコンの稼働時間を記録し申告しましょう。

家全体の電気の使用割合に比べると、取引での電気の使用量は少ないので、20%以上になると税務調査が入るかもしれないので注意してください。

家賃:5〜15%

家賃を経費として計上する際は、5〜15%を目安にすると良いでしょう。

割合の算出方法は2種類あり、FXの取引時間で算出するか作業部屋の面積の割合で算出する方法です。

取引時間で算出する場合は、1日の取引時間が3時間とすると以下のように割合を計算します。

3時間 ÷ 24時間 × 100 = 12.5%

作業部屋の面積で算出すると、作業部屋の面積が家全体の20%を占め、家賃を10万円と仮定した場合に以下のように計算します。

10万円 × 20% = 20,000円 ← 経費として計上可能

普段から使用している家全体の家賃は経費として認められません。なお、全体をFXの取引に使用している事務所などは家賃全般を経費として計上することは可能です。

なお、持ち家の場合、年4回支払う固定資産税も経費として認められます。割合の考え方は賃貸と同様に、FX取引の作業部屋の面積から割合を算出します。

経費計上額ごとの税金の違い

海外FXの税金は所得が増えるごとに税率が上がる「累進課税」が採用されています。

所得税率は最大45%、海外FXでの住民税は一律10%なので最大で55%の税金を支払わなければいけません。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 〜 1,949,000円まで | 5% | 0円 |

| 1,950,000円 〜 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 〜 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 〜 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 〜 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 〜 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

以下では、年間所得500万円で所得控除を利用しないと仮定し、必要経費ごとの税額の違いについて実際に計算し紹介します。

所得500万円 必要経費10万円の場合

年間所得が500万円の場合、所得税率は20%+住民税10%+復興特別所得税2.1%がかかります。

【所得税の計算式】

500万円(年間所得)− 48万円(基礎控除)− 10万円(必要経費)= 442万円

442万円(課税所得)× 20%(税率)= 884,000円

【住民税の計算式】

442万円(課税所得)× 10%(税率)= 442,000円

【復興特別所得税の計算式】

884,000円(課税所得)× 2.1% = 18,564円

【納税総額】

884,000円(課税所得)+ 442,000円(住民税額)+ 18,564円(復興特別所得税額)= 1,344,564円

所得500万円 必要経費30万円の場合

【所得税の計算式】

500万円(年間所得)− 48万円(基礎控除)− 30万円(必要経費)= 422万円

422万円(課税所得)× 20%(税率)= 844,000円

【住民税の計算式】

422万円(課税所得)× 10%(税率)= 422,000円

【復興特別所得税の計算式】

844,000円(課税所得)× 2.1% = 17,724円

【納税総額】

844,000円(課税所得)+ 422,000円(住民税額)+ 17,724円(復興特別所得税額)=1,283,724円

所得500万円 必要経費50万円の場合

【所得税の計算式】

500万円(年間所得)− 48万円(基礎控除)− 50万円(必要経費)= 402万円

402万円(課税所得)× 20%(税率)= 804,000円

【住民税の計算式】

402万円(課税所得)× 10%(税率)= 402,000円

【復興特別所得税の計算式】

804,000円(課税所得)× 2.1% = 16,884円

【納税総額】

804,000円(課税所得)+ 402,000円(住民税額)+ 16,884円(復興特別所得税額)= 1,222,884円

海外FXで経費計上する際の注意点

ここでは、確定申告で経費計上する際の注意点について紹介します。

正しく申告するためにも、以下のポイントをしっかり押さえておきましょう。

経費が認められない場合もある

経費の項目や割合を決めるのは個人の自由ですが、最終的に経費として認めるか判断するのは税務署です。

FX取引に関連性があるか、割合は妥当かなどを判断基準とし、場合によっては経費が認められないこともあります。

FX取引に関連性のない経費や、一部経費にできる家賃などを全額計上すると税務調査が入る可能性があるので注意してください。

高額な経費は減価償却しなければいけない

スマホやパソコンの購入費など10万円以上する経費は、減価償却しなければいけません。

減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。

引用:国税庁|減価償却のあらまし

償却年数は費用によって異なり、20万円以上の場合は4年に分割して経費を計上する必要があります。

| パソコン・スマホの購入費用 | 償却率 | 償却年数 |

|---|---|---|

| 100,000円未満 | 100% | 一括計上 |

| 100,000円以上200,000円未満 | 33.3% | 3年に分けて計上 |

| 200,000円以上 | 25% | 4年に分けて計上 |

そのため、節税効果を期待して年末に10万円以上のスマホやパソコンを購入しても、大きなメリットは得られないでしょう。

領収書やレシートは最低5年間保管する

領収書やレシートは、証拠品として最低5年間は保管しなければいけません。(青色申告の場合は7年)

なお、その他に以下の書類なども証拠品として認められています。

- 銀行口座の振込明細書

- クレジットカードの利用明細書

- スマホ・パソコンのスクリーンショット

Web上でインジケーターを購入したりVPSを契約した場合も、明細をパソコンに保存しておくことで、税務調査が入ったときに証拠として提出できます。

注意点として、領収書やレシートを保管する際はそのままの状態で保管するだけでは情報が不十分な場合もあるため、以下の内容が明記されているか確認しておきましょう。

- 支払日

- 支払額

- 宛名

- 但し書き

また、管轄の税務署に電子帳簿保存の届出を事前に行うことで、証拠書類を保管しておくことも可能です。

詳細は国税庁のホームページにある「電子帳簿等保存制度特設サイト」をご覧ください。

スプレッドは経費の対象外

取引の注文時に発生する「取引手数料」は経費として認められていますが、スプレッドは経費の対象外です。

スプレッドは売買レートに含まれており、手数料とみなされないためです。

その他に手数料で経費に該当するのは、入金手数料・出金手数料・口座維持手数料などがあります。

スプレッドを経費として計上してしまうと、二重計上になってしまうため注意してください。

利益に対し経費が高額だと脱税を疑われる

利益に対し経費が高額だと、不正を疑われ税務調査が入る可能性があります。

場合によっては「脱税」とみなされ、厳しいペナルティが課せられることも考えられます。

経費の上限は設けられていませんが、証拠品を明確に提示できる範囲内で法に則り経費を計上しましょう。

海外FXで必要経費を計上する方法

以下で、海外FXで必要経費を計上する方法を紹介します。

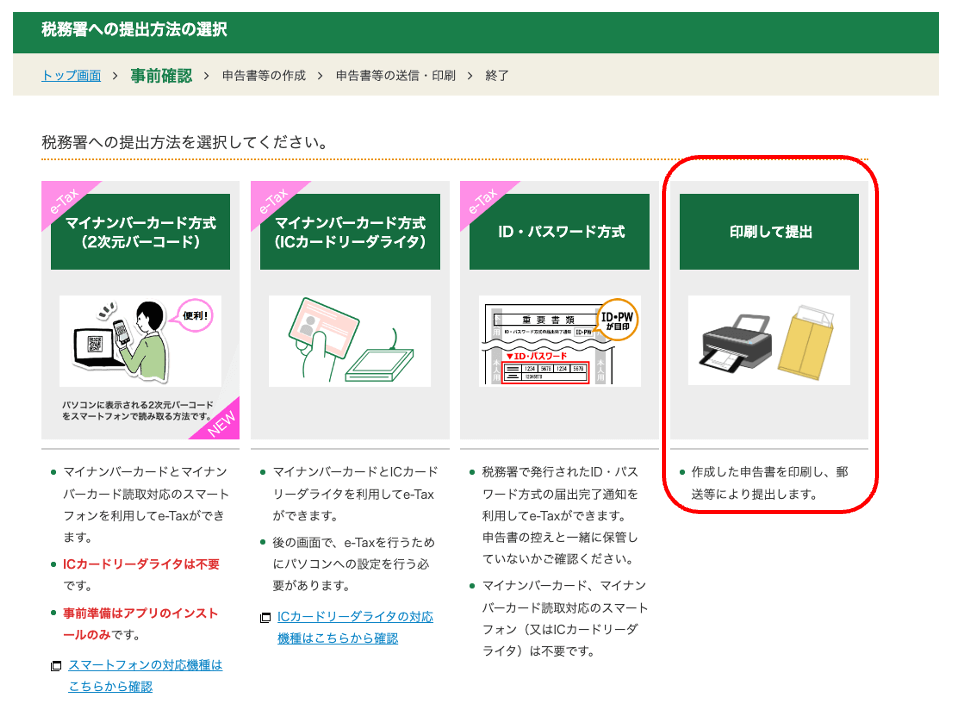

税務署への提出方法は「印刷して提出」で紹介していますが、マイナンバーカードを所持している方は「マイナンバーカード方式」のが便利です。

①国税局の確定申告作成ページへアクセス

確定申告に必要な書類を作成します。

確定申告書等作成コーナーにアクセスし、「作成開始」をクリックします。

ここでは、確定申告書を印刷して提出する方法を解説します。「印刷して提出」をクリックします。

マイナンバーカードを所持している方は、スマホで操作を完結できる「マイナンバー方式」がおすすめです。

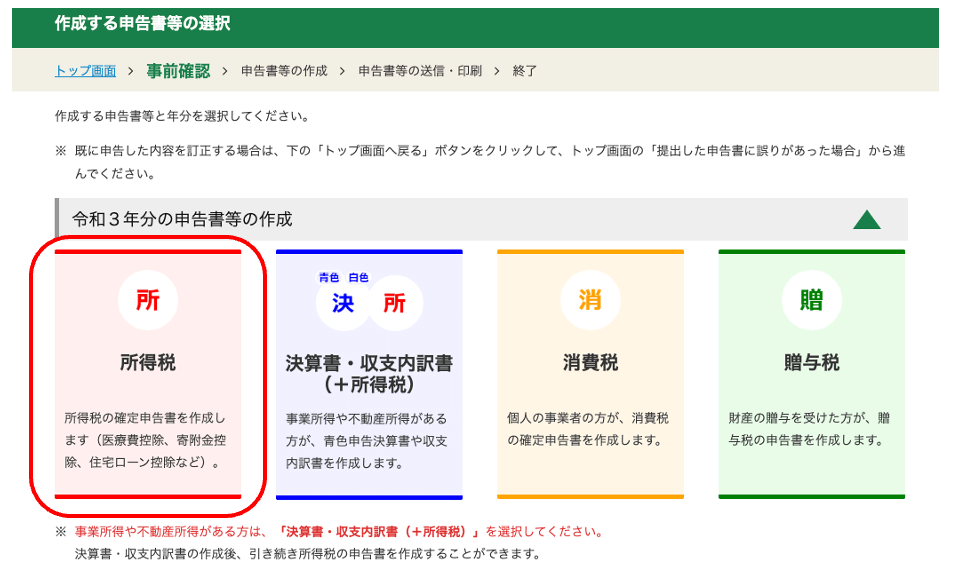

②「所得税」を選択して作成を開始

作成する確定申告書等を選択します。

確定申告する年を選択し、「所得税」をクリックします。

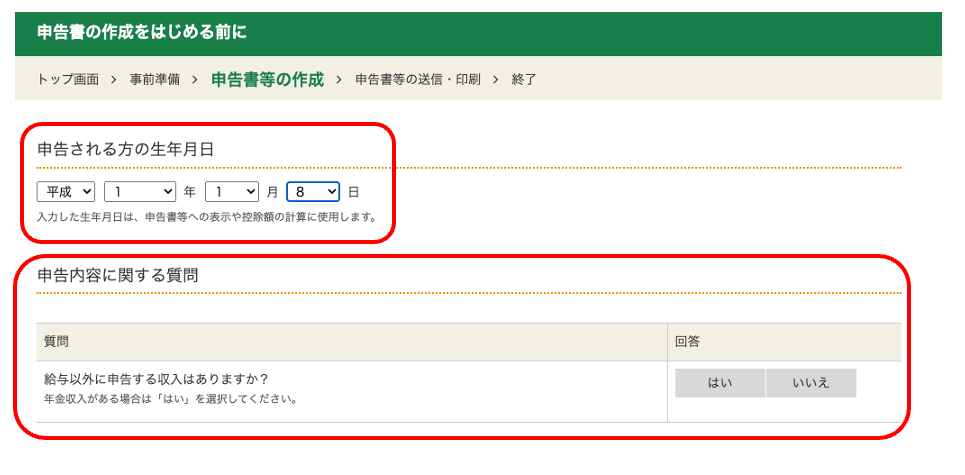

申告書の作成をはじめる前に、申告する人の「生年月日」と「給与以外の収入があるか」を選択します。

ここから実際に確定申告の手続きに入ります。

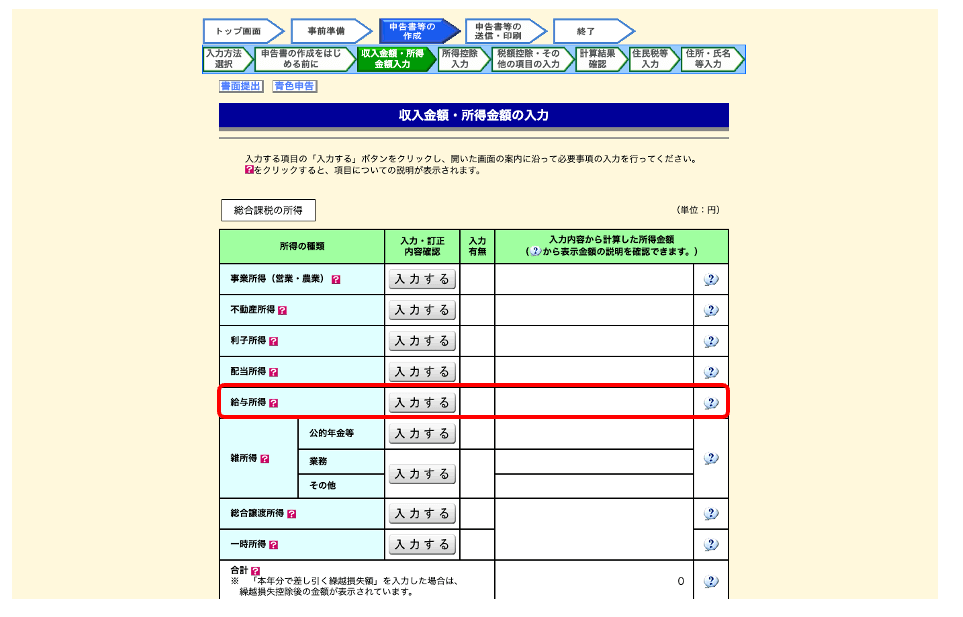

③給与所得などを画面に沿って入力する

収入金額や所得金額を入力します。

給与所得や海外FX以外の所得がある人は入力してください。

給与所得がある人は、勤務先から発行された源泉徴収票をもとに入力します。

給与所得などに関する入力は以上です。

特定支出控除を受ける人は、「適用を受ける」に「はい」を選択し入力しましょう。

特定支出控除とは、業務にかかる費用を個人負担した際に所得から控除できる制度です。

次の7項目を個人負担した場合、特定支出として控除を受けられます。

- 通常必要であると認められる通勤費

- 通常勤務地を離れて勤務する際の交通費

- 転勤にともなう引越し代

- 業務に必要な技能や知識などの講習代

- 業務に必要な資格を取得するための費用

- 単身赴任者が自宅に戻る交通費

- 業務に必要な図書や衣類、交際費

ただし、いずれの特定支出控除を受けるには給与支払者の証明が必要です。

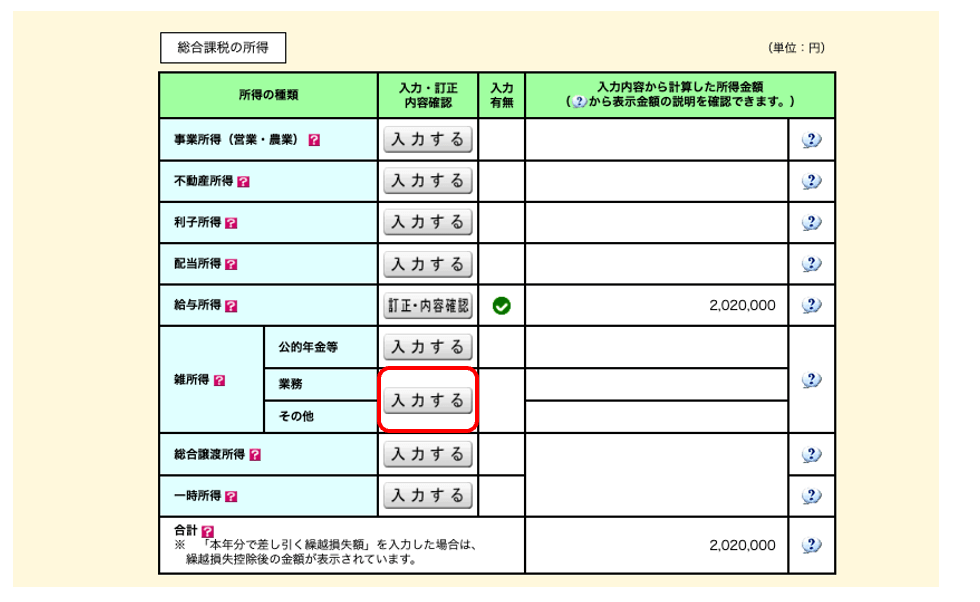

④実際にFXで得た利益などを入力

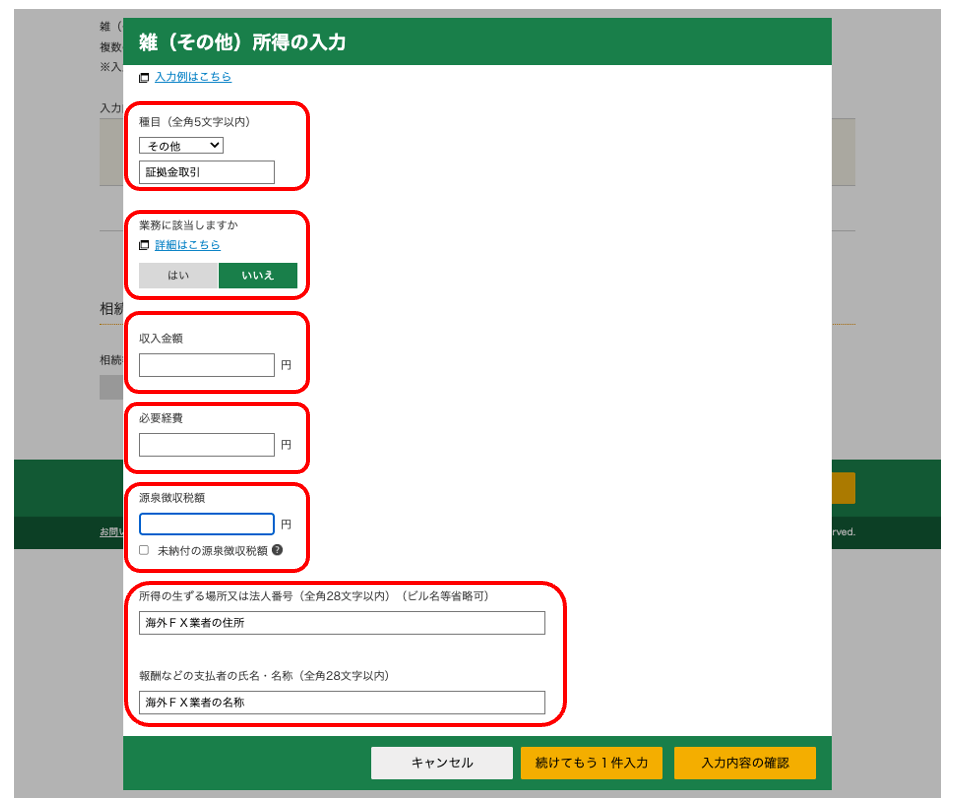

確定申告する年に海外FXで得た所得などを「雑所得」の欄に入力します。

海外FXの収入金額や必要経費、海外FX業者の情報を入力します。

海外FXの所得に関する入力は以上です。

海外FXの所得を登録する際には、海外FX業者の住所や名称を入力する必要があります。海外FX業者の公式サイトを確認して入力しましょう。もし分からない場合は、カスタマーサポートに問い合わせてみてください。

確定申告の詳しい手順については海外FX税金完全ガイドで詳しく解説しているので、参考にしてください。

海外FXで節税するなら法人化も手段の一つ

海外FXの節税対策において「経費を漏れなく計上」することも大切ですが、年間所得が多い方はより大きな節税効果が期待できる「法人化」を検討するのも手段の一つです。

海外FXの所得税率は5〜45%の累進課税が適用されますが、法人化した場合は法人税として一律23.2%の税率となります。

所得が低ければ問題ありませんが、所得が増えると法人税より所得税のが増えてしまいます。

以下では、法人化するメリットと法人化を検討すべき損益分岐点について説明します。

法人化すると経費にできる項目が増える

海外FXで法人化すると経費にできる項目が増え、より大きな節税効果が期待できます。

法人化することで経費として計上できる項目は、以下の通りです。

- 役員報酬

- 家賃

- 光熱費

- 退職金

- 生命保険料

また、法人化した場合には経費項目が増える他、以下のようなメリットも得られます。

- 税負担の軽減(一律23.2%)

- 厚生年金に加入できる

- 最大10年間の損失繰越が可能

- 他事業との損益通算が可能

節税効果が大きい上、FXの取引条件は個人口座とほとんど変わらないため、普段通りの仕様でトレードすることが可能です。法人口座と個人口座の大きな違いは「税制」のみなので、年間利益が多い方は法人化するのも良いでしょう。

法人化の損益分岐点は「年間所得約900万円」

海外FXの法人化の損益分岐点は、「年間所得約900万円」です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 〜 1,949,000円まで | 5% | 0円 |

| 1,950,000円 〜 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 〜 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 〜 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 〜 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 〜 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

上記の表は個人口座の場合の所得税率ですが、695万円以上900万円未満の場合の税率は23%となっており、法人税の23.2%よりも低い設定です。

そして、900万円以上になると税率が33%になってしまうため、法人化した方が税金を抑えられます。

ただし、毎年安定して利益を出すのが難しいという方は、法人化したことで税率がむしろ高くなってしまうという可能性も考えられる他、法人化した後も維持費用がかかるので、法人化するかどうかメリット・デメリットを理解した上で検討しましょう。

税金面を重視する方は、所得税率が一律15%である「国内FX」を利用することでも大きな節税効果が期待できるでしょう。

海外FXの経費に関してよくある質問

海外FXの経費に上限はある?

海外FXの経費に上限はありません。

ただし、FXと関連のない項目も経費として計上するなど、明らかに利益に対する経費計上額が高い場合は税務調査が入る可能性があるので、法に則って正しく申告しましょう。

経費で落とせるか悩んだときの相談先は?

経費で落とせるかなど経費に関して悩んだときの相談先は、以下の通りです。

- 国税専用ダイヤル

- 税理士

また、国税庁の公式ホームページにある「税務相談チャットボット」や「タスクアンサー」などから相談することも可能です。

うやむやの状態で確定申告すると場合によっては脱税扱いになる可能性もあるので、不明点がある場合は専門の方に相談しましょう。

パソコンはFXの経費にできる?

パソコンはFXの経費として計上することは可能です。

ただし、10万円以上のパソコンを購入した場合は複数年に分割して計上しなければいけません。(減価償却)

また、通信費なども経費として計上する際は、使用割合を算出して申告しましょう。

FXの経費に食事代は含まれる?

FXのセミナーに参加した際の食事代は経費として計上することは可能です。

ただし、FXに関連しない外食などの費用や、普段の食料品の購入代などは経費として認められません。

海外FXで経費を引いて赤字になった場合どうすればいい?

海外FXで利益が出ても経費を計上して赤字になった場合、確定申告する必要はありません。

ただし、必要経費を差し引いた所得額が1円でもあると、住民税の申告は必要になることは覚えておきましょう。

経費の割合は自分で自由に決めていい?

経費の割合の明確な基準はなく、自分で自由に決めても問題ありません。

ただし、明らかに経費の計上額が高すぎると税務調査が入る可能性があります。税務調査では金額以外にも使用用途や証拠品を細かく調べるので、脱税せず正しく計上してください。

海外FXの経費として落とせないものは?

海外FXの経費として認められないものは、「FXに関連しないもの」です。

FXに関する書籍代・セミナー代・取引手数料などは経費として計上できますが、プライベートでの友人との食事代や家賃全額などは認められていません。

また、取引手数料と勘違いされる「スプレッド」は、取引時点で売買レートに含まれており、経費の対象外となります。

利益に対して経費が高額だと不正を疑われて税務調査が入る可能性があるため、法に則り正しく経費を計上しましょう。

まとめ

ここまで、海外FXの経費に関する内容を紹介しました。

最後に重要なポイントをおさらいしましょう。

- 海外FXは累進課税が適用され、利益が多いほど税率も高くなる

- 損失繰越できず雑所得同士でしか損益通算できないため、経費を漏れなく計上することで節税効果が期待できる

- FXに関連する書籍代・セミナー代・取引手数料は全額計上可能

- 家賃や通信費は使用割合に応じて一部計上できる

- 経費計上の上限はなく割合も自由だが、最終判断は税務署

- 領収書やレシートは証拠品として最低5年間は保管

- 年間利益が900万円以上の場合は法人化するとより節税効果が大きい

誤って経費を二重計上したり、FXに関係のない経費も計上すると税務調査が入る可能性があり、最悪「脱税行為」として厳しいペナルティが課せられる場合もあります。

必ず法に則って経費を計上し、不明な点があれば税理士などの専門家へ相談しましょう。

人気の記事

- 2025.05.26 海外FXのMT4/MT5自動売買(EA)おすすめランキング|おすすめな口座や選ぶ際の注意点も解説

- 2023.01.14 海外FXスプレッド・手数料の比較一覧|ゼロスプレッド口座や狭い・最挟の業者を紹介

- 2025.08.13 FXのゴールドに最適なスキャルピング手法|移動平均線やRSIのインジケーターの活用方法

- 2023.02.26 海外FXのゴールド(XAUUSD)でおすすめ業者は?勝ち方やスプレッド等の取引条件も比較

- 2026.03.16 海外FX口座開設ボーナス・入金ボーナス比較ランキング!【最新3月2026年】業者一覧

最近の記事

- 2026.03.16 海外FX口座開設ボーナス・入金ボーナス比較ランキング!【最新3月2026年】業者一覧

- 2026.03.10 HFM(エイチエフエム)完全攻略ガイド🔥

- 2026.03.10 日本語対応でおすすめの海外FX業者!初心者に安心のサポート比較

- 2026.02.24 海外FXで億の出金ができる業者一覧|出金拒否の口コミ・評判も徹底調査

- 2026.02.14 海外FX 口座開設ボーナス2回目を受け取る方法・裏技!おすすめ業者や注意点も解説