Meskipun tidak ada "celah" dalam perpajakan valuta asing luar negeri, ada tujuh strategi penghematan pajak legal untuk mengurangi beban pajak Anda.Karena keuntungan dari valuta asing luar negeri dikenakan pajak komprehensif (dengan tarif pajak maksimum 45%),jumlah pajak yang Anda bayarkan akan sangat bervariasi tergantung pada apakah Anda menggunakan pengurangan biaya, pengimbangan kerugian, dan berbagai pengurangan lainnya.

Bagi mereka yang merasa bahwa "Pajak valuta asing luar negeri terlalu tinggi...", artikel ini menjelaskan semuanya mulai dari dasar-dasar pajak valuta asing luar negeri hingga 7 strategi penghematan pajak (strategi pajak) yang dapat digunakan oleh karyawan bergaji dan pemilik usaha perseorangan, serta cara menghindari masalah dengan perusahaan Anda, semuanya berdasarkan aturan terbaru yang sejalan dengan reformasi pajak 2025 (menaikkan pengurangan dasar menjadi sekitar $3.625)

Kesimpulan | Poin-Poin Penting untuk Penghematan Pajak dalam Perdagangan Valuta Asing di Luar Negeri

- Tidak ada celah untuk penggelapan pajak: Otoritas pajak dapat melacak pendapatan luar negeri melalui laporan pengiriman uang ke luar negeri dan CRS (Common Reporting Standard). Sanksi untuk tidak melaporkan pendapatan dapat mencapai hingga 40%.

- Ada tujuh cara sah untuk mengurangi pajak: akuntansi pengeluaran, mengimbangi kerugian dengan pendapatan lain-lain, berbagai pengurangan pendapatan, sumbangan pajak kampung halaman, penyesuaian laba, waktu penyelesaian, dan pendirian badan hukum.

- Titik batas pengurangan pajak antara valuta asing domestik dan luar negeri: Berdasarkan tarif pajak marjinal, pendapatan kena pajak sekitar $20.625 adalah pedoman kasar (jika hanya pendapatan dari valuta asing luar negeri yang diperoleh, jumlah pajaknya sekitar $30.000).

Tarif pajak, metode perhitungan, dan keseluruhan proses pengajuan SPT pajak Anda dijelaskan secara rinci dalam " Berapa Banyak Pajak yang Harus Anda Bayar atas Perdagangan Valuta Asing di Luar Negeri? Tarif Pajak, Metode Perhitungan, dan Cara Mengajukan SPT Pajak Anda," yang diawasi oleh akuntan pajak bersertifikat

*Artikel ini dibuat dan diperbarui oleh tim editorial MoneyCharger sesuai dengan kebijakan pembuatan konten mereka. Informasi pajak seperti tarif pajak dan potongan pajak dikonfirmasi menggunakan materi yang tersedia untuk umum dari Badan Pajak Nasional , dan poin-poin penting terkait penggunaan broker FX luar negeri juga dikonfirmasi menggunakan informasi yang tersedia untuk umum dari Badan Jasa Keuangan . Karena perlakuan pajak bervariasi tergantung pada keadaan individu, harap periksa dengan kantor pajak atau akuntan pajak sebelum mengambil tindakan apa pun.

Sebelum Anda memulai strategi penghematan pajak dengan perdagangan forex luar negeri! Pengetahuan pajak penting yang harus Anda ketahui

Sebelum mempertimbangkan strategi penghematan pajak, mari kita pahami terlebih dahulu sistem pajak untuk perdagangan forex luar negeri.Keefektifan setiap strategi bergantung pada dasar ini.

Pajak dikenakan atas keuntungan

Pajak atas perdagangan valuta asing di luar negeri dihitung berdasarkan keuntungan yang diperoleh antara tanggal 1 Januari dan 31 Desember tahun tersebut. Mereka yang memperoleh keuntungan umumnya diwajibkan untuk mengajukan SPT pajak antara tanggal 16 Februari dan 15 Maret tahun berikutnya

Keuntungan dari perdagangan valuta asing di luar negeridiperlakukan sebagai pendapatan lain-lain dandikenakan "pajak komprehensif," artinya keuntungan tersebut digabungkan dengan pendapatan lain seperti pendapatan gaji untuk menghitung jumlah pajak. Di sisi lain, perdagangan valuta asing domestik dikenakan pajak terpisah (tarif tetap 20,315%), sehingga sistem pajaknya benar-benar berbeda.

Anda perlu mengajukan surat pemberitahuan pajak atas keuntungan dari perdagangan forex luar negeri dalam kasus-kasus berikut:

| Karyawan bergaji | Jika pendapatan tahunan Anda selain gaji melebihi sekitar $1.250 |

| Pekerja tidak bergaji | Jika total pendapatan tahunan Anda, termasuk perdagangan valuta asing di luar negeri, melebihi sekitar $3.625 (jumlah pengurangan dasar untuk tahun 2025 dan seterusnya) |

Pendapatan tahunan yang dibutuhkan untuk pengajuan SPT pajak Anda mencakup pendapatan lain-lain selain perdagangan valuta asing luar negeri (seperti mata uang kripto dan pemasaran afiliasi). Jika Anda memiliki sumber pendapatan lain, pastikan untuk menggabungkannya dalam perhitungan Anda

Perdagangan valuta asing di luar negeri tunduk pada "sistem pajak progresif" di mana tarif pajak meningkat seiring dengan semakin besarnya penghasilan Anda

Pajak penghasilan atas perdagangan valuta asing di luar negeri dikenakan sistem pajak progresif , di mana tarif pajak meningkat seiring dengan peningkatan penghasilan kena pajak. Terdapat tujuh golongan pajak yang bergantung pada penghasilan kena pajak

| Penghasilan kena pajak | tarif pajak | Jumlah potongan |

|---|---|---|

| sekitar $6,25 ~ sekitar $12.181 | 5% | sekitar $0,00 |

| sekitar $12.188 ~ sekitar $20.619 | 10% | sekitar $609,38 |

| sekitar $20.625 ~ sekitar $43.431 | 20% | sekitar $2.672 |

| sekitar $43.438 ~ sekitar $56.244 | 23% | sekitar $3.975 |

| sekitar $56.250 ~ sekitar $112.494 | 33% | sekitar $9.600 |

| sekitar $112.500 ~ sekitar $249.994 | 40% | sekitar $17.475 |

| Sekitar $250.000 atau lebih | 45% | sekitar $29.975 |

Di sisi lain, tarif pajak atas valuta asing domestik seragam tanpa memandang jumlah pendapatan (pajak penghasilan 15% + pajak penduduk lokal 5% + pajak penghasilan khusus rekonstruksi 0,315% =20.315%)。

Titik impas untuk pajak atas perdagangan valuta asing di dalam dan luar negeri

Jika dilihat dari tarif pajak marginal, jikapenghasilan kena pajak Anda melebihi sekitar $20.625, maka tarif pajak untuk perdagangan valuta asing di luar negeri (pajak penghasilan 20% + pajak lokal 10%) jelas melebihi tarif 20,315% untuk perdagangan valuta asing domestik. Bagi mereka yang berpenghasilan gaji dan menggunakan pengurangan dasar pada sisi gaji mereka, angka "sekitar $20.625" ini merupakan pedoman praktis.

Di sisi lain, jika penghasilan semata-mata berasal dari perdagangan valuta asing di luar negeri,ambang batas pembayaran pajaksekitar $30.000 karena pengaruh pengurangan dasar dan perhitungan cepat. Berikut adalah perbandingan jumlah pajak berdasarkan penghasilan tahunan. (Untuk tahun 2025 dan seterusnya; penghasilan hanya dari perdagangan valuta asing di luar negeri atau dalam negeri; hanya pengurangan dasar sekitar $3.625 (pajak lokal sekitar $2.688) yang diterapkan; termasuk pajak penghasilan khusus rekonstruksi; pajak tarif tetap dan pengurangan lainnya dihilangkan.)

| pendapatan tahunan | Valuta asing luar negeri (pajak penghasilan + pajak penduduk 10%) | Nilai tukar domestik (pajak penghasilan + pajak penduduk 5%) |

|---|---|---|

| sekitar $9.375 | Sekitar $962,50 | Sekitar $1.215 |

| sekitar $20.625 | Sekitar $2.908 | Sekitar $3.501 |

| sekitar $31.250 | Sekitar $5.769 | Sekitar $5.659 |

| sekitar $43.438 | Sekitar $9.477 | Sekitar $8.135 |

| sekitar $56.250 | Sekitar $13.656 | Sekitar $10.738 |

| sekitar $112.500 | Sekitar $37.863 | Sekitar $22.165 |

Seperti yang disebutkan di atas, jika penghasilan Anda hanya terdiri dari perdagangan forex luar negeri, beban pajak Anda akan lebih rendah dengan perdagangan forex domestik setelah penghasilan tahunan Anda mencapai sekitar $31.250. Namun, titik impas sebenarnya akan bervariasi tergantung pada bagaimana Anda memanfaatkan berbagai pengurangan dan pengeluaran yang akan dibahas nanti, jadi harap pertimbangkan ini hanya sebagai panduan

Untuk gambaran umum yang komprehensif tentang pajak, termasuk cara menghitung pajak penghasilan dan pajak penduduk, silakan lihat " Berapa banyak pajak yang harus saya bayarkan atas perdagangan valuta asing di luar negeri? Tarif pajak, metode perhitungan, dan cara mengajukan SPT pajak Anda ."

Keuntungan dan kerugian yang belum terealisasi tidak dikenakan pajak

Hanya keuntungan dan kerugian yang terealisasi yangdikenakan pajak; keuntungan dan kerugian yang belum terealisasi tidak dikenakan pajak. Keuntungan dan kerugian yang terealisasi merujuk pada keuntungan dan kerugian yang telah dikonfirmasi dengan menutup posisi yang dipegang.

Harap dicatat bahwa poin swap, yang diterima dari selisih suku bunga antara mata uang yang dibeli dan dijual, akan dikenakan pajak saat transaksi diselesaikan dan tercermin dalam akun Anda

Namun, cashback dikenakan pajak

Uang kembali (cashback) yang diterima dari broker forex luar negeri dan situs cashback untuk membuka akun atau melakukan trading juga dikenakan pajak.Karena merupakan penghasilan yang diperoleh secara terus menerus terkait dengan trading,umumnya dikenakan pajak komprehensif sebagai "penghasilan lain-lain" dan digabungkan dengan keuntungan dan kerugian dari trading forex luar negeri dalam kategori yang sama.

Rincian mengenai pajak dan pengajuan pajak untuk cashback dijelaskan dalam " Apakah saya perlu mengajukan SPT pajak untuk cashback dari perdagangan forex luar negeri? "

Harap dicatat bahwa kerugian tidak dapat dibawa ke tahun berikutnya

Kerugian yang terjadi dalam perdagangan valuta asing di luar negeri tidak dapat dialihkan ke tahun-tahun berikutnya untuk mengimbangi keuntungan di masa mendatang

| Jika Anda mengalami kerugian dalam perdagangan forex luar negeri, pada tahun pertama: kerugian sekitar $1.875, dan pada tahun kedua: keuntungan sekitar $6.250 . Karena kerugian tidak dapat dibawa ke tahun berikutnya, pajak akan dihitung berdasarkan sekitar $6.250 pada tahun kedua. |

| Jika Anda mengalami kerugian dalam perdagangan valuta asing domestik, pada tahun pertama Anda akan mengalami kerugian sekitar $1.875, dan pada tahun kedua Anda akan memperoleh keuntungan sekitar $6.250. Karena Anda dapat membawa kerugian ke tahun berikutnya selama tiga tahun, pada tahun kedua Anda akan menghitung pajak atas sekitar $4.375, yang merupakan sekitar $6.250 dikurangi sekitar $1.875. |

Namun, dalam tahun yang sama, dimungkinkan untuk mengimbangi keuntungan dan kerugian antara beberapa broker forex luar negeri dan dengan pendapatan lain-lain (lihat Langkah-Langkah Penghematan Pajak ② untuk detailnya). Untuk informasi tentang pengajuan SPT pajak pada tahun di mana terjadi kerugian, silakan lihat " Apakah saya perlu mengajukan SPT pajak untuk kerugian dari perdagangan forex luar negeri? "

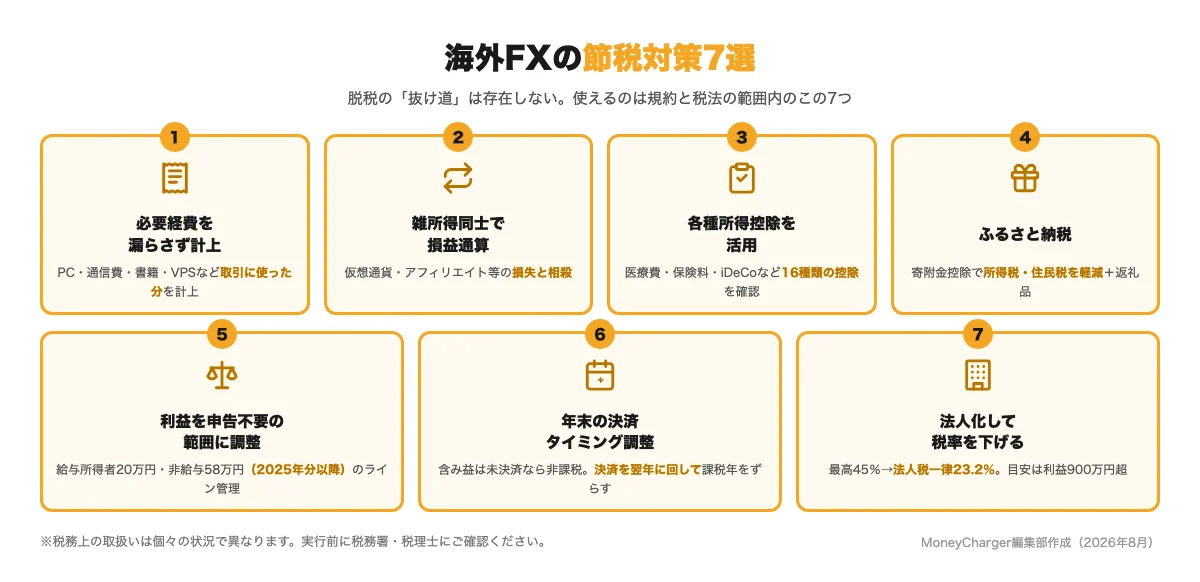

7 Strategi Penghematan Pajak untuk Perdagangan Forex di Luar Negeri

Ada tujuh cara untuk mengurangi pajak secara legal atas perdagangan forex di luar negeri.Semua metode ini sah dan dapat digunakan sesuai dengan syarat dan ketentuan serta undang-undang perpajakan, dan semakin banyak metode yang Anda kombinasikan, semakin efektif hasilnya.

① Catat semua pengeluaran yang diperlukan tanpa terkecuali

Karena keuntungan dari perdagangan forex luar negeri dihitung sebagai "pendapatan - pengeluaran yang diperlukan,"hanya dengan mencatat semua pengeluaran secara akurat, Anda dapat langsung mengurangi pendapatan kena pajak Anda. Contoh utama pengeluaran adalah sebagai berikut:

- Biaya pembelian komputer dan ponsel pintar yang digunakan untuk perdagangan (persentase yang digunakan untuk perdagangan)

- Biaya komunikasi dan biaya kontrak VPS

- Biaya buku terkait FX dan biaya partisipasi seminar (termasuk biaya transportasi)

- Biaya transaksi dan biaya untuk peralatan seperti meja dan kursi

Untuk barang-barang seperti komputer, sewa, dan biaya komunikasi, hanya bagian yang digunakan untuk perdagangan valuta asing di luar negeri yang memenuhi syarat , bukan seluruhnya . Catat waktu penggunaan. Selain itu, peralatan mahal yang harganya sekitar $625,00 atau lebih harus dibebankan selama beberapa tahun (penyusutan).

| Biaya membeli ponsel pintar atau komputer | Metode distribusi |

|---|---|

| Kurang lebih kurang dari $625,00 | Akuntansi sekaligus |

| Sekitar $625,00 atau lebih, dan kurang dari sekitar $1.250 | Dihitung selama tiga tahun |

| Sekitar $1.250 atau lebih | Dihitung selama empat tahun |

Rincian mengenai apa yang dapat dan tidak dapat dikurangkan sebagai pengeluaran dijelaskan dalam " Daftar pengeluaran yang dapat dikurangkan dalam perdagangan valuta asing di luar negeri "

② Mengimbangi kerugian dengan pendapatan lain-lain

Jika Anda memiliki pendapatan atau kerugian lain selain dari perdagangan forex luar negeri,saling mengimbangi keuntungan dan kerugian tersebut. Ini akan mengurangi pendapatan kena pajak Anda.

| Contoh saling mengimbangi keuntungan dan kerugian: Jika Anda memiliki keuntungan sekitar $9.375 dari perdagangan forex luar negeri dan kerugian sekitar $6.250 dari perdagangan mata uang kripto , Anda dapat menghitung pajak penghasilan atas sisa penghasilan kena pajak sekitar $3.125. |

Jika Anda menggunakan beberapa broker forex luar negeri, Anda dapat mengimbangi keuntungan dan kerugian antar akun. Namun, perlu diingat bahwa Anda tidak dapat mengimbangi keuntungan dan kerugian dengan forex domestik (yang dikenakan pajak terpisah) karena termasuk dalam kategori pendapatan yang berbeda

③ Manfaatkan berbagai potongan pendapatan

Terdapat 16 jenis pengurangan pendapatan , termasuk pengurangan biaya medis, pengurangan premi asuransi sosial, pengurangan premi asuransi jiwa, dan iDeCo (pengurangan kontribusi bantuan bersama usaha kecil) . Semakin banyak pengurangan yang dapat Anda terapkan, semakin rendah pendapatan kena pajak Anda, dan semakin banyak Anda dapat mengurangi pajak penghasilan dan pajak penduduk.

Reformasi pajak tahun 2025 meningkatkan pengurangan dasar dari sekitar $3.000 menjadi sekitar $3.625 (hingga sekitar $5.938 tergantung pada pendapatan) , sehingga pengurangan tersebut menjadi lebih efektif dari sebelumnya. Untuk daftar dan detail pengurangan, silakan lihat bagian penghematan pajak dalam " Panduan Pajak Valuta Asing Luar Negeri "

④ Manfaatkan sistem Furusato Nozei (sumbangan pajak kampung halaman)

Pada tahun-tahun ketika Anda memperoleh keuntungan dari perdagangan forex luar negeri,jumlah maksimum yang dapat Anda sumbangkan melalui program Furusato Nozei (pengurangan pajak sumbangan kampung halaman) juga meningkat. Ini adalah strategi klasik untuk mengurangi pajak penghasilan dan pajak tempat tinggal Anda sambil menerima hadiah balasan dengan biaya bersih sekitar $12,50.

Harap dicatat bahwa sistem pengecualian khusus satu atap tidak dapat digunakan pada tahun-tahun ketika Anda memperoleh keuntungan dari perdagangan forex luar negeri. Oleh karena itu, harap ajukan permohonan pengurangan donasi dengan mengajukan SPT pajak bersamaan dengan penghasilan forex Anda

⑤ Sesuaikan laba agar berada dalam batas tunjangan tanggungan atau ke jumlah yang tidak memerlukan pelaporan

Dengan menjaga keuntungan Anda dalam kisaran yang tidak memerlukan pengajuan SPT dan dalam kisaran untuk tanggungan, Anda dapat menghindari pembayaran pajak sama sekali.Ambang batas untuk tahun 2025 dan seterusnyaadalah sebagai berikut:

| Tidak diperlukan laporan pajak (untuk karyawan bergaji tetap) | Batasi pendapatan tahunan Anda selain gaji sekitar $1.250 atau kurang |

| Tidak diperlukan laporan pajak (untuk karyawan non-bergaji) | Batasi total pendapatan tahunan Anda sekitar $3.625 atau kurang |

| Untuk menerima potongan pajak pasangan | Batasi total pendapatan pasangan Anda sekitar $3.625 atau kurang (setara dengan sekitar $7.688 jika berupa pendapatan gaji) |

| Menerima potongan khusus untuk pasangan | Pastikan total pendapatan pasangan Anda berada di kisaran sekitar $3.625 hingga sekitar $8.313 |

Namun, dalam banyak kasus, menghasilkan lebih banyak keuntungan lebih menguntungkan dari segi pendapatan bersih daripada menekan keuntungan untuk tujuan pajak. Jika Anda ragu sebelum mengambil keputusan, bandingkan angka pendapatan bersihnya

⑥ Sesuaikan waktu penyelesaian akhir tahun

Karena pajak dikenakan atas "keuntungan dan kerugian yang telah diselesaikan dan direalisasikan,"jika Anda menunda penyelesaian posisi dengan keuntungan yang belum direalisasikan dalam jumlah besar di akhir tahun hingga tahun berikutnya,Anda dapat menunda pengenaan pajak selama satu tahun. Jika Anda sudah memiliki keuntungan besar tahun ini, hal ini akan berdampak pada pengalihan keuntungan tersebut ke tahun dengan tarif pajak yang lebih rendah.

Sebaliknya, jika Anda menutup dan merealisasikan posisi dengan kerugian yang belum terealisasi sebelum akhir tahun, Anda dapat mengimbanginya dengan keuntungan Anda untuk tahun tersebut. Namun, memanipulasi penilaian pasar Anda semata-mata untuk tujuan pajak akan kontraproduktif, jadi pertimbangkan ini hanya sebagai salah satu pilihan

⑦ Mendirikan badan hukum untuk menurunkan tarif pajak Anda

Begitu keuntungan Anda mulai meningkat, mendirikan badan hukum menjadi strategi penghematan pajak yang paling efektif.Meskipun tarif pajak perorangan tertinggi adalah 45%, tarif pajak perusahaan tetap sebesar 23,2%. Selain itu, Anda akan memiliki lebih banyak kategori pengeluaran, seperti kompensasi eksekutif, dan Anda dapat membawa kerugian ke tahun berikutnya.

Di sisi lain, terdapat biaya tetap seperti biaya pendaftaran dan biaya akuntan pajak, dan kompensasi eksekutif terikat oleh aturan seperti gaji tetap reguler, sehingga sulit untuk menarik uang secara bebas. Titik impasnya sekitar $56.250 dalam keuntungan tahunan . Untuk detail lebih lanjut, silakan lihat " Waktu dan Metode Pendirian Bisnis Valuta Asing Luar Negeri "

Apakah perusahaan saya akan mengetahui tentang perdagangan valuta asing saya di luar negeri? Atau tidak?

Kesimpulannya,jika Anda tidak mengambil tindakan pencegahan, ada kemungkinan besar perusahaan Anda akan mengetahuinya. Perusahaan melacak jumlah pajak karyawan melalui penyesuaian pajak akhir tahun, dan jika pajak tempat tinggal Anda meningkat sementara gaji Anda tetap sama, mereka akan mencurigai Anda memiliki pekerjaan sampingan (seperti perdagangan valuta asing di luar negeri).Peningkatan pajak tempat tinggal inilah yang paling mungkin menjadi alasan perusahaan Anda mengetahuinya.

Selain itu, keuntungan besar dapat mengubah persepsi seseorang tentang uang, yang dapat diperhatikan oleh rekan kerja

Langkah-langkah untuk mencegah perusahaan Anda mengetahui tentang perdagangan valuta asing (forex) Anda di luar negeri

- Untuk memilih "pengumpulan biasa (pembayaran sendiri)" sebagai metode pengumpulan pajak penduduk: Pilih opsi ini saat mengajukan SPT pajak Anda. Jika dipotong dari gaji Anda (pengumpulan khusus), perusahaan Anda akan diberitahu.

- Jangan tiba-tiba menaikkan standar hidup Anda: Ini adalah faktor terbesar yang akan membuat orang-orang di sekitar Anda menyadarinya.

- Dengan mengklaim pengeluaran dan menjaga pendapatan Anda di bawah sekitar $1.250, Anda bahkan mungkin tidak perlu mengajukan SPT pajak.

- Saya tidak memberi tahu rekan kerja saya tentang pekerjaan sampingan saya

Meskipun Anda memilih "bayar sendiri," pajak Anda mungkin secara keliru diproses sebagai pungutan khusus, jadi sebaiknya konfirmasikan dengan balai kota setempat setelah mengajukan SPT pajak Anda. Petunjuk terperinci, termasuk tangkapan layar, disediakan di bagian SPT pajak dalam " Panduan Pajak Valuta Asing Luar Negeri "

Tanya Jawab mengenai penghematan pajak dalam perdagangan valuta asing di luar negeri

Berikut empat pertanyaan yang sering diajukan mengenai penghematan pajak dalam perdagangan forex luar negeri

T: Apakah ada celah dalam pembayaran pajak?

Tidak ada celah hukum dalam hal pembayaran pajak.Otoritas pajak Jepang dapat melacak pendapatan yang diperoleh di luar negeri melalui sistem seperti laporan pengiriman uang ke luar negeri dan CRS (Common Reporting Standard).

Laporan Pengiriman Uang dari Luar Negeri, dsb.: Sebuah sistem yang memungkinkan otoritas pajak untuk melacak pengiriman uang dari luar negeri ke rekening domestik.

CRS: Sebuah sistem pertukaran informasi internasional untuk mencegah penggelapan dan penghindaran pajak menggunakan lembaga keuangan asing.

Jika ditemukan bahwa Andabelum mengajukan SPT (Surat Pemberitahuan Pajak), selain jumlah pajak asli, akan dikenakan pajak penalti sebesar 15-20%karena gagal mengajukan SPT, denda keterlambatan pembayaran akan dikenakan untuk keterlambatan pembayaran, danpajak penalti yang lebih berat sebesar 35-40%akan dikenakan jika terdapat kelalaian serius seperti menyembunyikan penghasilan. Selalu ajukan SPT jika Anda memperoleh keuntungan, dan gunakan tujuh metode sah yang diuraikan dalam artikel ini untuk meminimalkan pajak Anda.

T: Apakah saya perlu mengajukan SPT pajak untuk kerugian?

Jika perdagangan valuta asing (forex) luar negeri Anda menghasilkan kerugian bersih untuk tahun tersebut, Anda tidak berkewajiban untuk melaporkan kerugian tersebut dalam SPT pajak Anda. Namun,jika Anda memiliki penghasilan lain-lain, akanlebih menguntungkan untuk melaporkannya guna mengimbangi kerugian tersebut. Misalnya, jika Anda mengimbangi kerugian sekitar $1.875 dari perdagangan forex luar negeri dengan keuntungan sekitar $6.250 dari perdagangan mata uang kripto, Anda dapat mengurangi penghasilan kena pajak Anda menjadi sekitar $4.375.

T: Bagaimana cara saya membayar pajak kependudukan saya?

Keuntungan dari perdagangan valuta asing di luar negeri dikenakan pajak penduduk setempat (pajak berbasis penghasilan, tarif pajak 10%). Jika Anda mengajukan SPT Pajak Penghasilan, Anda tidak perlu mengajukan SPT Pajak Penduduk setempatNamun, meskipun Anda tidak mengajukan SPT Pajak Penghasilan, Andawajib mengajukan SPT Pajak Penduduk setempat ke pemerintah kota setempat jika keuntungan Anda bahkan sekitar $0,01. Selain itu, pajak penduduk setempat juga mencakup bagian tarif tetap (biasanya sekitar $31,25) terlepas dari penghasilan.

T: Apakah komputer dan ponsel pintar dianggap sebagai biaya bisnis?

Komputer dan ponsel pintar yang digunakan untuk perdagangan valuta asing (forex) di luar negeri dapat diklaim sebagai biaya bisnis. Jika digunakan secara eksklusif untuk forex, seluruh jumlahnya dapat dikurangkan; jika digunakan untuk keperluan pribadi dan bisnis,hanya proporsi penggunaanyang dapat dikurangkan. Demikian pula, biaya komunikasi harus dihitung secara proporsional berdasarkan catatan waktu penggunaan, dll. Perlu dicatat bahwa barang-barang yang harganya sekitar $625,00 atau lebih dikenakan penyusutan (dihitung selama beberapa tahun).

Ringkasan: Penghematan pajak sebaiknya dilakukan dengan metode sederhana yaitu "pengeluaran x pengurangan x penyeimbangan kerugian". Jangan lupa untuk memanfaatkan cashback dua kali lipat

Tidak ada celah hukum dalam hal pajak atas perdagangan forex di luar negeri, tetapidengan menggabungkan pengurangan biaya, pengimbangan kerugian, dan berbagai pengurangan lainnya, Anda dapat secara legal mengurangi kewajiban pajak Anda secara signifikan. Mari kita rangkum poin-poin pentingnya sekali lagi.

- Perdagangan valuta asing internasional dikenakan pajak komprehensif (pajak progresif). Garis pemisah antara valuta asing internasional dan valuta asing domestik adalah pendapatan kena pajak sekitar $20.625

- Prinsip dasar penghematan pajak adalah "mencatat semua pengeluaran tanpa terkecuali," "mengimbangi keuntungan dan kerugian dari pendapatan lain-lain," dan "16 jenis pengurangan pendapatan."

- Ambang batas untuk tidak perlu mengajukan SPT pajak: Sekitar $1.250 per tahun untuk karyawan bergaji dan sekitar $3.625 per tahun untuk karyawan tidak bergaji (untuk tahun 2025 dan seterusnya)

- Kerugian tidak dapat dibawa ke tahun berikutnya. Tahun pajak dapat dikendalikan pada saat penyelesaian di akhir tahun

- Jika keuntungan tahunan mencapai sekitar $56.250, kami akan mempertimbangkan untuk mendaftarkan bisnis ini sebagai badan hukum

Selain itu, sama efektifnya dengan "mengurangi" pajak adalah "memulihkan" biaya transaksi.Dengan menggunakan situs cashback, sebagian dari spread dikembalikan kepada Anda dalam bentuk uang tunai setiap kali Anda melakukan transaksi. Maksimalkan uang yang tersisa dengan memanfaatkan penghematan pajak dan cashback.

\ Kurangi biaya aktual Anda sekaligus menghemat pajak, dan dapatkan uang kembali di setiap transaksi! /