Aunque comprenda que "reclamar gastos" es importante para ahorrar impuestos en las operaciones de cambio de divisas en el extranjero, es posible que no sepa qué gastos son deducibles o qué porcentaje de ellos puede reclamar

Este artículoexplicará qué gastos se pueden deducir al operar con divisas en el extranjero y el porcentaje de gastos que se debe reclamar.

Comprender cómo se tratan los gastos puede generar importantes ahorros fiscales. Si no está seguro de qué gastos califican, consulte esta información

Para obtener información sobre los impuestos aplicables a las operaciones de cambio de divisas en el extranjero, consulte la guía completa sobre la tributación de las operaciones de cambio de divisas en el extranjero

Normativa fiscal para el comercio de divisas en el extranjero

Si obtienes un beneficio superior a cierta cantidad en operaciones de cambio de divisas en el extranjero, estás obligado a presentar una declaración de impuestos

Además, el sistema tributario difiere significativamente del mercado de divisas nacional, incluyendo la imposibilidad de compensar las pérdidas

A continuación se explican en detalle las normas relativas a los impuestos sobre las operaciones de cambio de divisas en el extranjero

- Los impuestos sobre las operaciones de cambio de divisas en el extranjero están sujetos a una tributación integral

- Las pérdidas derivadas de operaciones de cambio de divisas en el extranjero no se pueden compensar con pérdidas futuras

- Las pérdidas derivadas de las operaciones de cambio de divisas nacionales no pueden compensarse con las ganancias obtenidas en dichas operaciones

Los impuestos sobre las operaciones de cambio de divisas en el extranjero están sujetos a una tributación integral

El método de tributación de las ganancias en divisas difiere entre las operaciones en divisas extranjeras y las nacionales;las operaciones en divisas extranjeras están sujetas a una "tributación integral", mientras que las operaciones en divisas nacionales están sujetas a una tributación separada basada en la declaración.

La tributación integral calcula el impuesto sobre la renta sumando los distintos tipos de ingresos. Por otro lado, la tributación diferenciada es un método en el que el impuesto sobre la renta se calcula por separado de otros ingresos

Ingresos sujetos a tributación integral

- rn t

- Ingresos por intereses

- Ingresos por dividendos

- Ingresos inmobiliarios

- ingresos empresariales

- Ingresos salariales

- Ganancias sobre el capital

- ingresos temporales

- Ingresos diversos

rn t

rn t

rn t

rn t

rn t

rn t

rn t

rn

Además, mientras que el tipo impositivo para las divisas nacionales es fijo en un 20,315%, incluido el impuesto especial sobre la renta de reconstrucción, las divisas extranjeras emplean un sistema impositivo progresivo en el que el tipo impositivo aumenta a medida que aumentan los ingresos

El tipo impositivo máximo para las operaciones de cambio de divisas en el extranjero es del 45%, y este tipo aumenta en función de la cantidad de ingresos, por lo que la mayor diferencia radica en que las operaciones de cambio de divisas nacionales gozan de ventajas fiscales

| ingresos imponibles | tasa impositiva | Importe de la deducción |

|---|---|---|

| Desde aproximadamente $6.25 hasta aproximadamente $12,181 | 5% | aprox. $0.00 |

| Desde aproximadamente $12,188 hasta aproximadamente $20,619 | 10% | aproximadamente $609.38 |

| Desde aproximadamente 20.625 dólares hasta aproximadamente 43.431 dólares | 20% | aproximadamente $2,672 |

| Desde aproximadamente $43,438 hasta aproximadamente $56,244 | 23% | aproximadamente $3,975 |

| Desde aproximadamente 56.250 dólares hasta aproximadamente 112.494 dólares | 33% | aproximadamente $9,600 |

| Desde aproximadamente $112,500 hasta aproximadamente $249,994 | 40% | aproximadamente $17,475 |

| Aproximadamente 250.000 dólares o más | 45% | Aproximadamente $29,975 |

Fuente:Agencia Tributaria Nacional | Tipos impositivos sobre la renta

Si bien el punto de equilibrio para las operaciones de cambio de divisas, tanto nacionales como internacionales, se sitúa en torno a los 20.625 dólares, dependiendo del importe de los gastos declarados, las operaciones de cambio de divisas en el extranjero pueden generar impuestos más bajos incluso si el beneficio supera los 20.625 dólares

Las pérdidas derivadas de operaciones de cambio de divisas en el extranjero no se pueden compensar con pérdidas futuras

Si bien las operaciones de cambio de divisas nacionales permiten arrastrar las pérdidas,las operaciones de cambio de divisas internacionales no lo permiten.

Compensación de pérdidas: Un sistema que permite trasladar las pérdidas del año en curso al siguiente y compensarlas con las ganancias. Incluso si se obtienen grandes ganancias el año siguiente, se pueden obtener ahorros fiscales al compensar las pérdidas del año anterior

Es importante tener en cuenta que si incurre en pérdidas significativas al finalizar el año y no puede pagar sus impuestos, esto se considerará evasión fiscal y estará sujeto a fuertes sanciones. Por lo tanto, si finaliza el año con ganancias y necesita presentar una declaración de impuestos, se recomienda que retire por adelantado el monto adeudado

Las pérdidas derivadas de las operaciones de cambio de divisas nacionales no pueden compensarse con las ganancias obtenidas en dichas operaciones

Las operaciones de cambio de divisas en el extranjero, que están sujetas a una tributación integral, y las operaciones de cambio de divisas nacionales, que están sujetas a una tributación separada, se clasifican como categorías de ingresos diferentes, por lo que las ganancias y las pérdidas no se pueden compensar entre sí

Por lo tanto, incluso si obtiene una ganancia de aproximadamente 6250 dólares en operaciones de divisas en el extranjero y una pérdida de aproximadamente 3125 dólares en operaciones de divisas nacionales, aún tendrá que pagar impuestos sobre aproximadamente 6250 dólares

Compensación de pérdidas: Un sistema que permite compensar entre sí las ganancias y las pérdidas incurridas en el mismo ejercicio fiscal

| Divisas en el extranjero | Cambio interno | |

|---|---|---|

| Clasificación fiscal | Tributación integral | Tributación separada tras la declaración |

| tasa impositiva | 5%〜45% | 20.315% |

| Pérdidas arrastradas | No es posible | Posible |

| Compensación de ganancias y pérdidas | Posible | Posible |

Sin embargo,posible combinar y declarar ganancias y pérdidas que se incluyan en la misma categoría de ingresos diversos. Algunos ejemplos son las ganancias y pérdidas de otros brókeres de divisas en el extranjero, el comercio de criptomonedas y los ingresos por afiliación.

Al operar con divisas tanto en el extranjero como en el mercado nacional, es importante comprender a fondo las diferencias en los tipos impositivos y las clasificaciones fiscales

Puntos clave que debe saber sobre los gastos del trading de divisas en el extranjero

A continuación, presentaremos cuatro puntos clave que debe conocer sobre los gastos que implica el comercio de divisas en el extranjero

Asegúrese de comprender todos los detalles para poder contabilizar correctamente los gastos al presentar su declaración de impuestos

- Si obtienes ganancias con el comercio de divisas en el extranjero, es más ventajoso desde el punto de vista fiscal deducirlas como un gasto

- La decisión de reclamar o no los gastos queda a su criterio

- Solo se pueden deducir los gastos relacionados con la transacción

- Los gastos no se pueden trasladar al año siguiente

Si obtienes ganancias con el comercio de divisas en el extranjero, es más ventajoso desde el punto de vista fiscal deducirlas como un gasto

Si bien los impuestos se aplican a las ganancias que superan cierta cantidad provenientes del comercio de divisas en el extranjero, reclamar gastos al presentar su declaración de impuestos puede ser muy eficaz para reducir su carga tributaria

La razón es que, mientras que las operaciones de cambio de divisas nacionales tienen un tipo impositivo fijo del 20,315%, las operaciones de cambio de divisas internacionales emplean un sistema de "impuesto progresivo" en el que el tipo impositivo aumenta a medida que aumentan los beneficios

Si tiene pocos gastos, el ahorro fiscal será mínimo, pero cuantosmás gastos declare, más podrá reducir sus impuestos.

Si bien no se divulgan públicamente los conceptos específicos que califican como gastos deducibles, puede esperar ahorros fiscales al incluir todos los gastos enumerados en la siguiente sección

La decisión de reclamar o no los gastos queda a su criterio

Mucha gente entiende que las "comisiones por transacción" y los "costes de los indicadores" relacionados con el trading de divisas pueden deducirse como gastos necesarios, pero también es posible reclamar parcialmente gastos como las facturas de electricidad y el alquiler

Sin embargo,la aprobación de todos los gastos queda a discreción de la oficina tributaria, y las categorías de gastos aprobadasno se divulgan públicamente.

Por lo tanto, queda a su criterio decidir qué gastos incluir y en qué medida. Si tiene alguna duda sobre los gastos, le conviene consultar con un asesor fiscal u otro profesional

Solo se pueden deducir los gastos relacionados con la transacción

Al presentar su declaración de impuestos por operaciones de cambio de divisas en el extranjero, solo se pueden deducir los gastos relacionados con la transacción

Por ejemplo, los siguientes tipos de gastos suelen ser aprobados por las autoridades fiscales

- Comisiones por transacción

- Costos de los indicadores

- Libros relacionados con FX

Sin embargo, los gastos no relacionados con el cambio de divisas, como los de transporte, libros y comida, no son deducibles. Aunque intente reclamar gastos no relacionados pensando que "no me van a pillar", los investigadores examinarán minuciosamente no solo el importe, sino también los detalles, por lo que sin duda le descubrirán

sin la debida consideraciónpuede acarrear sanciones severas, por lo que es importante implementar medidas de ahorro fiscal de conformidad con la ley.

Los gastos no se pueden trasladar al año siguiente

No puedes trasladar los gastos al año siguiente para reducir tus impuestos diciendo: "Este año tuvimos menos ganancias".

El costo de los libros relacionados con divisas adquiridos en 2025 debe registrarse como gasto en este ejercicio fiscal. Como excepción, los gastos que superen aproximadamente los $625.00 deben amortizarse y distribuirse a lo largo de varios años

¿Qué gastos se pueden deducir al operar en el mercado de divisas internacional?

Aquí tienes algunos gastos que puedes deducir totalmente al operar con divisas en el extranjero

- Comisiones por transacción

- Costo de compra de una PC o un teléfono inteligente

- Tarifa de consumibles

- Libros sobre el comercio de divisas en el extranjero

- Cuotas de participación en el seminario, gastos de transporte y gastos de alojamiento relacionados con FX

- Costes de los contratos VPS para operaciones automatizadas

- Costo de compra de EA e indicadores

- Honorarios por contratar a un asesor fiscal

- gastos de entretenimiento

- Intereses sobre la deuda

Comisiones por transacción

Las comisiones por transacción que se generan al realizar un pedido pueden registrarse como gastos

tambiéngastos deducibles. Sin embargo, los diferenciales se incluyen en las ganancias y pérdidas y, por lo tanto, no pueden reclamarse como gastos.

Aquí te explicamos cómo consultar las comisiones de trading en MT4 y MT5:

- Abra la pantalla del terminal MT4/MT5

- Seleccione la pestaña "Historial de cuenta" y haga clic con el botón derecho

- Haz clic en "Mostrar columna" y selecciona "Comisiones" para ver las comisiones de cada transacción

Costo de compra de una PC o un teléfono inteligente

El coste de la compra de un ordenador o un teléfono inteligente, así como de otros artículos como tabletas y monitores, puede reclamarse como gasto empresarial necesario

Sin embargo, al contabilizar el coste de compra de un ordenador o un teléfono inteligente,si se utiliza para fines distintos a las transacciones comerciales, debe calcular el porcentaje de uso y declararlo.

[Ejemplo]Si tienes una computadora que cuesta aproximadamente $562.50 y tu tiempo de negociación por día es de 3 horas, entonces

aproximadamente $562.50 × (3 horas ÷ 24 horas) = aproximadamente $68.75

Además, si el costo de compra de una computadora o un teléfono inteligente supera aproximadamente los $625.00, el gasto debe distribuirse a lo largo de varios años (depreciación)

| Costo de compra de una PC o un teléfono inteligente | Tasa de depreciación | Período de depreciación |

|---|---|---|

| Aproximadamente menos de $625.00 | 100% | Contabilidad de suma global |

| Aproximadamente $625.00 o más, y menos de aproximadamente $1,250 | 33.3% | Contabilizado durante tres años |

| Aproximadamente $1,250 o más | 25% | Contabilizado durante cuatro años |

Costos de equipo

Los siguientes consumibles también pueden registrarse como gastos:

- Computadora portátil

- bolígrafo

- silla

- escritorio

- tinta

- nota adhesiva

- impresora

Aunque cada gasto individual sea pequeño, el total puede acumularse a lo largo del año.Guarda los recibos de suministros y equipos en lugar de tirarlos.

Además, en caso de una auditoría fiscal, es posible que se le solicite que presente estos registros para verificar si realmente ha mantenido un registro adecuado de las transacciones

Libros sobre el comercio de divisas en el extranjero

En el trading de divisas, el estudio diario y la recopilación de información son esenciales

También puedes reclamar como gastos empresariales gastos como libros, periódicos y boletines informativos por correo electrónico relacionados con divisas

Sin embargo, tenga en cuenta que los periódicos generales no relacionados con la transacción no son elegibles como gastos

Si el documento contiene información relacionada con operaciones de cambio de divisas, es buena idea conservarlo como prueba

Cuotas de participación en el seminario, gastos de transporte y gastos de alojamiento relacionados con FX

Si asiste a un seminario sobre operaciones de divisas, puede reclamar como gastos de empresa no solo la cuota de participación, sino también los gastos de transporte y alojamiento

Al hospedarse en un hotel, asegúrese de obtener un recibo. Paragastos de transporte (Suica/PASMO), puede imprimir su historial de uso en la estación.Sin embargo, tenga en cuenta que la cantidad de entradas que se pueden imprimir varía según el tipo de dinero electrónico.

| Costo de compra de una PC o un teléfono inteligente | Número de elementos imprimibles | Período imprimible |

|---|---|---|

| Suica | 100 artículos | 26 semanas |

| PASMO | 20 artículos | 26 semanas |

| ICOCA | 20 artículos | 26 semanas |

Costes de los contratos VPS para operaciones automatizadas

Es probable que muchas personas se suscriban a un VPS (Servidor Privado Virtual) para ejecutar operaciones de trading automatizadas las 24 horas del día, los 365 días del año

Los honorarios contractuales con las empresas de servidores, tanto nacionales como internacionales, son gastos deducibles.También se pueden incluir las tarifas de uso mensuales.

Sin embargo, algunos brókeres de divisas extranjeros ofrecen acceso VPS gratuito si se cumplen ciertas condiciones, así que asegúrese de consultar con el bróker elegido antes de firmar un contrato para ver si ofrecen VPS gratuito

Costo de compra de EA e indicadores

El coste de adquirir indicadores MT4/MT5 y software de trading automatizado también puede considerarse un gasto necesario

Los indicadores de MT4 y MT5 se pueden comprar mediante MQL5, ysi desea reclamarlos como gastos, guardar la pantalla del historial de compras le permitirá presentarla como prueba en caso de una auditoría fiscal.

Honorarios por contratar a un asesor fiscal

Los gastos como las consultas sobre impuestos y las tasas para la presentación de declaraciones de impuestos también pueden reclamarse como gastos empresariales

Además, los gastos de transporte y las llamadas telefónicas incurridas al visitar la oficina para una consulta gratuita también son gastos deducibles

Dado que contratar a un asesor fiscal para presentar su declaración de impuestos suele costar entre 312,50 y 625,00 dólares, solicitar este servicio puede suponer un ahorro fiscal significativo

Si bien preparar usted mismo su declaración de impuestos puede ahorrarle dinero, es más seguro contratar a un asesor fiscal y dejar que se encargue de los gastos, garantizando así la exactitud

Intereses sobre la deuda

Si utiliza un préstamo de una empresa de financiación al consumo como garantía,puede deducir los intereses pagados sobre el préstamo como gasto.

Sin embargo, dado que obtener préstamos para operar en el mercado de divisas es extremadamente arriesgado, se recomienda operar únicamente dentro de los límites de sus fondos excedentes

¿Qué porcentaje de los gastos se pueden reclamar como gastos del hogar al operar con divisas en el extranjero?

Algunos gastos que pueden deducirse en las operaciones de cambio de divisas en el extranjero solo pueden reclamarse parcialmente, no en su totalidad

Esta sección explicará qué porcentaje de los gastos se puede asignar a los gastos del hogar, incluyendo los conceptos específicos y sus respectivos porcentajes

Costes de comunicación entre PC y smartphone: 10-20%

Puedes deducir aproximadamente entre el 10% y el 20% de tus gastos de comunicación por ordenador y smartphone como gastos empresariales

[Ejemplo]Si usa su teléfono inteligente 6 horas al día para uso personal y 2 horas para uso profesional, y su

tiempo total de uso diario es de 8 horas, entonces 2/8 × 100% = 25%.

Puede reclamar el 25% de sus gastos de comunicación como gasto empresarial.

El método de cálculo para los gastos de comunicación de la PC es el mismo. Sin embargo,el costo del teléfono inteligente en síno es deducible. Recuerde que solo los gastos de comunicación son deducibles.

Costes de electricidad: 5-10%

Es muy probable que el tiempo de uso del ordenador (y los costes de electricidad asociados) también se reconozcan parcialmente como un gasto empresarial

Intenta alcanzar un porcentaje de entre el 5% y el 10%, yregistra e informa sobre el tiempo que utilizas el ordenador.

Dado que la cantidad de electricidad utilizada para las transacciones es pequeña en comparación con la cantidad total de electricidad utilizada en la casa, tenga en cuenta que si supera el 20%, podría estar sujeto a una auditoría fiscal

Alquiler: 5-15%

Al reclamar el alquiler como gasto empresarial, una buena pauta es intentar que represente entre el 5% y el 15%

Hay dos métodos para calcular la proporción: uno es calcularla en función de las horas de negociación de divisas y el otro es calcularla en función de la proporción del área del espacio de trabajo

Si el cálculo se basa en las horas de negociación, suponiendo un día de negociación de 3 horas, el porcentaje se calcula de la siguiente manera

3 horas ÷ 24 horas × 100 = 12,5%

Si calculamos en base al área del espacio de trabajo, suponiendo que el espacio de trabajo ocupa el 20% del área total de la casa y que el alquiler es de aproximadamente $625.00, el cálculo sería el siguiente:

aprox. $625.00 × 20% = aprox. $125.00 ← Se puede reclamar como gasto

El alquiler de una vivienda que se utiliza habitualmente no puede deducirse como gasto empresarial. Sin embargo, si se utiliza toda la propiedad como oficina para operar en el mercado de divisas, sí se puede deducir el alquiler completo como gasto empresarial

Además, si usted es propietario de su vivienda,el impuesto predial que se paga cuatro veces al año también se reconoce como un gasto. El método para calcular el porcentaje es el mismo que para los alquileres y se calcula en función de la superficie de la habitación utilizada para operar en el mercado de divisas.

Diferencias impositivas basadas en los importes de los gastos

El comercio de divisas en el extranjero utiliza un sistema tributario progresivo, donde la tasa impositiva aumenta a medida que aumentan sus ingresos

El tipo impositivo sobre la renta es de hasta el 45%, y el impuesto local sobre las operaciones de cambio de divisas en el extranjero es un tipo fijo del 10%, por lo que podrías acabar pagando hasta un 55% en impuestos

| ingresos imponibles | tasa impositiva | Importe de la deducción |

|---|---|---|

| Desde aproximadamente $6.25 hasta aproximadamente $12,181 | 5% | aprox. $0.00 |

| Desde aproximadamente $12,188 hasta aproximadamente $20,619 | 10% | aproximadamente $609.38 |

| Desde aproximadamente 20.625 dólares hasta aproximadamente 43.431 dólares | 20% | aproximadamente $2,672 |

| Desde aproximadamente $43,438 hasta aproximadamente $56,244 | 23% | aproximadamente $3,975 |

| Desde aproximadamente 56.250 dólares hasta aproximadamente 112.494 dólares | 33% | aproximadamente $9,600 |

| Desde aproximadamente $112,500 hasta aproximadamente $249,994 | 40% | aproximadamente $17,475 |

| Aproximadamente 250.000 dólares o más | 45% | Aproximadamente $29,975 |

A continuación,suponiendo un ingreso anual de aproximadamente $31,250 y sin deducciones de ingresos, calcularemos y presentaremos las diferencias en los montos de impuestos para cada tipo de gasto necesario.

Suponiendo unos ingresos de aproximadamente 31.250 dólares y unos gastos necesarios de aproximadamente 625,00 dólares

Si sus ingresos anuales son aproximadamente $31,250, su tasa de impuesto sobre la renta será del 20% + 10% de impuesto local + 2.1% de impuesto especial sobre la renta para la reconstrucción

[Fórmula para el cálculo del impuesto sobre la renta]

aprox. $31,250 (Ingresos anuales) - aprox. $3,000 (Deducción básica) - aprox. $625.00 (Gastos necesarios) = aprox. $27,625

aprox. $27,625 (Ingresos imponibles) × 20% (Tasa impositiva) = aprox. $5,525

[Fórmula de cálculo para el impuesto local]

aprox. $27,625 (ingreso imponible) × 10% (tasa impositiva) = aprox. $2,763

[Fórmula de cálculo para el impuesto especial sobre la renta de reconstrucción]

aprox. $5,525 (renta imponible) × 2.1% = aprox. $116.03

[Importe total de impuestos]

aprox. $5,525 (Ingresos imponibles) + aprox. $2,763 (Impuesto local) + aprox. $116.03 (Impuesto especial sobre la renta para la reconstrucción) = aprox. $8,404

Suponiendo unos ingresos de aproximadamente 31.250 dólares y unos gastos necesarios de aproximadamente 1.875 dólares

[Fórmula para el cálculo del impuesto sobre la renta]

aprox. $31,250 (Ingresos anuales) - aprox. $3,000 (Deducción básica) - aprox. $1,875 (Gastos necesarios) = aprox. $26,375

aprox. $26,375 (Ingresos imponibles) × 20% (Tasa impositiva) = aprox. $5,275

[Fórmula de cálculo para el impuesto local]

aprox. $26,375 (ingreso imponible) × 10% (tasa impositiva) = aprox. $2,638

[Fórmula de cálculo para el impuesto especial sobre la renta de reconstrucción]

aprox. $5,275 (renta imponible) × 2.1% = aprox. $110.78

[Importe total de impuestos]

aprox. $5,275 (Ingresos imponibles) + aprox. $2,638 (Impuesto local) + aprox. $110.78 (Impuesto especial sobre la renta para la reconstrucción) =aprox. $8,023

Suponiendo unos ingresos de aproximadamente 31.250 dólares y unos gastos necesarios de aproximadamente 3.125 dólares

[Fórmula para el cálculo del impuesto sobre la renta]

aprox. $31,250 (Ingresos anuales) - aprox. $3,000 (Deducción básica) - aprox. $3,125 (Gastos necesarios) = aprox. $25,125

aprox. $25,125 (Ingresos imponibles) × 20% (Tasa impositiva) = aprox. $5,025

[Fórmula de cálculo para el impuesto local]

aprox. $25,125 (ingreso imponible) × 10% (tasa impositiva) = aprox. $2,513

[Fórmula de cálculo para el impuesto especial sobre la renta de reconstrucción]

aprox. $5,025 (renta imponible) × 2.1% = aprox. $105.53

[Importe total de impuestos]

aprox. $5,025 (Ingresos imponibles) + aprox. $2,513 (Impuesto local) + aprox. $105.53 (Impuesto especial sobre la renta para la reconstrucción) = aprox. $7,643

Aspectos a tener en cuenta al reclamar gastos en operaciones de cambio de divisas en el extranjero

Esta sección explicará los puntos importantes que debe tener en cuenta al reclamar gastos en su declaración de impuestos

Para asegurarte de presentar tu declaración de impuestos correctamente, asegúrate de comprender los siguientes puntos

- En algunos casos, los gastos podrían no ser aprobados

- Los gastos elevados deben amortizarse

- Guarde los recibos y las facturas durante al menos 5 años

- Los productos para untar no son deducibles de gastos

- Si los gastos son elevados en relación con los beneficios, esto puede generar sospechas de evasión fiscal

En algunos casos, los gastos podrían no ser aprobados

Si bien las personas son libres de decidir qué gastos incluir y cuánto consideran como tales, la decisión final sobre si reconocerlos o no recae en la oficina de impuestos

Se utilizarán los criterios para determinar si un gasto está relacionado con las operaciones de cambio de divisas y si el porcentaje es razonable , y en algunos casos, el gasto podría no ser aprobado.

Tenga en cuenta que incluir gastos no relacionados con las operaciones de cambio de divisas, o deducir totalmente gastos como el alquiler (que puede deducirse parcialmente), podría dar lugar a una auditoría fiscal

Los gastos elevados deben amortizarse

Los gastos que superen aproximadamente los 625 dólares, como el coste de comprar un teléfono inteligente o un ordenador, deben amortizarse

La depreciación es el proceso de asignar el monto gastado en la adquisición de un activo depreciable como un gasto necesario para cada año, utilizando un método específico.

(Fuente:Agencia Tributaria Nacional | Descripción general de la depreciación)

El período de depreciación varía según el gasto;si es de aproximadamente 1250 dólares o más, debe contabilizarse como gasto durante cuatro años.

| Costo de compra de una PC o un teléfono inteligente | Tasa de depreciación | Período de depreciación |

|---|---|---|

| Aproximadamente menos de $625.00 | 100% | Contabilidad de suma global |

| Aproximadamente $625.00 o más, y menos de aproximadamente $1,250 | 33.3% | Contabilizado durante tres años |

| Aproximadamente $1,250 o más | 25% | Contabilizado durante cuatro años |

Por lo tanto, incluso si compra un teléfono inteligente o una computadora que cueste aproximadamente $625.00 o más al final del año con la esperanza de ahorrar impuestos, es poco probable que obtenga beneficios significativos

Guarde los recibos y las facturas durante al menos 5 años

Los recibos y facturasdeben conservarse como comprobante durante un mínimo de cinco años. (Siete años para quienes presentan declaraciones de impuestos en el formulario azul).

Además, los siguientes documentos también han sido aceptados como prueba

- extracto de transferencia bancaria

- extracto de tarjeta de crédito

- Capturas de pantalla en teléfonos inteligentes y computadoras

Aunque compres indicadores en línea o te suscribas a un VPS, guardar los detalles en tu ordenador te permitirá presentarlos como prueba en caso de una auditoría fiscal

Como medida de precaución, al guardar recibos o facturas, simplemente conservarlos tal cual podrían no proporcionar información suficiente. Por lo tanto, asegúrese de verificar que la siguiente información esté claramente indicada

- Fecha de pago

- Importe del pago

- DIRECCIÓN

- Condición

Además,al presentar una notificación ante la oficina tributaria correspondiente con antelación sobre la conservación de los registros contables electrónicos, es posible mantener archivados los documentos justificativos.

Para obtener más detalles , visite el " Sitio especial para el sistema de contabilidad electrónica " en el sitio web de la Agencia Tributaria Nacional

Los productos para untar no son deducibles de gastos

Si bien las "comisiones por transacción" que se generan al realizar una orden comercial se reconocen como gastos, los diferenciales no lo son

スプレッdebe a que el diferencial está incluido en el tipo de compra y venta y no se considera una comisión.

Otros cargos que pueden considerarse gastos incluyen las comisiones por depósito, las comisiones por retiro y las comisiones por mantenimiento de cuenta

Tenga cuidado, ya que incluir el margen como gasto dará lugar a una doble contabilización

Si los gastos son elevados en relación con los beneficios, esto puede generar sospechas de evasión fiscal

Si los gastos son excesivamente altos en relación con las ganancias, esto puede generar sospechas de fraude y dar lugar a una auditoría fiscal

En algunos casos, esto podría considerarse evasión fiscal y podría conllevar la imposición de sanciones severas

Si bien no existe un límite máximo para los gastos,debe contabilizarlos de acuerdo con la ley, dentro de los límites de la posibilidad de presentar pruebas claras.

Cómo contabilizar los gastos necesarios en las operaciones de cambio de divisas en el extranjero

A continuación, explicaremos cómo contabilizar los gastos necesarios al operar en el mercado de divisas internacional

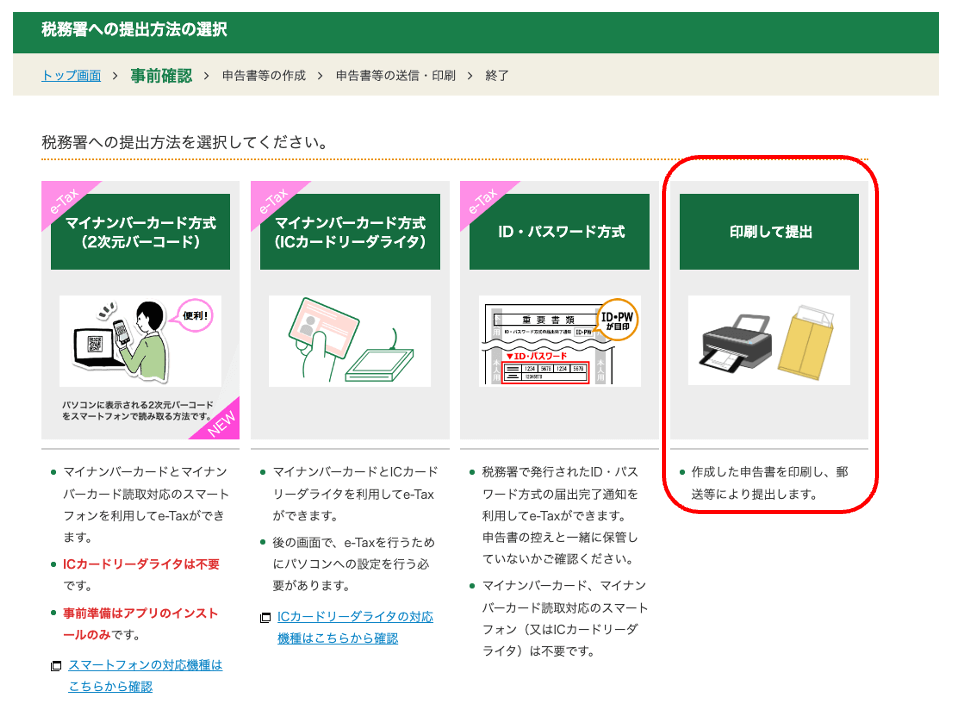

Si bien el método para presentar la declaración ante la oficina de impuestos se describe en la sección "Imprimir y enviar", quienes posean una tarjeta My Number encontrarán más conveniente el "Método de la tarjeta My Number"

① Acceda a la página de preparación de declaraciones de impuestos de la Agencia Nacional de Impuestos

Prepararé los documentos necesarios para presentar su declaración de impuestos

Acceda a la sección de preparación de la declaración de impuestos y haga clic en "Iniciar preparación"

Esta sección explica cómo imprimir y enviar su declaración de impuestos. Haga clic en "Imprimir y enviar"

Si dispone de una tarjeta My Number, le recomendamos el "Método My Number", que le permite completar todo el proceso utilizando su teléfono inteligente

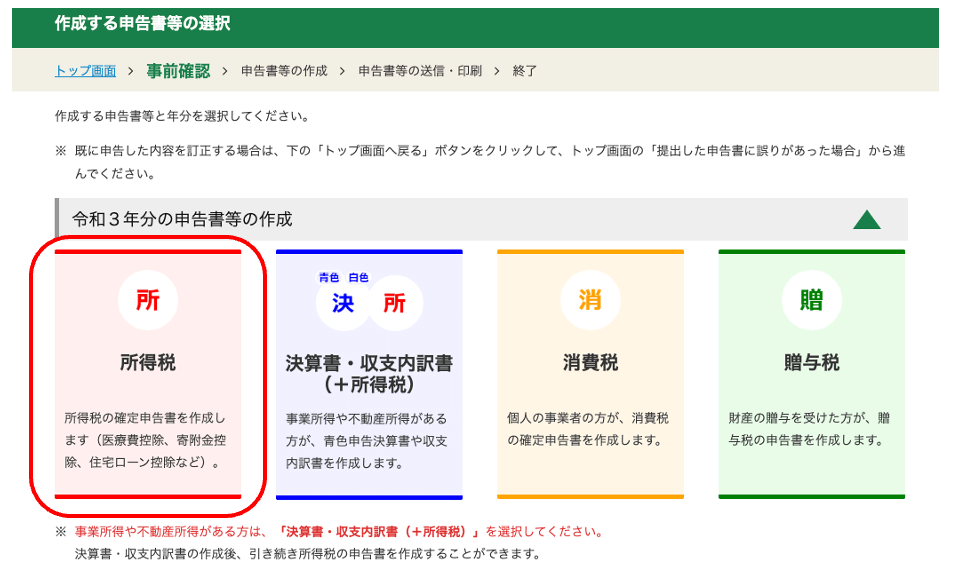

② Seleccione "Impuesto sobre la renta" y comience a crear

Seleccione el formulario de declaración de impuestos que desea preparar

Seleccione el año para el que presentará su declaración de impuestos y, a continuación, haga clic en "Impuesto sobre la renta"

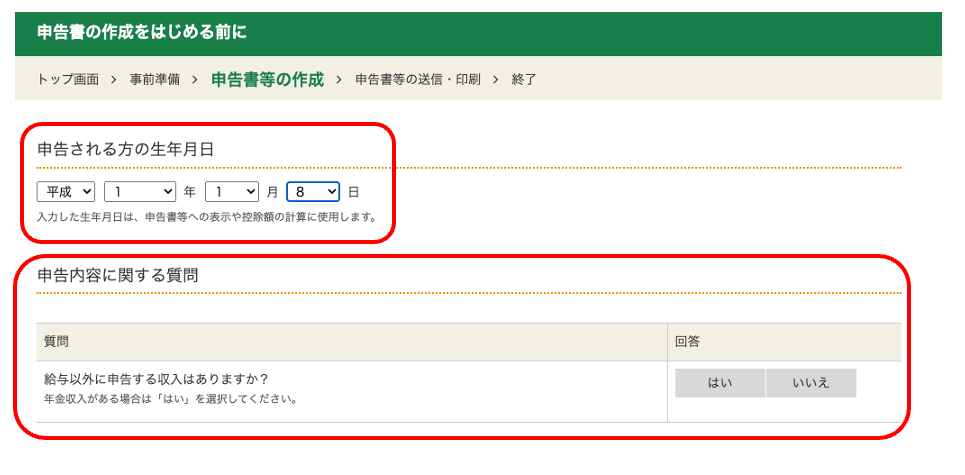

Antes de comenzar a preparar su declaración de impuestos, deberá seleccionar la "fecha de nacimiento" de la persona que presenta la declaración y si tiene o no "ingresos distintos al salario".

Ahora comenzaremos con el proceso de declaración de impuestos propiamente dicho

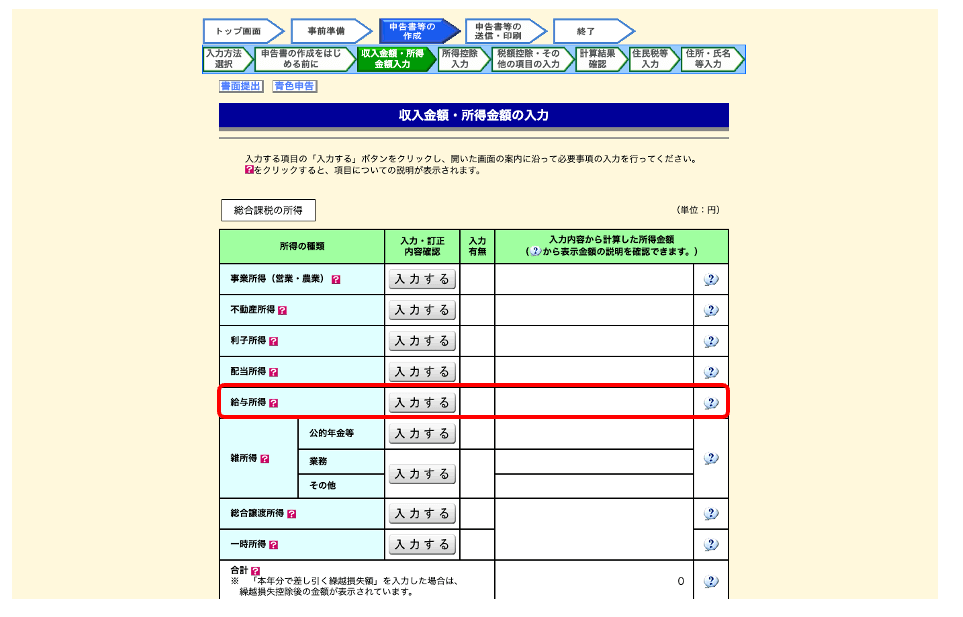

③ Introduzca sus ingresos salariales y demás datos según las instrucciones que aparecen en la pantalla

Ingrese sus ingresos o ganancias

Por favor, indique sus ingresos si percibe algún ingreso distinto al salario o a las operaciones de cambio de divisas en el extranjero

Quienes perciban un salario deberán ingresar su información basándose en la declaración de retención de impuestos emitida por su empleador

Esto completa la información relativa a los ingresos salariales, etc

Si reúne los requisitos para la deducción de gastos específicos, seleccione "Sí" en "Aplicar" e ingrese la información.

La deducción por gastos específicos es un sistema que le permite deducir de sus ingresos los gastos relacionados con su negocio cuando usted personalmente asume esos gastos

Si incurre en gastos personales por los siguientes siete conceptos, puede reclamar una deducción como gasto específico

- Gastos de desplazamiento que normalmente se consideran necesarios

- Gastos de transporte cuando se trabaja fuera del lugar de trabajo habitual

- Gastos de reubicación debido a la transferencia de trabajo

- Costes de formación para adquirir las habilidades y los conocimientos necesarios para el puesto

- Costos para obtener las cualificaciones necesarias para el puesto

- Costes de transporte para que los empleados que trabajan fuera de casa puedan regresar a casa

- Libros, ropa y gastos de entretenimiento necesarios para el trabajo

Sin embargo, se requiere un comprobante del empleador para reclamar cualquiera de las deducciones de gastos especificadas

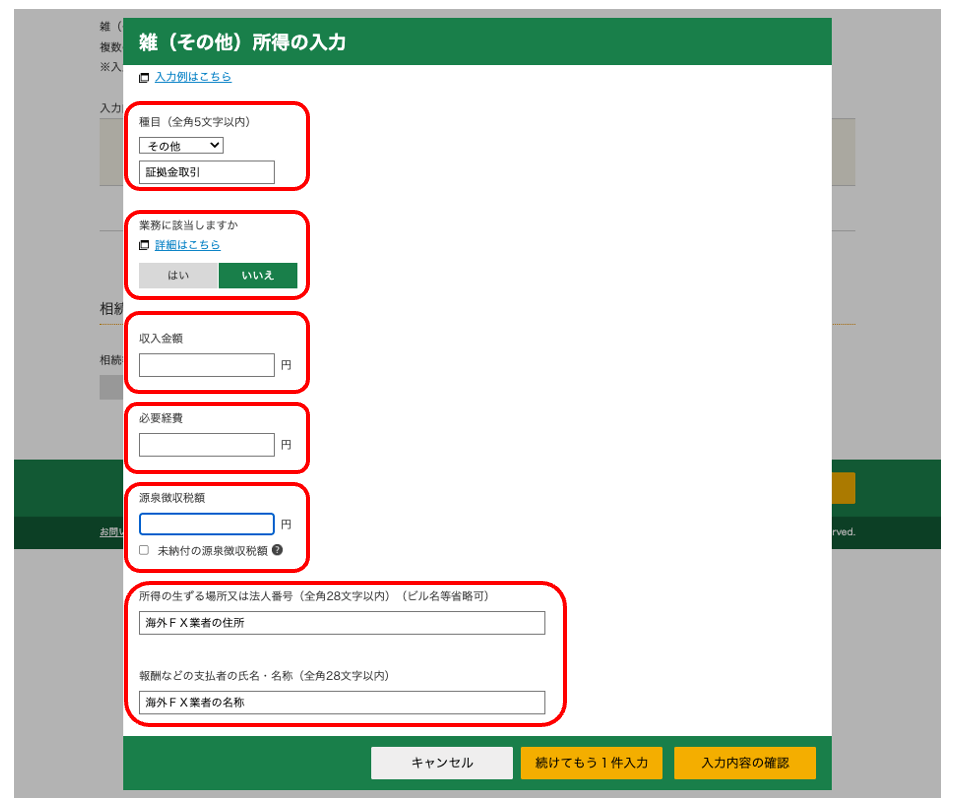

④ Introduzca las ganancias reales que obtuvo con el comercio de divisas

Al presentar su declaración de impuestos, incluya cualquier ingreso obtenido por operaciones de cambio de divisas en el extranjero, etc., en la sección de "Ingresos varios"

Introduzca sus ingresos procedentes del trading de divisas en el extranjero, los gastos necesarios e información sobre el bróker de divisas en el extranjero

Con esto concluye la información relativa a los ingresos procedentes del comercio de divisas en el extranjero

Al registrar sus ingresos por operaciones de divisas en el extranjero, deberá ingresar la dirección y el nombre del bróker. Consulte el sitio web oficial del bróker e ingrese la información allí. Si tiene alguna duda, comuníquese con el servicio de atención al cliente

Para obtener instrucciones detalladas sobre cómo presentar su declaración de impuestosla "Guía completa sobre impuestos de divisas en el extranjero", que explica el proceso exhaustivamente.

Si desea reducir sus impuestos mediante el comercio de divisas en el extranjero, constituir una sociedad mercantil es una opción

Si bien es importante "registrar con precisión todos los gastos" cuando se trata de estrategias de ahorro fiscal para el comercio de divisas en el extranjero, aquellos con altos ingresos anuales también pueden considerar "constituir" su empresa, lo que puede ofrecer aún mayores beneficios fiscales

Si bien el tipo impositivo sobre la renta para las operaciones de cambio de divisas en el extranjero es progresivo y oscila entre el 5% y el 45%,si constituye su empresa como sociedad, el tipo impositivo corporativoserá fijo, del 23,2%.

Si sus ingresos son bajos, no hay problema, pero a medida que aumenten sus ingresos, su impuesto sobre la renta aumentará más que su impuesto de sociedades

A continuación, explicaremos las ventajas de constituir legalmente su empresa y el punto de equilibrio en el que debería considerar dicha constitución

Constituir una sociedad mercantil aumenta el número de gastos que puedes deducir

Constituir como sociedad su negocio de negociación de divisas en el extranjero aumenta el número de gastos deducibles, lo que conlleva mayores ahorros fiscales

Una vez constituida su empresa, podrá reclamar los siguientes gastos:

- Remuneración ejecutiva

- alquilar

- gastos de servicios públicos

- subsidio de jubilación

- primas de seguros de vida

Además, constituir su empresa como sociedad aumentará el número de categorías de gastos que puede cubrir y también obtendrá los siguientes beneficios:

- Reducción de la carga tributaria (una tasa fija del 23,2%)

- Puedes afiliarte al seguro de pensiones para empleados

- Las pérdidas pueden compensarse durante un plazo máximo de 10 años

- Es posible compensar las ganancias y las pérdidas con otros negocios

Además de importantes ventajas fiscales, las condiciones para operar en divisas son prácticamente las mismas que para las cuentas individuales, lo que le permite operar con sus métodos habituales.La única diferencia importante entre una cuenta corporativa y una individualradica en el sistema tributario, por lo que constituir una sociedad podría ser una buena opción para quienes obtienen altos beneficios anuales.

El punto de equilibrio para la constitución de una sociedad es "un ingreso anual de aproximadamente 56.250 dólares"

El punto de equilibrio para constituir una empresa de negociación de divisas en el extranjero se sitúa en unos ingresos anuales de aproximadamente 56.250 dólares

| ingresos imponibles | tasa impositiva | Importe de la deducción |

|---|---|---|

| Desde aproximadamente $6.25 hasta aproximadamente $12,181 | 5% | aprox. $0.00 |

| Desde aproximadamente $12,188 hasta aproximadamente $20,619 | 10% | aproximadamente $609.38 |

| Desde aproximadamente 20.625 dólares hasta aproximadamente 43.431 dólares | 20% | aproximadamente $2,672 |

| Desde aproximadamente $43,438 hasta aproximadamente $56,244 | 23% | aproximadamente $3,975 |

| Desde aproximadamente 56.250 dólares hasta aproximadamente 112.494 dólares | 33% | aproximadamente $9,600 |

| Desde aproximadamente $112,500 hasta aproximadamente $249,994 | 40% | aproximadamente $17,475 |

| Aproximadamente 250.000 dólares o más | 45% | Aproximadamente $29,975 |

La tabla anterior muestra los tipos impositivos sobre la renta para cuentas individuales. Para ingresos comprendidos entre aproximadamente 43.438 $ y aproximadamente 56.250 $, el tipo impositivo es del 23 %, inferior al tipo impositivo para sociedades del 23,2 %

Además, dado que el tipo impositivo se sitúa en el 33% una vez que sus ingresos superan aproximadamente los 56.250 dólares, constituir su empresa como sociedad le ayudará a reducir su carga fiscal

Sin embargo, si le resulta difícil generar ganancias de forma constante cada año, constituir su empresa como sociedad podría implicar mayores tasas impositivas. Además,existen costos de mantenimiento continuos tras la constitución. Por lo tanto, es importante comprender las ventajas y desventajas antes de decidir si constituir o no una sociedad.

Quienes priorizan las ventajas fiscales pueden esperar importantes ahorros en impuestos utilizando el "mercado de divisas nacional", que tiene un tipo impositivo fijo del 15%

Preguntas frecuentes sobre los gastos del trading de divisas en el extranjero

¿Existe un límite para los gastos relacionados con las operaciones de cambio de divisas en el extranjero?

No existe un límite máximo para los gastos en operaciones de cambio de divisas en el extranjero

Sin embargo, si incluye como gastos conceptos no relacionados con el cambio de divisas, o si el importe de los gastos declarados en relación con sus beneficios es claramente elevado, podría ser objeto de una auditoría fiscal, así que asegúrese de presentar su declaración de impuestos correctamente y de acuerdo con la ley

¿Dónde puedo pedir consejo si no estoy seguro de si un gasto es deducible?

Si tiene alguna pregunta sobre los gastos, como por ejemplo si un gasto es deducible, aquí puede buscar asesoramiento:

- Línea directa nacional de impuestos

- Contador fiscal

Además,puede consultar a través del "Chatbot de Consulta Tributaria" o la "Respuesta a la Tarea" disponibles en el sitio web oficial de la Agencia Tributaria Nacional.

Presentar su declaración de impuestos sin aclarar sus datos podría considerarse evasión fiscal, por lo que si tiene alguna duda, consulte con un profesional

¿Se puede reclamar un ordenador como gasto empresarial para operar en el mercado de divisas?

Es posible reclamar el coste de un ordenador como gasto empresarial para las operaciones de cambio de divisas .

Sin embargo, si compra una computadora que cuesta aproximadamente $625.00 o más, debe distribuir el costo a lo largo de varios años (depreciación)

Asimismo, al reclamar los gastos de comunicación como gastos empresariales, asegúrese de calcular el porcentaje de uso y declararlo en consecuencia

¿Los gastos de comida están incluidos en los gastos de operaciones de cambio de divisas?

Es posible reclamar el coste de las comidas consumidas durante la asistencia a un seminario de divisas como gasto empresarial

Sin embargo,los gastos no relacionados con el cambio de divisas, como comer fuera o el coste de los alimentos básicos, no son deducibles.

¿Qué debo hacer si, tras deducir los gastos de mis operaciones de cambio de divisas en el extranjero, termino con pérdidas?

Aunque obtengas beneficios con las operaciones de cambio de divisas en el extranjero, si después de deducir los gastos acabas con pérdidas,no tienes que presentar una declaración de impuestos.

Sin embargo, tenga en cuenta que si sus ingresos después de deducir los gastos necesarios son incluso de aproximadamente $0.01, deberá presentar una declaración de impuestos local

¿Puedo decidir libremente el porcentaje de gastos?

No existen estándares claros para el porcentaje de gastos; usted es libre de decidirlo por sí mismo

Sin embargo, si el monto de los gastos declarados es claramente excesivo, podría ser objeto de una auditoría fiscal. Durante una auditoría fiscal, no solo se examinará el monto, sino también la finalidad del gasto y la documentación justificativa. Por lo tanto, asegúrese de contabilizar correctamente los gastos y evitar la evasión fiscal

¿Qué gastos relacionados con el comercio de divisas en el extranjero no son deducibles?

Los gastos que no se reconocen como deducibles para las operaciones de cambio de divisas en el extranjeroaquellos "no relacionados con las operaciones de cambio de divisas.

Si bien los gastos como libros, seminarios y comisiones de negociación relacionados con divisas pueden reclamarse como gastos empresariales, no se permiten gastos como comidas con amigos o el alquiler completo

Además, el "diferencial", que a menudo se confunde con una comisión por transacción , está incluido en el tipo de cambio de compra/venta en el momento de la transacción y, por lo tanto, no se considera un gasto.

Si los gastos son excesivamente altos en relación con las ganancias, esto puede generar sospechas de fraude y dar lugar a una auditoría fiscal. Por lo tanto, asegúrese de contabilizar correctamente los gastos de acuerdo con la ley

resumen

Con esto concluye nuestro análisis de los costes asociados a las operaciones de cambio de divisas en el extranjero

Finalmente, repasemos los puntos importantes

- Las operaciones de cambio de divisas en el extranjero están sujetas a impuestos progresivos, lo que significa que cuanto mayores sean sus ganancias, mayor será su tasa impositiva

- Dado que las pérdidas no se pueden trasladar a ejercicios futuros y solo se pueden compensar con otros ingresos diversos, puede esperar ahorros fiscales si registra meticulosamente todos los gastos

- Los gastos relacionados con el mercado de divisas, incluidos los costes de los libros, las tasas de los seminarios y las comisiones por operaciones, son totalmente deducibles

- Los gastos de alquiler y comunicaciones pueden contabilizarse parcialmente en función del uso

- No existe un límite máximo en la cantidad de gastos que se pueden reclamar, y el porcentaje se puede determinar libremente, pero la decisión final recae en la oficina de impuestos

- Los recibos y las facturas deben conservarse como comprobante durante al menos 5 años

- Si su beneficio anual es de aproximadamente 56.250 dólares o más, constituir su empresa como sociedad le permitirá obtener mayores ahorros fiscales

Si por error duplica gastos o incluye gastos no relacionados con las operaciones de cambio de divisas, podría ser objeto de una auditoría fiscal y, en el peor de los casos, podría ser acusado de "evasión fiscal" y enfrentarse a graves sanciones

Siempre contabilice sus gastos de acuerdo con la ley y, si tiene alguna duda, consulte con un asesor fiscal u otro profesional