Ngay cả khi bạn hiểu rằng "khai báo chi phí" rất quan trọng để tiết kiệm thuế trong giao dịch ngoại hối quốc tế, bạn có thể không biết những khoản chi phí nào được khấu trừ hoặc tỷ lệ phần trăm nào trong số đó có thể được khấu trừ

Bài viết nàygiới thiệu những khoản chi phí nào có thể được khấu trừ khi giao dịch ngoại hối ở nước ngoài, và tỷ lệ phần trăm chi phí nào nên được yêu cầu hoàn trả.

Hiểu rõ cách hạch toán chi phí có thể giúp bạn tiết kiệm thuế đáng kể. Nếu bạn không chắc chắn khoản chi phí nào đủ điều kiện, vui lòng tham khảo thông tin này

Để biết thông tin về thuế đối với giao dịch ngoại hối quốc tế, vui lòng đọc hướng dẫn đầy đủ về thuế ngoại hối quốc tế

Quy tắc thuế đối với giao dịch ngoại hối quốc tế

Nếu bạn kiếm được lợi nhuận vượt quá một mức nhất định từ giao dịch ngoại hối quốc tế, bạn bắt buộc phải nộp tờ khai thuế

Hơn nữa, hệ thống thuế khác biệt đáng kể so với ngoại hối trong nước, bao gồm cả việc không thể chuyển lỗ sang năm sau

Phần sau đây giải thích chi tiết các quy định về thuế đối với giao dịch ngoại hối quốc tế

- Thuế đối với giao dịch ngoại hối quốc tế phải chịu thuế toàn diện

- Các khoản lỗ từ giao dịch ngoại hối ở nước ngoài không thể được chuyển sang năm sau

- Các khoản lỗ từ giao dịch ngoại hối trong nước không thể được bù trừ với lợi nhuận từ giao dịch ngoại hối trong nước

Thuế đối với giao dịch ngoại hối quốc tế phải chịu thuế toàn diện

Phương thức tính thuế đối với lợi nhuận ngoại hối khác nhau giữa ngoại hối quốc tế và ngoại hối trong nước;ngoại hối quốc tế chịu thuế "tổng hợp", trong khi ngoại hối trong nước chịu thuế riêng dựa trên tự kê khai.

Thuế tổng hợp tính thuế thu nhập bằng cách gộp nhiều loại thu nhập khác nhau. Mặt khác, thuế riêng biệt là phương pháp tính thuế trong đó thuế thu nhập được tính riêng biệt với các loại thu nhập khác

Thu nhập chịu thuế toàn phần

- rn t

- thu nhập lãi

- Thu nhập cổ tức

- Thu nhập từ bất động sản

- thu nhập kinh doanh

- Thu nhập lương

- Lợi nhuận vốn

- thu nhập tạm thời

- Thu nhập khác

rn t

rn t

rn t

rn t

rn t

rn t

rn t

ngay bây giờ

Hơn nữa, trong khi thuế suất đối với ngoại hối trong nước là mức cố định 20,315% bao gồm cả thuế thu nhập tái thiết đặc biệt, thì ngoại hối ở nước ngoài áp dụng hệ thống thuế lũy tiến, trong đó thuế suất tăng theo mức thu nhập cao hơn

Mức thuế cao nhất đối với giao dịch ngoại hối quốc tế lên tới 45%, và mức thuế này tăng lên tùy thuộc vào số tiền thu nhập, vì vậy điểm khác biệt lớn nhất là giao dịch ngoại hối trong nước được hưởng ưu đãi về thuế

| Thu nhập chịu thuế | tỷ lệ thuế | Số tiền khấu trừ |

|---|---|---|

| Từ khoảng 6,25 đô la đến khoảng 12.181 đô la | 5% | khoảng 0,00 đô la |

| Từ khoảng 12.188 đô la đến khoảng 20.619 đô la | 10% | khoảng 609,38 đô la |

| Từ khoảng 20.625 đô la đến khoảng 43.431 đô la | 20% | khoảng 2.672 đô la |

| Từ khoảng 43.438 đô la đến khoảng 56.244 đô la | 23% | khoảng 3.975 đô la |

| Từ khoảng 56.250 đô la đến khoảng 112.494 đô la | 33% | khoảng 9.600 đô la |

| Từ khoảng 112.500 đô la đến khoảng 249.994 đô la | 40% | khoảng 17.475 đô la |

| Khoảng 250.000 đô la trở lên | 45% | khoảng 29.975 đô la |

Nguồn:Cơ quan Thuế Quốc gia | Thuế suất thuế thu nhập

Mặc dù điểm hòa vốn cho giao dịch ngoại hối trong và ngoài nước xấp xỉ 20.625 đô la, tùy thuộc vào số tiền chi phí được khấu trừ, giao dịch ngoại hối quốc tế có thể dẫn đến mức thuế thấp hơn ngay cả khi lợi nhuận vượt quá khoảng 20.625 đô la

Các khoản lỗ từ giao dịch ngoại hối ở nước ngoài không thể được chuyển sang năm sau

Trong khi giao dịch ngoại hối trong nước cho phép bạn chuyển lỗ sang kỳ sau,giao dịch ngoại hối quốc tế thì không.

Chế độ chuyển lỗ sang năm sau: Hệ thống này cho phép bạn chuyển lỗ từ năm hiện tại sang năm tiếp theo và bù trừ vào lợi nhuận. Ngay cả khi bạn thu được lợi nhuận lớn trong năm tiếp theo, bạn vẫn có thể tiết kiệm thuế bằng cách bù trừ khoản lợi nhuận đó với khoản lỗ của năm trước

Điều quan trọng cần lưu ý là nếu bạn bị lỗ đáng kể sau khi kết thúc năm tài chính và không thể nộp thuế, điều đó sẽ bị coi là trốn thuế và bạn sẽ phải chịu những hình phạt nặng. Do đó, nếu bạn kết thúc năm với lợi nhuận và cần nộp tờ khai thuế, bạn nên rút trước số tiền thuế phải nộp

Các khoản lỗ từ giao dịch ngoại hối trong nước không thể được bù trừ với lợi nhuận từ giao dịch ngoại hối trong nước

Giao dịch ngoại hối quốc tế, chịu thuế tổng hợp, và giao dịch ngoại hối trong nước, chịu thuế riêng, được phân loại là các loại thu nhập khác nhau, do đó lãi và lỗ không thể bù trừ cho nhau

Do đó, ngay cả khi bạn kiếm được lợi nhuận khoảng 6.250 đô la từ giao dịch ngoại hối quốc tế và lỗ khoảng 3.125 đô la từ giao dịch ngoại hối trong nước, bạn vẫn cần phải đóng thuế trên khoản lợi nhuận khoảng 6.250 đô la

Bù trừ lỗ: Một hệ thống cho phép bù trừ lợi nhuận và lỗ phát sinh trong cùng một năm tài chính

| Ngoại hối nước ngoài | Ngoại hối trong nước | |

|---|---|---|

| Phân loại thuế | Thuế toàn diện | Thuế riêng khi khai báo |

| tỷ lệ thuế | 5%〜45% | 20.315% |

| Lỗ được chuyển tiếp | Không thể | Khả thi |

| Bù trừ lãi và lỗ | Khả thi | Khả thi |

Tuy nhiên,có thể gộp và khai báo các khoản lãi và lỗ thuộc cùng một loại thu nhập khác. Ví dụ bao gồm lãi và lỗ từ các nhà môi giới ngoại hối nước ngoài khác, giao dịch ngoại hối tiền điện tử và thu nhập từ chương trình liên kết.

Khi sử dụng cả giao dịch ngoại hối trong nước và quốc tế, điều quan trọng là phải hiểu rõ sự khác biệt về thuế suất và phân loại thuế

Những điểm quan trọng cần biết về chi phí giao dịch ngoại hối quốc tế

Dưới đây, chúng tôi sẽ giới thiệu bốn điểm quan trọng mà bạn cần biết về các chi phí liên quan đến giao dịch ngoại hối quốc tế

Hãy đảm bảo bạn hiểu rõ toàn bộ chi tiết để có thể kê khai chi phí chính xác khi nộp tờ khai thuế

- Nếu bạn kiếm được lợi nhuận từ giao dịch ngoại hối ở nước ngoài, việc khấu trừ khoản lợi nhuận đó như một khoản chi phí sẽ hiệu quả hơn về mặt thuế

- Việc có yêu cầu thanh toán chi phí hay không là tùy thuộc vào quyết định của bạn

- Chỉ những chi phí liên quan đến giao dịch mới được khấu trừ

- Các khoản chi phí không thể được chuyển sang năm sau

Nếu bạn kiếm được lợi nhuận từ giao dịch ngoại hối ở nước ngoài, việc khấu trừ khoản lợi nhuận đó như một khoản chi phí sẽ hiệu quả hơn về mặt thuế

Mặc dù thuế được áp dụng đối với lợi nhuận vượt quá một mức nhất định từ giao dịch ngoại hối ở nước ngoài, việc khấu trừ chi phí khi nộp tờ khai thuế có thể rất hiệu quả trong việc giảm gánh nặng thuế của bạn

Lý do là trong khi giao dịch ngoại hối trong nước có mức thuế suất cố định là 20,315%, thì giao dịch ngoại hối quốc tế áp dụng hệ thống "thuế lũy tiến", trong đó mức thuế suất tăng lên khi lợi nhuận tăng

Nếu bạn có ít khoản chi phí, số tiền tiết kiệm thuế sẽ rất nhỏ, nhưng càngkhai báo nhiều khoản chi phí, bạn càng giảm được nhiều thuế.

Mặc dù các khoản mục cụ thể đủ điều kiện được khấu trừ thuế không được công khai, bạn có thể tiết kiệm thuế bằng cách bao gồm tất cả các khoản chi phí được liệt kê trong phần sau

Việc có yêu cầu thanh toán chi phí hay không là tùy thuộc vào quyết định của bạn

Nhiều người hiểu rằng "phí giao dịch" và "chi phí chỉ báo" liên quan đến giao dịch ngoại hối có thể được khấu trừ như các chi phí cần thiết, nhưng cũng có thể khấu trừ một phần các chi phí khác như tiền điện và tiền thuê nhà

Tuy nhiên,việc tất cả các khoản chi phí có được chấp thuận hay không là tùy thuộc vào quyết định của cơ quan thuế, và các loại chi phí nào được chấp thuậnthì không được công khai.

Do đó, việc quyết định nên đưa những khoản chi phí nào vào và ở mức độ nào là tùy thuộc vào sự đánh giá của riêng bạn. Nếu bạn có bất kỳ thắc mắc nào về chi phí, tốt nhất nên tham khảo ý kiến của kế toán thuế hoặc chuyên gia khác

Chỉ những chi phí liên quan đến giao dịch mới được khấu trừ

Khi khai thuế thu nhập cá nhân đối với giao dịch ngoại hối quốc tế, chỉ những chi phí liên quan đến giao dịch mới được khấu trừ

Ví dụ, các loại chi phí sau đây thường được cơ quan thuế chấp thuận

- Phí giao dịch

- Chi phí chỉ số

- Sách liên quan đến ngoại hối

Tuy nhiên, các khoản chi phí không liên quan đến ngoại hối, chẳng hạn như chi phí đi lại, chi phí sách vở và chi phí ăn uống, không được khấu trừ. Ngay cả khi bạn cố gắng khai báo các khoản chi phí không liên quan với suy nghĩ "Tôi sẽ không bị phát hiện", các nhà điều tra sẽ xem xét kỹ lưỡng không chỉ số tiền mà còn cả các chi tiết cụ thể, vì vậy bạn chắc chắn sẽ bị phát hiện

mà không có sự cân nhắc kỹ lưỡngcó thể dẫn đến những hình phạt nghiêm khắc, vì vậy điều quan trọng là phải thực hiện các biện pháp tiết kiệm thuế theo đúng quy định của pháp luật.

Các khoản chi phí không thể được chuyển sang năm sau

Bạn không thể chuyển các khoản chi phí sang năm sau để giảm thuế bằng cách nói, "Năm nay lợi nhuận của chúng tôi thấp hơn."

Chi phí mua sách liên quan đến ngoại hối vào năm 2025 phải được ghi nhận là chi phí cho năm tài chính này. Ngoại lệ là các chi phí vượt quá khoảng 625,00 đô la phải được khấu hao và phân bổ trong nhiều năm

Những khoản chi phí nào có thể được khấu trừ khi giao dịch ngoại hối quốc tế?

Dưới đây là một số khoản chi phí có thể được khấu trừ hoàn toàn khi giao dịch ngoại hối quốc tế

- Phí giao dịch

- Chi phí mua máy tính cá nhân hoặc điện thoại thông minh

- Phí vật tư tiêu hao

- Sách về giao dịch ngoại hối quốc tế

- Phí tham dự hội thảo, chi phí đi lại và chi phí chỗ ở liên quan đến FX

- Chi phí hợp đồng VPS cho giao dịch tự động

- Chi phí mua EA và các chỉ báo

- Phí thuê kế toán thuế

- Chi phí giải trí

- Lãi suất nợ

Phí giao dịch

Phí giao dịch phát sinh khi đặt hàng có thể được ghi nhận là chi phí

cũngnhững khoản chi phí hợp lệ. Tuy nhiên, chênh lệch giá (spread) được tính vào lãi lỗ và do đó không thể được khấu trừ như chi phí.

Dưới đây là cách kiểm tra phí giao dịch trong MT4 và MT5:

- Mở màn hình terminal MT4/MT5

- Chọn tab "Lịch sử tài khoản" và nhấp chuột phải

- Nhấp vào "Hiển thị cột" và chọn "Phí" để xem phí cho mỗi giao dịch

Chi phí mua máy tính cá nhân hoặc điện thoại thông minh

Chi phí mua máy tính hoặc điện thoại thông minh, cũng như các mặt hàng khác như máy tính bảng và màn hình, có thể được khấu trừ như chi phí kinh doanh cần thiết

Tuy nhiên, khi hạch toán chi phí mua máy tính hoặc điện thoại thông minh,nếu sử dụng cho mục đích khác ngoài giao dịch kinh doanh, bạn phải tính toán tỷ lệ sử dụng và khai báo.

[Ví dụ]Nếu bạn có một máy tính trị giá khoảng 562,50 đô la và thời gian giao dịch mỗi ngày của bạn là 3 giờ, thì

khoảng 562,50 đô la × (3 giờ ÷ 24 giờ) = khoảng 68,75 đô la

Hơn nữa, nếu giá mua máy tính hoặc điện thoại thông minh vượt quá khoảng 625 đô la, thì khoản chi phí đó phải được phân bổ trong nhiều năm (khấu hao)

| Chi phí mua máy tính cá nhân hoặc điện thoại thông minh | Tỷ lệ khấu hao | Thời kỳ khấu hao |

|---|---|---|

| Khoảng dưới 625 đô la | 100% | Kế toán trọn gói |

| Khoảng 625,00 đô la trở lên và dưới khoảng 1.250 đô la | 33.3% | Đã được hạch toán trong hơn ba năm |

| Khoảng 1.250 đô la trở lên | 25% | Đã được hạch toán trong hơn bốn năm |

Chi phí thiết bị

Các vật tư tiêu hao sau đây cũng có thể được ghi nhận là chi phí:

- Sổ tay

- cái bút

- ghế

- bàn làm việc

- mực

- giấy ghi chú

- máy in

Ngay cả khi mỗi khoản chi tiêu riêng lẻ nhỏ, tổng số tiền có thể cộng dồn lại trong một năm.Hãy giữ lại hóa đơn mua vật tư và thiết bị thay vì vứt chúng đi.

Hơn nữa, trong trường hợp kiểm toán thuế, bạn có thể được yêu cầu nộp các hồ sơ này để xác minh xem bạn có thực sự lưu giữ hồ sơ giao dịch đúng cách hay không

Sách về giao dịch ngoại hối quốc tế

Trong giao dịch ngoại hối, việc nghiên cứu và thu thập thông tin hàng ngày là vô cùng cần thiết

Bạn cũng có thể khấu trừ các chi phí như sách, báo và bản tin email liên quan đến ngoại hối như chi phí kinh doanh

Tuy nhiên, xin lưu ý rằng các tờ báo thông thường không liên quan đến giao dịch này không được tính là chi phí

Nếu tài liệu đó chứa thông tin liên quan đến giao dịch ngoại hối, tốt nhất nên giữ lại để làm bằng chứng

Phí tham dự hội thảo, chi phí đi lại và chi phí chỗ ở liên quan đến FX

Nếu bạn tham dự một hội thảo về giao dịch ngoại hối, bạn không chỉ có thể yêu cầu hoàn trả phí tham dự mà còn cả chi phí đi lại và chỗ ở như chi phí kinh doanh

Khi lưu trú tại khách sạn, hãy nhớ lấy biên lai. Đối vớichi phí đi lại (Suica/PASMO), bạn có thể in lịch sử sử dụng tại trạm.Tuy nhiên, xin lưu ý rằng số lượng mục có thể in ra sẽ khác nhau tùy thuộc vào loại tiền điện tử.

| Chi phí mua máy tính cá nhân hoặc điện thoại thông minh | Số lượng mục có thể in | Thời kỳ có thể in |

|---|---|---|

| Suica | 100 mặt hàng | 26 tuần |

| PASMO | 20 mặt hàng | 26 tuần |

| ICOCA | 20 mặt hàng | 26 tuần |

Chi phí hợp đồng VPS cho giao dịch tự động

Nhiều người có thể đăng ký sử dụng VPS (Máy chủ ảo riêng) để chạy giao dịch tự động 24 giờ một ngày, 365 ngày một năm

Phí hợp đồng với các công ty cung cấp máy chủ, cả trong nước và quốc tế, đều là chi phí được khấu trừ.Phí sử dụng hàng tháng cũng có thể được bao gồm.

Tuy nhiên, một số nhà môi giới ngoại hối nước ngoài cung cấp quyền truy cập VPS miễn phí nếu đáp ứng một số điều kiện nhất định, vì vậy hãy chắc chắn kiểm tra với nhà môi giới bạn chọn trước khi ký hợp đồng để xem họ có cung cấp VPS miễn phí hay không

Chi phí mua EA và các chỉ báo

Chi phí mua các chỉ báo MT4/MT5 và phần mềm giao dịch tự động cũng được xem là khoản chi phí cần thiết

Bạn có thể mua các chỉ báo MT4 và MT5 bằng MQL5, vànếu muốn khai báo chúng là chi phí, việc lưu lại màn hình lịch sử mua hàng sẽ cho phép bạn nộp nó làm bằng chứng trong trường hợp kiểm toán thuế.

Phí thuê kế toán thuế

Các khoản chi phí như tư vấn về thuế và phí kê khai thuế cũng có thể được khấu trừ vào chi phí kinh doanh

Ngoài ra, chi phí đi lại và phí điện thoại phát sinh khi đến văn phòng để tư vấn miễn phí cũng là những khoản chi phí được khấu trừ

Vì việc thuê một kế toán thuế để nộp tờ khai thuế thường có giá từ 312,50 đô la đến 625,00 đô la, nên việc sử dụng dịch vụ này có thể giúp bạn tiết kiệm được một khoản thuế đáng kể

Mặc dù tự chuẩn bị tờ khai thuế có thể giúp bạn tiết kiệm tiền, nhưng việc thuê một kế toán thuế và để họ xử lý các khoản chi phí sẽ an toàn hơn, đảm bảo tính chính xác

Lãi suất nợ

Nếu bạn sử dụng khoản vay từ một công ty tài chính tiêu dùng làm tài sản thế chấp,bạn có thể khấu trừ lãi suất phát sinh từ khoản trả nợ như một khoản chi phí.

Tuy nhiên, vì giao dịch ngoại hối bằng tiền vay mượn cực kỳ rủi ro, nên bạn chỉ nên giao dịch trong phạm vi số tiền dư của mình

Khi giao dịch ngoại hối quốc tế, tỷ lệ chi phí nào có thể được khấu trừ vào chi phí sinh hoạt gia đình?

Một số khoản chi phí có thể được khấu trừ trong giao dịch ngoại hối quốc tế chỉ được khấu trừ một phần, chứ không phải toàn bộ

Phần này sẽ giải thích tỷ lệ phần trăm chi phí nào có thể được phân bổ cho chi phí sinh hoạt gia đình, bao gồm các khoản mục cụ thể và tỷ lệ phần trăm tương ứng của chúng

- Chi phí liên lạc qua máy tính và điện thoại thông minh: 10-20%

- Chi phí điện: 5-10%

- Tiền thuê nhà: 5-15%

Chi phí liên lạc qua máy tính và điện thoại thông minh: 10-20%

Bạn có thể khấu trừ khoảng 10-20% chi phí liên lạc bằng máy tính và điện thoại thông minh vào chi phí kinh doanh

[Ví dụ]Nếu bạn sử dụng điện thoại thông minh 6 giờ cho mục đích cá nhân và 2 giờ cho mục đích công việc mỗi ngày,

tổng thời gian sử dụng hàng ngày là 8 giờ, thì 2/8 × 100% = 25%.

Bạn có thể khấu trừ 25% chi phí liên lạc của mình như chi phí kinh doanh.

Phương pháp tính toán chi phí liên lạc trên máy tính cá nhân vẫn tương tự. Tuy nhiên,chi phí của chính chiếc điện thoại thông minhkhông được tính là chi phí. Hãy nhớ rằng chỉ có chi phí liên lạc mới được tính.

Chi phí điện: 5-10%

Thời gian sử dụng máy tính (và chi phí điện năng liên quan) cũng rất có khả năng được ghi nhận một phần là chi phí kinh doanh

Hãy đặt mục tiêu tỷ lệ sử dụng máy tính khoảng 5-10% vàghi lại, báo cáo thời gian sử dụng máy tính của bạn.

Vì lượng điện sử dụng cho các giao dịch nhỏ hơn nhiều so với tổng lượng điện tiêu thụ trong nhà, hãy lưu ý rằng nếu vượt quá 20%, bạn có thể bị kiểm tra thuế

Tiền thuê nhà: 5-15%

Khi tính tiền thuê nhà vào chi phí kinh doanh, một nguyên tắc chung là nên nhắm đến mức 5-15%

Có hai phương pháp tính toán tỷ lệ này: một là tính toán dựa trên giờ giao dịch ngoại hối , và phương pháp còn lại là tính toán dựa trên tỷ lệ diện tích không gian làm việc

Nếu tính toán dựa trên số giờ giao dịch, giả sử một ngày giao dịch có 3 giờ, thì tỷ lệ phần trăm được tính như sau

3 giờ ÷ 24 giờ × 100 = 12,5%

Nếu tính toán dựa trên diện tích không gian làm việc, giả sử không gian làm việc chiếm 20% tổng diện tích nhà và tiền thuê nhà khoảng 625 đô la, thì phép tính sẽ như sau:

Khoảng $625.00 × 20% = khoảng $125.00 ← Có thể được khấu trừ vào chi phí

Tiền thuê toàn bộ căn nhà mà bạn sử dụng thường xuyên không thể được khấu trừ vào chi phí kinh doanh. Tuy nhiên, nếu bạn sử dụng toàn bộ mặt bằng làm văn phòng giao dịch ngoại hối, bạn có thể khấu trừ toàn bộ tiền thuê nhà vào chi phí kinh doanh

Hơn nữa, nếu bạn sở hữu nhà riêng,thuế bất động sản đóng bốn lần một năm cũng được khấu trừ như một khoản chi phí. Cách tính tỷ lệ phần trăm tương tự như đối với nhà cho thuê, được tính dựa trên diện tích phòng được sử dụng để giao dịch ngoại hối.

Chênh lệch thuế dựa trên số tiền chi phí

Giao dịch ngoại hối quốc tế áp dụng hệ thống thuế lũy tiến, trong đó thuế suất tăng lên khi thu nhập của bạn tăng

Thuế thu nhập cá nhân có thể lên tới 45%, và thuế địa phương đối với giao dịch ngoại hối quốc tế là 10%, vì vậy tổng số tiền thuế bạn phải trả có thể lên tới 55%

| Thu nhập chịu thuế | tỷ lệ thuế | Số tiền khấu trừ |

|---|---|---|

| Từ khoảng 6,25 đô la đến khoảng 12.181 đô la | 5% | khoảng 0,00 đô la |

| Từ khoảng 12.188 đô la đến khoảng 20.619 đô la | 10% | khoảng 609,38 đô la |

| Từ khoảng 20.625 đô la đến khoảng 43.431 đô la | 20% | khoảng 2.672 đô la |

| Từ khoảng 43.438 đô la đến khoảng 56.244 đô la | 23% | khoảng 3.975 đô la |

| Từ khoảng 56.250 đô la đến khoảng 112.494 đô la | 33% | khoảng 9.600 đô la |

| Từ khoảng 112.500 đô la đến khoảng 249.994 đô la | 40% | khoảng 17.475 đô la |

| Khoảng 250.000 đô la trở lên | 45% | khoảng 29.975 đô la |

Dưới đây,giả sử thu nhập hàng năm khoảng 31.250 đô la và không sử dụng bất kỳ khoản khấu trừ thu nhập nào, chúng ta sẽ tính toán và trình bày sự khác biệt về số thuế cho từng loại chi phí cần thiết.

Giả sử thu nhập khoảng 31.250 đô la và các chi phí cần thiết khoảng 625 đô la

Nếu thu nhập hàng năm của bạn xấp xỉ 31.250 đô la, thuế thu nhập cá nhân của bạn sẽ là 20% + 10% thuế địa phương + 2,1% thuế thu nhập tái thiết đặc biệt

[Công thức tính thuế thu nhập]

Khoảng 31.250 đô la (Thu nhập hàng năm) - Khoảng 3.000 đô la (Khấu trừ cơ bản) - Khoảng 625 đô la (Chi phí cần thiết) = Khoảng 27.625 đô la

Khoảng 27.625 đô la (Thu nhập chịu thuế) × 20% (Thuế suất) = Khoảng 5.525 đô la

[Công thức tính thuế địa phương]

khoảng 27.625 đô la (thu nhập chịu thuế) × 10% (thuế suất) = khoảng 2.763 đô la

[Công thức tính thuế thu nhập tái thiết đặc biệt]

khoảng 5.525 đô la (thu nhập chịu thuế) × 2,1% = khoảng 116,03 đô la

[Tổng số tiền thuế]

khoảng 5.525 đô la (Thu nhập chịu thuế) + khoảng 2.763 đô la (Thuế địa phương) + khoảng 116,03 đô la (Thuế thu nhập đặc biệt tái thiết) = khoảng 8.404 đô la

Giả sử thu nhập khoảng 31.250 đô la và các chi phí cần thiết khoảng 1.875 đô la

[Công thức tính thuế thu nhập]

Khoảng 31.250 đô la (Thu nhập hàng năm) - Khoảng 3.000 đô la (Khấu trừ cơ bản) - Khoảng 1.875 đô la (Chi phí cần thiết) = Khoảng 26.375 đô la

Khoảng 26.375 đô la (Thu nhập chịu thuế) × 20% (Thuế suất) = Khoảng 5.275 đô la

[Công thức tính thuế địa phương]

khoảng 26.375 đô la (thu nhập chịu thuế) × 10% (thuế suất) = khoảng 2.638 đô la

[Công thức tính thuế thu nhập tái thiết đặc biệt]

khoảng 5.275 đô la (thu nhập chịu thuế) × 2,1% = khoảng 110,78 đô la

[Tổng số tiền thuế]

khoảng 5.275 đô la (Thu nhập chịu thuế) + khoảng 2.638 đô la (Thuế địa phương) + khoảng 110,78 đô la (Thuế thu nhập đặc biệt tái thiết) =khoảng 8.023 đô la

Giả sử thu nhập khoảng 31.250 đô la và các chi phí cần thiết khoảng 3.125 đô la

[Công thức tính thuế thu nhập]

Khoảng 31.250 đô la (Thu nhập hàng năm) - Khoảng 3.000 đô la (Khấu trừ cơ bản) - Khoảng 3.125 đô la (Chi phí cần thiết) = Khoảng 25.125 đô la

Khoảng 25.125 đô la (Thu nhập chịu thuế) × 20% (Thuế suất) = Khoảng 5.025 đô la

[Công thức tính thuế địa phương]

khoảng 25.125 đô la (thu nhập chịu thuế) × 10% (thuế suất) = khoảng 2.513 đô la

[Công thức tính thuế thu nhập tái thiết đặc biệt]

khoảng 5.025 đô la (thu nhập chịu thuế) × 2,1% = khoảng 105,53 đô la

[Tổng số tiền thuế]

khoảng 5.025 đô la (Thu nhập chịu thuế) + khoảng 2.513 đô la (Thuế địa phương) + khoảng 105,53 đô la (Thuế thu nhập đặc biệt tái thiết) = khoảng 7.643 đô la

Những điểm cần lưu ý khi yêu cầu thanh toán chi phí giao dịch ngoại hối quốc tế

Phần này sẽ giải thích những điểm quan trọng cần lưu ý khi kê khai chi phí trong tờ khai thuế của bạn

Để đảm bảo bạn nộp tờ khai thuế chính xác, vui lòng lưu ý những điểm sau

- Trong một số trường hợp, chi phí có thể không được chấp thuận

- Các khoản chi phí cao phải được khấu hao

- Hãy giữ lại biên lai và hóa đơn ít nhất 5 năm

- Các khoản phí chênh lệch không được khấu trừ vào chi phí

- Nếu chi phí cao so với lợi nhuận, điều đó có thể làm dấy lên nghi ngờ về việc trốn thuế

Trong một số trường hợp, chi phí có thể không được chấp thuận

Mặc dù mỗi cá nhân có quyền tự do quyết định những khoản chi phí nào được đưa vào và mức độ nào được coi là chi phí, nhưng quyết định cuối cùng về việc có công nhận các khoản chi phí đó hay không thuộc về cơ quan thuế

Các tiêu chí để xác định xem một khoản chi phí có liên quan đến giao dịch ngoại hối hay không và tỷ lệ phần trăm có hợp lý hay không sẽ được sử dụng , và trong một số trường hợp, khoản chi phí đó có thể không được chấp thuận.

Cần lưu ý rằng việc bao gồm các chi phí không liên quan đến giao dịch ngoại hối, hoặc khấu trừ toàn bộ các chi phí như tiền thuê nhà (có thể được khấu trừ một phần), có thể dẫn đến việc bị kiểm toán thuế

Các khoản chi phí cao phải được khấu hao

Các khoản chi phí vượt quá khoảng 625,00 đô la, chẳng hạn như chi phí mua điện thoại thông minh hoặc máy tính, phải được khấu hao

Khấu hao là quá trình phân bổ số tiền đã chi để mua một tài sản có thể khấu hao thành chi phí cần thiết cho mỗi năm bằng một phương pháp cụ thể.

(Nguồn:Cơ quan Thuế Quốc gia | Tổng quan về Khấu hao)

Thời gian khấu hao thay đổi tùy thuộc vào khoản chi phí;nếu khoản chi phí đó xấp xỉ 1.250 đô la trở lên, thì phải được hạch toán trong vòng bốn năm.

| Chi phí mua máy tính cá nhân hoặc điện thoại thông minh | Tỷ lệ khấu hao | Thời kỳ khấu hao |

|---|---|---|

| Khoảng dưới 625 đô la | 100% | Kế toán trọn gói |

| Khoảng 625,00 đô la trở lên và dưới khoảng 1.250 đô la | 33.3% | Đã được hạch toán trong hơn ba năm |

| Khoảng 1.250 đô la trở lên | 25% | Đã được hạch toán trong hơn bốn năm |

Do đó, ngay cả khi bạn mua một chiếc điện thoại thông minh hoặc máy tính có giá khoảng 625 đô la trở lên vào cuối năm với hy vọng tiết kiệm thuế, bạn cũng khó có thể thu được lợi ích đáng kể

Hãy giữ lại biên lai và hóa đơn ít nhất 5 năm

Các biên lai và hóa đơnphải được giữ lại làm bằng chứng trong tối thiểu năm năm. (Bảy năm đối với những người nộp tờ khai thuế theo mẫu màu xanh.)

Ngoài ra, các tài liệu sau đây cũng đã được chấp nhận làm bằng chứng

- Bảng sao kê chuyển khoản tài khoản ngân hàng

- Bảng sao kê thẻ tín dụng

- Ảnh chụp màn hình trên điện thoại thông minh và máy tính

Ngay cả khi bạn mua các chỉ báo trực tuyến hoặc đăng ký VPS, việc lưu trữ chi tiết trên máy tính sẽ cho phép bạn cung cấp chúng làm bằng chứng nếu có cuộc kiểm toán thuế xảy ra

Để thận trọng, khi lưu trữ biên lai hoặc hóa đơn, việc chỉ giữ nguyên hiện trạng có thể không cung cấp đủ thông tin. Do đó, hãy chắc chắn kiểm tra xem các thông tin sau đây có được ghi rõ ràng hay không

- Ngày thanh toán

- Số tiền thanh toán

- Địa chỉ

- Điều khoản

Ngoài ra,bằng cách gửi thông báo trước cho cơ quan thuế có liên quan về việc lưu giữ hồ sơ kế toán điện tử, có thể lưu giữ các tài liệu chứng minh.

Để biết thêm chi tiết , vui lòng truy cập " Trang web đặc biệt dành cho Hệ thống Kế toán Điện tử " trên trang web của Cơ quan Thuế Quốc gia

Các khoản phí chênh lệch không được khấu trừ vào chi phí

Mặc dù "phí giao dịch" phát sinh khi đặt lệnh mua bán được ghi nhận là chi phí, nhưng chênh lệch giá mua bán (spread) thì không

スプレッdo chênh lệch giá đã được bao gồm trong tỷ giá mua và bán và không được coi là hoa hồng.

Các khoản phí khác được coi là chi phí bao gồm phí gửi tiền, phí rút tiền và phí duy trì tài khoản

Vui lòng cẩn thận, vì việc tính khoản phí này vào chi phí sẽ dẫn đến việc tính trùng lặp

Nếu chi phí cao so với lợi nhuận, điều đó có thể làm dấy lên nghi ngờ về việc trốn thuế

Nếu chi phí quá cao so với lợi nhuận, điều này có thể làm dấy lên nghi ngờ gian lận và dẫn đến kiểm toán thuế

Trong một số trường hợp, điều này có thể bị coi là trốn thuế và có thể bị phạt nặng

Mặc dù không có giới hạn trên đối với chi phí,bạn nên hạch toán chi phí theo đúng quy định pháp luật, trong phạm vi có thể cung cấp bằng chứng rõ ràng.

Cách hạch toán các khoản chi phí cần thiết trong giao dịch ngoại hối quốc tế

Dưới đây, chúng tôi sẽ giải thích cách hạch toán các chi phí cần thiết khi giao dịch ngoại hối quốc tế

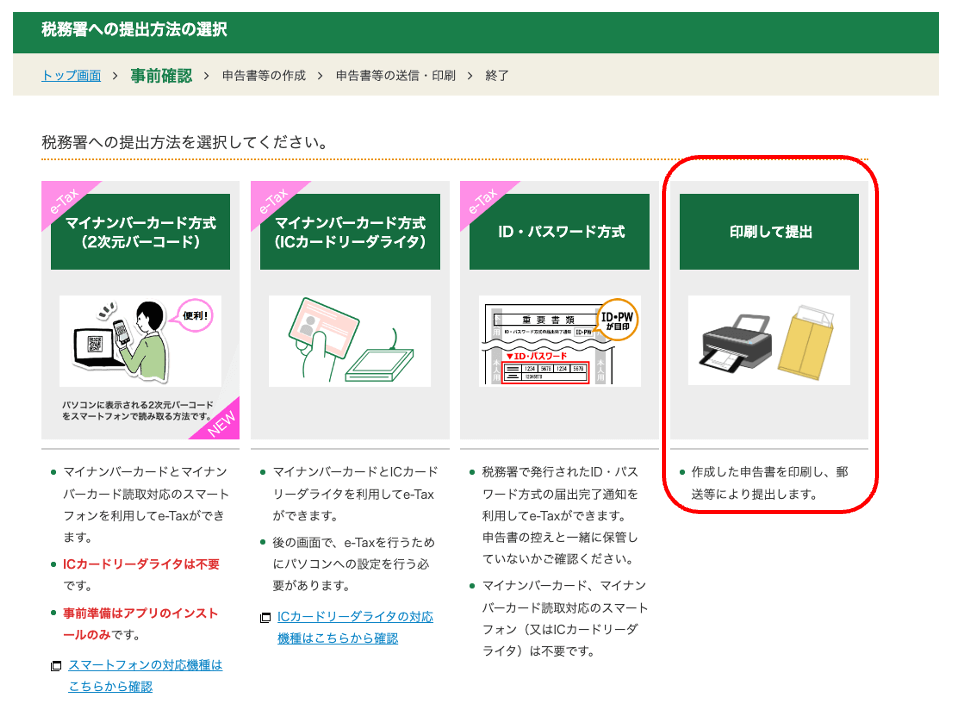

Mặc dù phương pháp nộp hồ sơ cho cơ quan thuế được mô tả trong phần "In và Nộp", nhưng những người sở hữu Thẻ My Number sẽ thấy "Phương pháp sử dụng Thẻ My Number" thuận tiện hơn

① Truy cập trang chuẩn bị tờ khai thuế của Tổng cục Thuế

Tôi sẽ chuẩn bị các giấy tờ cần thiết để bạn nộp tờ khai thuế

Truy cập vào phần chuẩn bị tờ khai thuế và nhấp vào "Bắt đầu chuẩn bị"

Phần này hướng dẫn cách in và nộp tờ khai thuế. Nhấp vào "In và nộp"

Nếu bạn có thẻ My Number, chúng tôi khuyên bạn nên sử dụng "Phương pháp My Number", cho phép bạn hoàn tất toàn bộ quy trình bằng điện thoại thông minh của mình

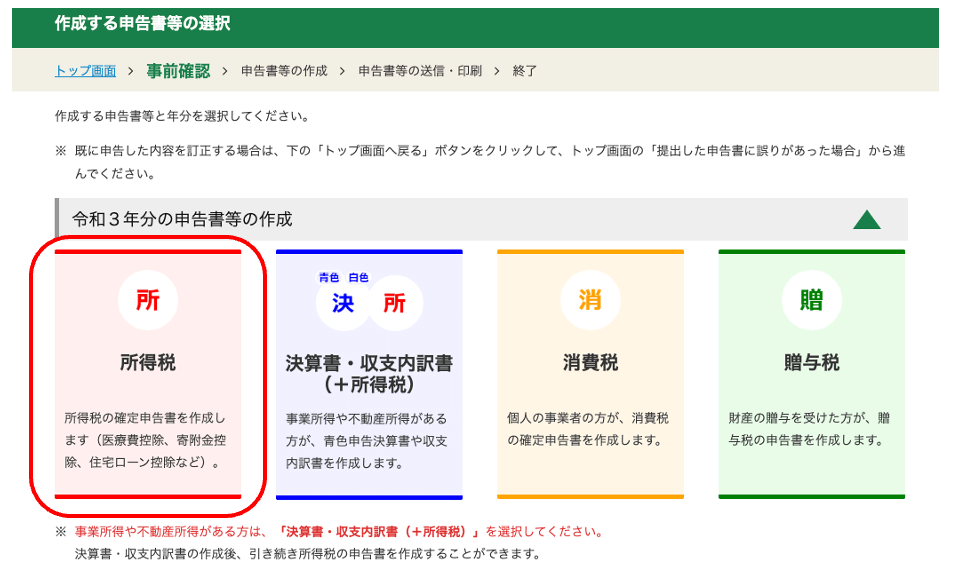

② Chọn "Thuế thu nhập" và bắt đầu tạo

Hãy chọn mẫu tờ khai thuế mà bạn muốn lập

Chọn năm mà bạn sẽ nộp tờ khai thuế, sau đó nhấp vào "Thuế thu nhập"

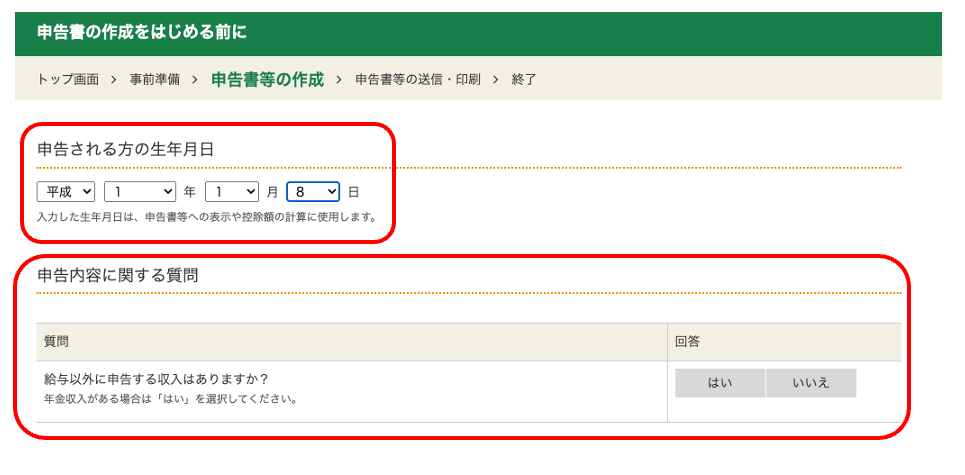

Trước khi bắt đầu chuẩn bị tờ khai thuế, bạn cần chọn "ngày sinh" của người nộp thuế và xác định xem người đó có "thu nhập ngoài lương" hay không.

Bây giờ chúng ta sẽ bắt đầu quy trình khai thuế thực tế

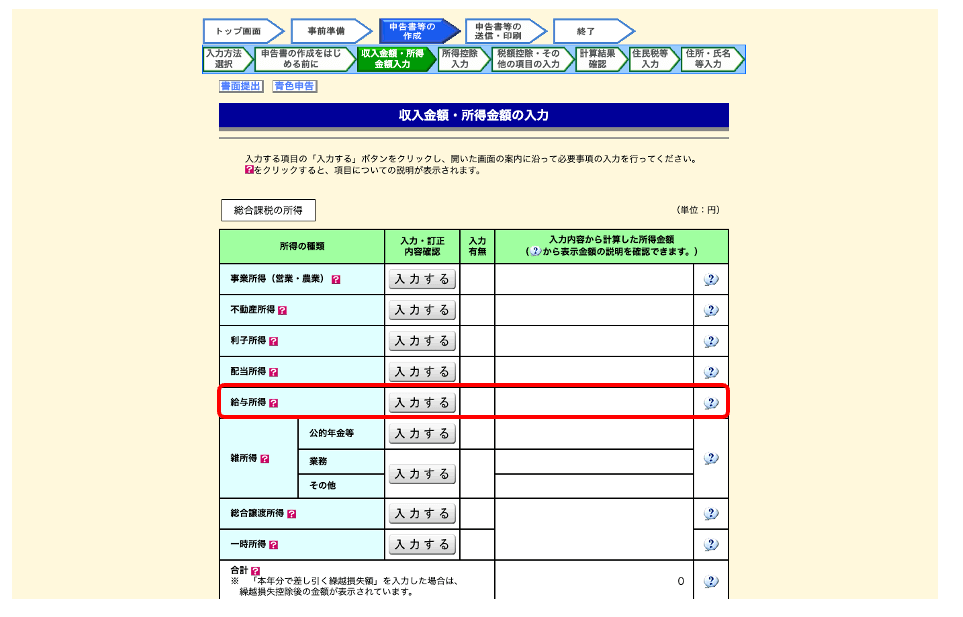

③ Nhập thu nhập và các thông tin khác theo hướng dẫn trên màn hình

Nhập thu nhập hoặc lợi nhuận của bạn

Vui lòng nhập thu nhập của bạn nếu bạn có bất kỳ nguồn thu nhập nào khác ngoài lương hoặc thu nhập từ giao dịch ngoại hối ở nước ngoài

Những người có thu nhập từ lương nên nhập thông tin dựa trên bảng kê khai thuế khấu trừ do chủ lao động cấp

Như vậy là đã hoàn tất việc nhập liệu liên quan đến thu nhập từ lương, v.v

Nếu bạn đủ điều kiện được khấu trừ chi phí cụ thể, hãy chọn "Có" cho mục "Áp dụng" và nhập thông tin.

Chế độ khấu trừ chi phí cụ thể là một hệ thống cho phép bạn khấu trừ các chi phí liên quan đến kinh doanh khỏi thu nhập của mình khi bạn tự chịu các chi phí đó

Nếu bạn phát sinh chi phí cá nhân cho bảy khoản mục sau đây, bạn có thể khấu trừ chúng như một khoản chi phí cụ thể

- Chi phí đi lại thường được coi là cần thiết

- Chi phí đi lại khi làm việc xa nơi làm việc thông thường

- Chi phí di dời do chuyển việc

- Chi phí đào tạo kỹ năng và kiến thức cần thiết cho công việc

- Chi phí để có được bằng cấp cần thiết cho công việc

- Chi phí đi lại cho nhân viên làm việc xa nhà khi trở về nhà

- Các khoản chi phí cần thiết cho công việc bao gồm sách vở, quần áo và giải trí

Tuy nhiên, cần có giấy tờ chứng minh từ phía người sử dụng lao động để được khấu trừ bất kỳ khoản chi phí nào đã nêu

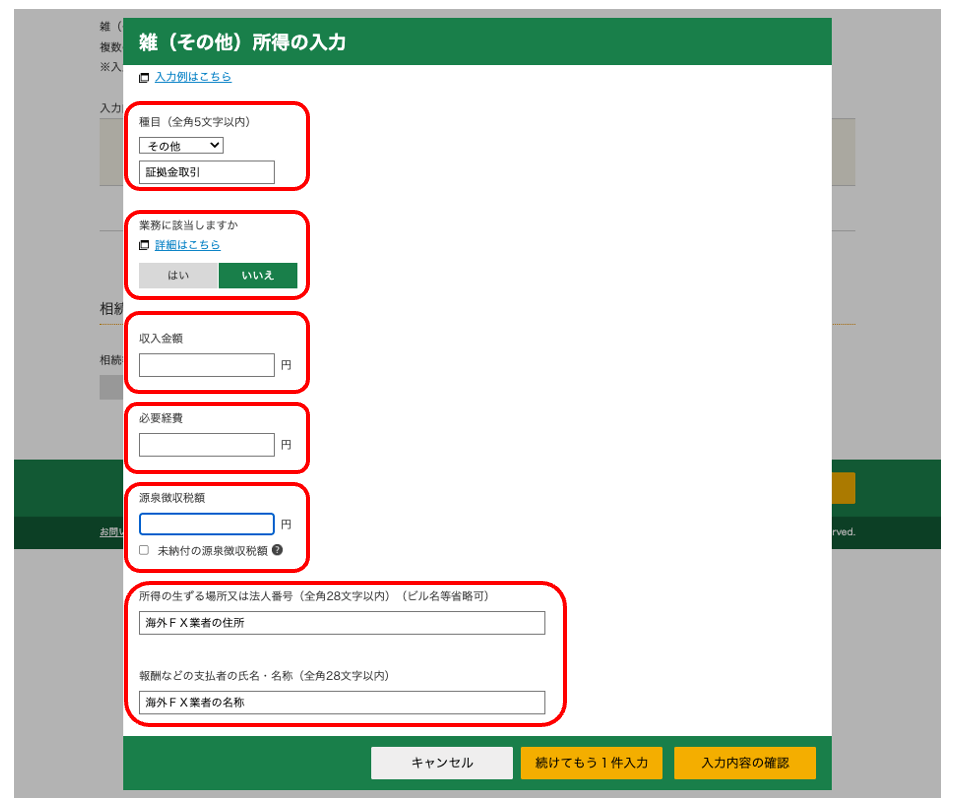

④ Nhập lợi nhuận thực tế bạn kiếm được từ giao dịch ngoại hối

Khi nộp tờ khai thuế, hãy ghi bất kỳ khoản thu nhập nào kiếm được từ giao dịch ngoại hối ở nước ngoài, v.v., vào mục "Thu nhập khác"

Nhập thu nhập của bạn từ giao dịch ngoại hối ở nước ngoài, các chi phí cần thiết và thông tin về nhà môi giới ngoại hối nước ngoài

Như vậy là phần trình bày về thu nhập từ giao dịch ngoại hối quốc tế đã kết thúc

Khi đăng ký thu nhập từ giao dịch ngoại hối quốc tế, bạn cần nhập địa chỉ và tên của nhà môi giới ngoại hối nước ngoài. Vui lòng kiểm tra trang web chính thức của nhà môi giới ngoại hối nước ngoài và nhập thông tin vào đó. Nếu bạn không chắc chắn, vui lòng liên hệ với bộ phận hỗ trợ khách hàng

Để biết hướng dẫn chi tiết về việc nộp tờ khai thuế"Hướng dẫn đầy đủ về thuế ngoại hối ở nước ngoài", tài liệu này giải thích quy trình một cách kỹ lưỡng.

Nếu bạn muốn giảm thuế khi giao dịch ngoại hối ở nước ngoài, thành lập công ty là một lựa chọn

Mặc dù việc "ghi chép chính xác tất cả các khoản chi phí" rất quan trọng đối với các chiến lược tiết kiệm thuế khi giao dịch ngoại hối ở nước ngoài, những người có thu nhập hàng năm cao cũng có thể cân nhắc "thành lập công ty" để kinh doanh, điều này có thể mang lại lợi ích thuế lớn hơn nữa

Trong khi thuế thu nhập đối với giao dịch ngoại hối ở nước ngoài là thuế lũy tiến dao động từ 5% đến 45%,nếu bạn thành lập công ty, thuế suất doanh nghiệpsẽ là mức cố định 23,2%.

Nếu thu nhập của bạn thấp thì không có vấn đề gì, nhưng khi thu nhập tăng lên, thuế thu nhập cá nhân của bạn sẽ tăng nhiều hơn thuế doanh nghiệp

Dưới đây, chúng tôi sẽ giải thích những lợi ích của việc thành lập công ty và điểm hòa vốn mà bạn nên xem xét việc này

Việc thành lập công ty sẽ giúp bạn tăng số lượng khoản chi phí được khấu trừ

Việc thành lập công ty cho hoạt động kinh doanh giao dịch ngoại hối ở nước ngoài sẽ làm tăng số lượng chi phí được khấu trừ, dẫn đến tiết kiệm thuế lớn hơn

Sau khi thành lập công ty, bạn có thể khấu trừ các khoản mục sau vào chi phí:

- Thù lao điều hành

- thuê

- Chi phí tiện ích

- Trợ cấp hưu trí

- Phí bảo hiểm nhân thọ

Hơn nữa, việc thành lập công ty sẽ giúp bạn mở rộng phạm vi các hạng mục chi phí được bảo hiểm, đồng thời mang lại những lợi ích sau:

- Giảm gánh nặng thuế (mức thuế suất cố định 23,2%)

- Bạn có thể tham gia Bảo hiểm Hưu trí cho Người lao động

- Các khoản lỗ có thể được chuyển tiếp trong tối đa 10 năm

- Có thể bù trừ lãi và lỗ với các doanh nghiệp khác

Ngoài những lợi ích về thuế đáng kể, điều kiện giao dịch ngoại hối hầu như giống với tài khoản cá nhân, cho phép bạn giao dịch bằng các phương pháp thông thường.Sự khác biệt lớn duy nhất giữa tài khoản doanh nghiệp và tài khoản cá nhânlà "hệ thống thuế", vì vậy việc thành lập công ty có thể là một lựa chọn tốt cho những người có lợi nhuận hàng năm cao.

Điểm hòa vốn để thành lập công ty là "thu nhập hàng năm khoảng 56.250 đô la"

Điểm hòa vốn để thành lập một doanh nghiệp giao dịch ngoại hối ở nước ngoài là thu nhập hàng năm khoảng 56.250 đô la

| Thu nhập chịu thuế | tỷ lệ thuế | Số tiền khấu trừ |

|---|---|---|

| Từ khoảng 6,25 đô la đến khoảng 12.181 đô la | 5% | khoảng 0,00 đô la |

| Từ khoảng 12.188 đô la đến khoảng 20.619 đô la | 10% | khoảng 609,38 đô la |

| Từ khoảng 20.625 đô la đến khoảng 43.431 đô la | 20% | khoảng 2.672 đô la |

| Từ khoảng 43.438 đô la đến khoảng 56.244 đô la | 23% | khoảng 3.975 đô la |

| Từ khoảng 56.250 đô la đến khoảng 112.494 đô la | 33% | khoảng 9.600 đô la |

| Từ khoảng 112.500 đô la đến khoảng 249.994 đô la | 40% | khoảng 17.475 đô la |

| Khoảng 250.000 đô la trở lên | 45% | khoảng 29.975 đô la |

Bảng trên thể hiện mức thuế thu nhập cá nhân. Đối với thu nhập từ khoảng 43.438 đô la đến khoảng 56.250 đô la, mức thuế suất là 23%, thấp hơn mức thuế suất doanh nghiệp là 23,2%

Hơn nữa, vì thuế suất sẽ tăng lên 33% khi thu nhập của bạn vượt quá khoảng 56.250 đô la, việc thành lập công ty sẽ giúp giảm gánh nặng thuế của bạn

Tuy nhiên, nếu bạn gặp khó khăn trong việc tạo ra lợi nhuận ổn định hàng năm, việc thành lập công ty có thể dẫn đến mức thuế cao hơn. Hơn nữa,sẽ có các chi phí bảo trì liên tục sau khi thành lập công ty. Do đó, điều quan trọng là phải hiểu rõ những ưu điểm và nhược điểm trước khi quyết định có nên thành lập công ty hay không.

Những người ưu tiên các lợi ích về thuế có thể tiết kiệm được khoản thuế đáng kể bằng cách sử dụng "ngoại hối nội địa", loại hình này có mức thuế thu nhập cố định là 15%

Câu hỏi thường gặp về chi phí giao dịch ngoại hối ở nước ngoài

Có giới hạn nào đối với chi phí giao dịch ngoại hối ở nước ngoài không?

Không có giới hạn trên đối với chi phí giao dịch ngoại hối ở nước ngoài

Tuy nhiên, nếu bạn đưa các khoản mục không liên quan đến ngoại hối vào chi phí, hoặc nếu tổng chi phí được kê khai so với lợi nhuận của bạn cao hơn mức bình thường, bạn có thể bị kiểm toán thuế, vì vậy hãy chắc chắn rằng bạn khai thuế chính xác theo đúng quy định của pháp luật

Tôi có thể tìm lời khuyên ở đâu nếu không chắc chắn liệu một khoản chi phí có được khấu trừ thuế hay không?

Nếu bạn có bất kỳ thắc mắc nào về chi phí, chẳng hạn như liệu một khoản chi phí có được khấu trừ hay không, bạn có thể tìm kiếm lời khuyên ở đây:

- Đường dây nóng thuế quốc gia

- Kế toán thuế

Ngoài ra,bạn cũng có thể tham khảo thông qua "Chatbot tư vấn thuế" hoặc "Giải đáp thắc mắc" trên trang web chính thức của Cơ quan Thuế Quốc gia.

Việc nộp tờ khai thuế mà không xác minh đầy đủ thông tin cá nhân có thể bị coi là trốn thuế, vì vậy nếu bạn có bất kỳ thắc mắc nào, hãy tham khảo ý kiến chuyên gia

Liệu máy tính có thể được khấu trừ vào chi phí kinh doanh đối với hoạt động giao dịch ngoại hối không?

Có thể khấu trừ chi phí máy tính như một khoản chi phí kinh doanh đối với hoạt động giao dịch ngoại hối .

Tuy nhiên, nếu bạn mua một chiếc máy tính có giá khoảng 625 đô la trở lên, bạn phải trả góp chi phí trong nhiều năm (khấu hao)

Ngoài ra, khi kê khai chi phí liên lạc là chi phí kinh doanh, hãy nhớ tính toán tỷ lệ sử dụng và khai báo tương ứng

Chi phí ăn uống có được bao gồm trong chi phí giao dịch ngoại hối không?

Bạn có thể khấu trừ chi phí ăn uống trong thời gian tham dự hội thảo về ngoại hối như một khoản chi phí kinh doanh

Tuy nhiên,các khoản chi phí không liên quan đến ngoại hối, chẳng hạn như ăn ngoài hoặc chi phí mua thực phẩm hàng ngày, không được khấu trừ.

Tôi nên làm gì nếu sau khi trừ đi các khoản phí từ giao dịch ngoại hối quốc tế mà vẫn bị lỗ?

Ngay cả khi bạn kiếm được lợi nhuận từ giao dịch ngoại hối ở nước ngoài, nếu cuối cùng bạn vẫn bị lỗ sau khi trừ đi các khoản phí,bạn không cần phải nộp tờ khai thuế.

Tuy nhiên, hãy nhớ rằng nếu thu nhập của bạn sau khi trừ đi các khoản chi phí cần thiết chỉ xấp xỉ 0,01 đô la, bạn sẽ cần phải nộp tờ khai thuế địa phương

Tôi có được tự do quyết định tỷ lệ phần trăm chi phí không?

Không có tiêu chuẩn rõ ràng nào về tỷ lệ chi phí; bạn hoàn toàn tự do quyết định

Tuy nhiên, nếu số tiền chi phí được kê khai quá cao so với thực tế, bạn có thể bị kiểm toán thuế. Trong quá trình kiểm toán thuế, không chỉ số tiền mà cả mục đích sử dụng và các tài liệu chứng minh cũng sẽ được xem xét chi tiết, vì vậy hãy ghi chép chi phí một cách chính xác và tránh trốn thuế

Những khoản chi phí nào liên quan đến giao dịch ngoại hối ở nước ngoài không được khấu trừ?

Các khoản chi phí không được công nhận là khoản khấu trừ đối với giao dịch ngoại hối ở nước ngoàinhững khoản "không liên quan đến giao dịch ngoại hối.

Mặc dù các khoản chi phí như sách vở, hội thảo và phí giao dịch liên quan đến ngoại hối có thể được khấu trừ vào chi phí kinh doanh, nhưng các khoản chi phí như ăn uống với bạn bè hoặc tiền thuê nhà trọn gói thì không được phép

Hơn nữa, "chênh lệch giá" (spread), thường bị nhầm lẫn với phí giao dịch , đã được bao gồm trong tỷ giá mua/bán tại thời điểm giao dịch và do đó không được coi là chi phí.

Nếu chi phí quá cao so với lợi nhuận, điều này có thể gây nghi ngờ gian lận và dẫn đến kiểm toán thuế. Do đó, hãy đảm bảo hạch toán chi phí đúng theo quy định của pháp luật

bản tóm tắt

Như vậy là chúng ta đã kết thúc phần thảo luận về các chi phí liên quan đến giao dịch ngoại hối quốc tế

Cuối cùng, chúng ta hãy cùng điểm lại những điểm quan trọng

- Giao dịch ngoại hối quốc tế chịu thuế lũy tiến, nghĩa là lợi nhuận càng cao thì thuế suất càng cao

- Vì các khoản lỗ không thể được chuyển sang năm sau và chỉ có thể được bù trừ với các khoản thu nhập khác, bạn có thể tiết kiệm thuế bằng cách ghi chép cẩn thận tất cả các khoản chi phí

- Các chi phí liên quan đến ngoại hối, bao gồm chi phí sách vở, phí hội thảo và phí giao dịch, đều được khấu trừ toàn bộ

- Tiền thuê nhà và chi phí liên lạc có thể được tính một phần dựa trên mức độ sử dụng

- Không có giới hạn trên về số tiền chi phí có thể được khấu trừ, và tỷ lệ phần trăm có thể được xác định tự do, nhưng quyết định cuối cùng thuộc về cơ quan thuế

- Các biên lai và hóa đơn cần được giữ lại làm bằng chứng trong ít nhất 5 năm

- Nếu lợi nhuận hàng năm của bạn xấp xỉ 56.250 đô la trở lên, việc thành lập công ty sẽ giúp bạn tiết kiệm thuế nhiều hơn

Nếu bạn vô tình tính trùng lặp các khoản chi phí hoặc bao gồm các khoản chi phí không liên quan đến giao dịch ngoại hối, bạn có thể bị kiểm toán thuế, và trong trường hợp xấu nhất, bạn có thể phải đối mặt với các hình phạt nặng nề vì "trốn thuế"

Luôn luôn hạch toán chi phí theo đúng quy định pháp luật, và nếu có thắc mắc, hãy tham khảo ý kiến kế toán thuế hoặc chuyên gia khác