การซื้อขายฟอเร็กซ์ในต่างประเทศมีศักยภาพในการทำกำไรสูงผ่านการใช้เลเวอเรจสูง อย่างไรก็ตาม การซื้อขายฟอเร็กซ์ในต่างประเทศอยู่ภายใต้หมวดหมู่ "การเก็บภาษีแบบครบวงจร" ซึ่งหมายความว่าภาษีมักจะเพิ่มขึ้นตามรายได้ที่เพิ่มขึ้น

บทความนี้ให้คำอธิบายโดยละเอียดเกี่ยวกับภาษีและวิธีการยื่นภาษีที่เกี่ยวข้องกับการซื้อขายเงินตราต่างประเทศ

บทความนี้อธิบายวิธีการคำนวณภาษีและความแตกต่างของภาษีระหว่างการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศและในประเทศ ดังนั้นโปรดอ้างอิงบทความนี้หากคุณมีคำถามใด ๆ เกี่ยวกับภาษีในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

บทความนี้จะตอบคำถามทั้งหมดของคุณเกี่ยวกับการเสียภาษีในการซื้อขายฟอเร็กซ์ในต่างประเทศ ดังนั้นโปรดติดตามอ่านต่อไป

สารบัญ

- 1 ภาษีจะถูกเรียกเก็บจากกำไรที่ได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

- 2 ภาษี อัตราภาษี และวิธีการคำนวณสำหรับการซื้อขายเงินตราต่างประเทศ

- 3 ความแตกต่างของอัตราภาษีระหว่างการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศและในประเทศ

- 3.1 ในแง่ของภาษี การซื้อขายแลกเปลี่ยนเงินตราต่างประเทศกับการซื้อขายแลกเปลี่ยนเงินตราในประเทศ แบบไหนถูกกว่ากัน?

- 3.2 เกณฑ์ภาษีสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศทั้งในประเทศและต่างประเทศคือ "3.3 ล้านเยน"

- 3.3 ความแตกต่างด้านภาษีระหว่างการแลกเปลี่ยนเงินตราต่างประเทศ (FX) และสกุลเงินดิจิทัล (Bitcoin)

- 4 กำไรจากการซื้อขายฟอเร็กซ์ในต่างประเทศส่วนใดบ้างที่ต้องเสียภาษี?

- 5 บริษัทของฉันจะรู้เรื่องกำไรที่ฉันได้รับจากการซื้อขายฟอเร็กซ์ในต่างประเทศหรือไม่?

- 6 วิธีการยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ

- 7 ข้อควรทราบเมื่อยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายเงินตราต่างประเทศ

- 7.1 ไม่สามารถนำผลขาดทุนไปหักลบในปีถัดไปได้

- 7.2 ผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศไม่สามารถนำมาหักล้างกับผลกำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศได้

- 7.3 แม้ว่าคุณจะไม่จำเป็นต้องยื่นแบบแสดงรายการภาษีเงินได้หากกำไรของคุณต่ำ แต่คุณก็ยังคงต้องยื่นแบบแสดงรายการภาษีสำหรับผู้มีถิ่นพำนักในท้องถิ่นอยู่ดี

- 8 กลยุทธ์การประหยัดภาษีสำหรับการซื้อขายเงินตราต่างประเทศ

- 9 คำถามที่พบบ่อยเกี่ยวกับภาษีในการซื้อขายฟอเร็กซ์ในต่างประเทศ

- 9.1 หากผมทำการซื้อขายฟอเร็กซ์ทั้งในประเทศและต่างประเทศ ผมจะต้องเสียภาษีสองครั้งหรือไม่?

- 9.2 ฉันต้องชำระภาษีจากการซื้อขายฟอเร็กซ์ในต่างประเทศอย่างไร?

- 9.3 ฉันต้องเสียภาษีจากการซื้อขายฟอเร็กซ์ในต่างประเทศเมื่อใด?

- 9.4 คะแนนแลกเปลี่ยน (Swap points) จากการซื้อขายฟอเร็กซ์ในต่างประเทศต้องเสียภาษีหรือไม่?

- 9.5 โบนัสและข้อเสนอเงินคืนจากการซื้อขายฟอเร็กซ์ในต่างประเทศต้องเสียภาษีหรือไม่?

- 9.6 ฉันสามารถบริจาคภาษีให้บ้านเกิดโดยใช้การซื้อขายแลกเปลี่ยนเงินตราต่างประเทศได้หรือไม่?

- 9.7 ในการซื้อขายฟอเร็กซ์ในต่างประเทศ สามารถหักล้างกำไรและขาดทุนระหว่างบัญชีหลายบัญชีได้หรือไม่?

- 9.8 หากฉันถูกปฏิเสธการถอนเงินจากโบรกเกอร์ฟอเร็กซ์ต่างประเทศ ฉันจะต้องเสียภาษีหรือไม่?

- 9.9 ถ้าฉันไม่ถอนกำไรที่ได้จากการเทรดฟอเร็กซ์ในต่างประเทศ ฉันไม่ต้องเสียภาษีใช่ไหม?

- 9.10 หากฉันยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ ฉันจะเสียสถานะผู้พึ่งพาหรือไม่?

- 10 สรุป

ภาษีจะถูกเรียกเก็บจากกำไรที่ได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

ในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ ภาษีจะถูกหักเมื่อได้รับกำไร

นอกจากนี้ ไม่มีช่องโหว่ทางภาษีใดๆ แม้ว่าคุณจะทำกำไรจากการซื้อขายฟอเร็กซ์ในต่างประเทศก็ตาม หากคุณพยายามหลีกเลี่ยงภาษี หน่วยงานสรรพากรจะตรวจพบ ดังนั้นทุกคนที่ทำกำไรเกินจำนวนที่กำหนดจะต้องยื่นแบบแสดงรายการภาษี

ด้านล่างนี้ เราจะอธิบายถึงเหตุผลที่ตรวจพบการหลีกเลี่ยงภาษี และสิ่งที่เกิดขึ้นหากคุณไม่ชำระภาษี

- มีช่องโหว่ใดบ้างในเรื่องภาษีสำหรับการซื้อขายเงินตราต่างประเทศ? เหตุใดการหลีกเลี่ยงภาษีจึงถูกตรวจพบ

- จะเกิดอะไรขึ้นหากคุณไม่จ่ายภาษีจากการซื้อขายฟอเร็กซ์ในต่างประเทศ?

มีช่องโหว่ใดบ้างในเรื่องภาษีสำหรับการซื้อขายเงินตราต่างประเทศ? เหตุใดการหลีกเลี่ยงภาษีจึงถูกตรวจพบ

โดยสรุปแล้วไม่มีช่องโหว่ใดๆ เกี่ยวกับภาษีสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

แม้ว่าคุณจะใช้โบรกเกอร์ฟอเร็กซ์ต่างประเทศที่มีฐานอยู่ในต่างประเทศก็ตาม หากคุณทำกำไรได้เกินกว่าจำนวนที่กำหนดและไม่ชำระภาษี หน่วยงานสรรพากรก็จะตรวจพบว่าคุณกำลังหลีกเลี่ยงภาษีอย่างหลีกเลี่ยงไม่ได้

เนื่องจากหน่วยงานสรรพากรของญี่ปุ่นสามารถติดตามรายได้ที่เกิดขึ้นในต่างประเทศผ่านรายงานการโอนเงินไปต่างประเทศและมาตรฐานการรายงานร่วม (CRS)ได้

รายงานการโอนเงินไปต่างประเทศ ฯลฯ: การแจ้งให้สำนักงานสรรพากรทราบเมื่อกำไรที่ได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศถูกโอนเข้าบัญชีในประเทศญี่ปุ่นเพื่อใช้ในญี่ปุ่น

CRS: ระบบป้องกันการหลีกเลี่ยงภาษีและการเลี่ยงภาษีโดยใช้สถาบันการเงินต่างประเทศ ฯลฯ

นอกจากนี้ การตรวจสอบภาษีรายบุคคลไม่ได้ดำเนินการทันที แต่จะดำเนินการทุกๆ 5 ถึง 10 ปี เนื่องจากยิ่งระยะเวลาการหลีกเลี่ยงภาษีนานเท่าไร ก็ยิ่งง่ายต่อการจัดเก็บภาษีเพิ่มเติมมากขึ้นเท่านั้น

กล่าวอีกนัยหนึ่ง "ไม่มีการตรวจสอบภาษี" ไม่ได้หมายความว่าการหลีกเลี่ยงภาษีของคุณไม่ถูกตรวจพบ หากคุณมีกำไรเกินกว่าจำนวนที่กำหนด คุณต้องยื่นแบบแสดงรายการภาษี

จะเกิดอะไรขึ้นหากคุณไม่จ่ายภาษีจากการซื้อขายฟอเร็กซ์ในต่างประเทศ?

คุณมีหน้าที่ต้องยื่นแบบแสดงรายการภาษี แต่ไม่ยื่น อาจถือเป็นการหลีกเลี่ยงภาษี และคุณอาจต้องเผชิญกับบทลงโทษที่รุนแรง

- การไม่แจ้งรายได้จะส่งผล

ให้ถูกปรับภาษีในอัตรา 15% ถึง 20% - หากคุณยื่นหรือชำระภาษีหลังจากกำหนดเวลา

จะมีการเรียกเก็บค่าปรับสำหรับการชำระล่าช้าในอัตรา 2.4% ถึง 14.6% - ในกรณีที่ประมาทเลินเล่ออย่างร้ายแรง เช่น การปกปิดรายได้

จะมีการเรียกเก็บภาษีปรับในอัตราสูงถึง 35% ถึง 40% - หากเลยกำหนดเวลาในการยื่นแบบแสดงรายการภาษี หรือหากมีเอกสารไม่ครบถ้วนหรือมีการปกปิดข้อมูล

การอนุมัติให้ยื่นแบบแสดงรายการภาษีสีน้ำเงินอาจถูกเพิกถอน หรือการหักลดหย่อนพิเศษอาจถูกลดลง

หากคุณมีรายได้อื่น ๆ นอกเหนือจากการเทรดฟอเร็กซ์ในต่างประเทศ (เช่น รายได้จากการเทรดคริปโตเคอร์เรนซี หรือรายได้จากโปรแกรมพันธมิตร) คุณควรนำรายได้เหล่านั้นมารวมกับกำไรจากการเทรดฟอเร็กซ์ในต่างประเทศ และยื่นแบบแสดงรายการภาษีตามนั้น

ภาษี อัตราภาษี และวิธีการคำนวณสำหรับการซื้อขายเงินตราต่างประเทศ

ด้านล่างนี้ เราจะอธิบายเกี่ยวกับภาษี อัตราภาษี และวิธีการคำนวณที่เกี่ยวข้องกับการซื้อขายเงินตราต่างประเทศ

- ภาษีและอัตราภาษีสำหรับการซื้อขายเงินตราต่างประเทศ

- วิธีคำนวณภาษีจากกำไร 10 ล้านเยนจากการซื้อขายฟอเร็กซ์ในต่างประเทศ

ภาษีและอัตราภาษีสำหรับการซื้อขายเงินตราต่างประเทศ

ภาษีสำหรับการซื้อขายเงินตราต่างประเทศ"ภาษีเงินได้"และ"ภาษีผู้มีถิ่นที่อยู่"ประกอบด้วยสองประเภท ได้แก่

ด้านล่างนี้ เราจะแนะนำรายละเอียดและอัตราภาษีสำหรับภาษีแต่ละประเภท

① ภาษีเงินได้

ภาษีเงินได้คือภาษีที่เรียกเก็บจากรายได้ของบุคคล จำนวนภาษีคำนวณโดยการนำอัตราภาษีมาใช้กับรายได้ที่ต้องเสียภาษี ซึ่งก็คือรายได้ที่เหลือหลังจากหักค่าใช้จ่ายต่างๆ จากรายได้ทั้งหมดที่ได้รับตลอดทั้งปี

(ที่มา:สำนักงานสรรพากรแห่งชาติ | ระบบภาษีเงินได้)

รายได้ถูกแบ่งออกเป็นแปดประเภท และกำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ"รายได้เบ็ดเตล็ด"จัดอยู่ในหมวด

- รายได้จากดอกเบี้ย

- รายได้จากเงินปันผล

- รายได้จากอสังหาริมทรัพย์

- รายได้จากธุรกิจ

- รายได้จากเงินเดือน

- กำไรจากทุน

- รายได้ชั่วคราว

- รายได้เบ็ดเตล็ด

การซื้อขายเงินตราต่างประเทศระบบภาษีแบบครอบคลุมดังนั้นหากคุณมีรายได้อื่นนอกเหนือจากกำไรจากการซื้อขายเงินตราต่างประเทศ คุณจะต้องรวมรายได้เหล่านั้นเข้าด้วยกันเพื่อคำนวณภาษีเงินได้ของคุณ

ระบบภาษีแบบครอบคลุมเป็นระบบที่อัตราภาษีเพิ่มขึ้นตามรายได้ที่สูงขึ้น รายละเอียดมีดังนี้:

| รายได้ที่ต้องเสียภาษี | อัตราภาษี | จำนวนเงินที่หัก |

|---|---|---|

| จาก 1,000 เยน ถึง 1,949,000 เยน | 5% | 0 เยน |

| จาก 1,950,000 เยน เป็น 3,299,000 เยน | 10% | 97,500 เยน |

| จาก 3,300,000 เยน เป็น 6,949,000 เยน | 20% | 427,500 เยน |

| จาก 6,950,000 เยน เป็น 8,999,000 เยน | 23% | 636,000 เยน |

| จาก 9,000,000 เยน ถึง 17,999,000 เยน | 33% | 1,536,000 เยน |

| จาก 18,000,000 เยน เป็น 39,999,000 เยน | 40% | 2,796,000 เยน |

| มากกว่า 40,000,000 เยน | 45% | 4,796,000 เยน |

นอกจากนี้ หากรายได้ต่อปีของคุณไม่เกิน 24 ล้านเยน คุณจะมีสิทธิ์ได้รับการหักลดหย่อนขั้นพื้นฐาน ซึ่งหมายความว่าหากรายได้ต่อปีของคุณไม่เกิน 480,000 เยน คุณไม่จำเป็นต้องยื่นแบบแสดงรายการภาษี

②ภาษีที่อยู่อาศัย

ภาษีเงินได้จะเรียกเก็บเฉพาะเมื่อกำไรเกินจำนวนที่กำหนดเท่านั้นแต่ภาษีที่ดินและสิ่งปลูกสร้างจะต้องชำระแม้ว่ากำไรจะมีเพียง 1 เยนก็ตาม

อัตราภาษีท้องถิ่นสำหรับการซื้อขายเงินตราต่างประเทศ10% คงที่

หากคุณยื่นแบบแสดงรายการภาษีแล้ว คุณไม่จำเป็นต้องยื่นแบบแสดงรายการภาษีสำหรับผู้มีถิ่นที่อยู่แยกต่างหาก อย่างไรก็ตาม หากคุณไม่ได้ยื่นแบบแสดงรายการภาษีและได้รับกำไร 1 เยนขึ้นไปจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ คุณจะต้องยื่นแบบแสดงรายการภาษีสำหรับผู้มีถิ่นที่อยู่ต่อเทศบาลท้องถิ่นของคุณ

วิธีคำนวณภาษีจากกำไร 10 ล้านเยนจากการซื้อขายฟอเร็กซ์ในต่างประเทศ

ต่อไปนี้คือวิธีการคำนวณภาษีสำหรับกำไร 10 ล้านเยนที่ได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ (ฟอเร็กซ์) ในต่างประเทศ (ใช้เฉพาะค่าลดหย่อนพื้นฐานเท่านั้น ไม่รวมค่าใช้จ่ายที่จำเป็น)

| [สูตรคำนวณภาษีเงินได้] กำไร 10 ล้านเยน - ค่าลดหย่อนพื้นฐาน 480,000 เยน = รายได้ที่ต้องเสียภาษี 9.52 ล้านเยน รายได้ ที่ต้องเสียภาษี 9.52 ล้านเยน × อัตราภาษี 33% = 3,141,600 เยน |

| [สูตรคำนวณภาษีท้องถิ่น] 9,520,000 เยน (รายได้ที่ต้องเสียภาษี) × 10% (อัตราภาษี) = 952,000 เยน |

| [สูตรคำนวณภาษีเงินได้เพื่อการฟื้นฟูพิเศษ] 3,141,600 เยน (จำนวนภาษีเงินได้) × 2.1% (อัตราภาษี) = 65,973.6 เยน |

| [ยอดภาษีรวม] 3,141,600 เยน (ภาษีเงินได้) + 952,000 เยน (ภาษีถิ่นที่อยู่) + 65,973.6 เยน (ภาษีเงินได้เพื่อการฟื้นฟูพิเศษ) = 4,159,573.6 เยน |

ความแตกต่างของอัตราภาษีระหว่างการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศและในประเทศ

ด้านล่างนี้ เราจะอธิบายความแตกต่างของอัตราภาษีและจุดคุ้มทุนระหว่างการซื้อขายฟอเร็กซ์ในประเทศและต่างประเทศ

- ในแง่ของภาษี การซื้อขายแลกเปลี่ยนเงินตราต่างประเทศกับการซื้อขายแลกเปลี่ยนเงินตราในประเทศ แบบไหนถูกกว่ากัน?

- เกณฑ์ภาษีสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศทั้งในประเทศและต่างประเทศคือ "3.3 ล้านเยน"

- ความแตกต่างด้านภาษีระหว่างการแลกเปลี่ยนเงินตราต่างประเทศ (FX) และสกุลเงินดิจิทัล (Bitcoin)

ในแง่ของภาษี การซื้อขายแลกเปลี่ยนเงินตราต่างประเทศกับการซื้อขายแลกเปลี่ยนเงินตราในประเทศ แบบไหนถูกกว่ากัน?

ประการแรก ระบบภาษีสำหรับการซื้อขายเงินตราต่างประเทศและการซื้อขายเงินตราต่างประเทศภายในประเทศนั้นแตกต่างกันอย่างมาก

| อัตราแลกเปลี่ยนต่างประเทศ | อัตราแลกเปลี่ยนภายในประเทศ | |

|---|---|---|

| การจำแนกประเภทภาษี | การเก็บภาษีอย่างครอบคลุม | การเก็บภาษีแยกต่างหากเมื่อยื่นแบบแสดงรายการภาษี |

| อัตราภาษี | 5%〜45% | 20.315% |

| การขาดทุนสะสม | เป็นไปไม่ได้ | เป็นไปได้ |

| การหักล้างกำไรและขาดทุน | เป็นไปได้ | เป็นไปได้ |

การซื้อขายฟอเร็กซ์ ไม่ว่าจะดำเนินการในต่างประเทศหรือในประเทศ ถือเป็น "รายได้เบ็ดเตล็ด" สำหรับวัตถุประสงค์ทางภาษี อย่างไรก็ตาม การซื้อขายฟอเร็กซ์ในประเทศอยู่ภายใต้ "บทบัญญัติพิเศษสำหรับการจัดเก็บภาษีรายได้เบ็ดเตล็ด ฯลฯ ที่เกี่ยวข้องกับการซื้อขายสัญญาซื้อขายล่วงหน้า" ดังนั้นจำนวนภาษีจึงคำนวณแยกต่างหากจากรายได้อื่น ๆ ซึ่งการจัดเก็บภาษีแยกต่างหากเรียกว่า

อัตราภาษีสำหรับการจัดเก็บภาษีแยกประเภทมีดังต่อไปนี้ และเป็นอัตราเดียวกันไม่ว่ารายได้จะมีจำนวนเท่าใดก็ตาม

| การเก็บภาษีแยกประเภทตามการยื่นแบบแสดงรายได้: ภาษีเงินได้ 15% + ภาษีผู้อยู่อาศัยในท้องถิ่น 5% + ภาษีเงินได้พิเศษเพื่อการบูรณะ 0.315% = รวมทั้งหมด20.315% |

ในทางกลับกัน การซื้อขายเงินตราต่างประเทศนั้นอยู่ภายใต้ "การเก็บภาษีแบบครอบคลุม" ซึ่งจะนำไปรวมกับรายได้อื่น ๆ เพื่อคำนวณจำนวนภาษีที่ต้องชำระ และอัตราภาษีจะเพิ่มขึ้นตามจำนวนรายได้ (อัตราภาษีแบบก้าวหน้า)

| รายได้ที่ต้องเสียภาษี | อัตราภาษี | จำนวนเงินที่หัก |

|---|---|---|

| จาก 1,000 เยน ถึง 1,949,000 เยน | 5% | 0 เยน |

| จาก 1,950,000 เยน เป็น 3,299,000 เยน | 10% | 97,500 เยน |

| จาก 3,300,000 เยน เป็น 6,949,000 เยน | 20% | 427,500 เยน |

| จาก 6,950,000 เยน เป็น 8,999,000 เยน | 23% | 636,000 เยน |

| จาก 9,000,000 เยน ถึง 17,999,000 เยน | 33% | 1,536,000 เยน |

| จาก 18,000,000 เยน เป็น 39,999,000 เยน | 40% | 2,796,000 เยน |

| มากกว่า 40,000,000 เยน | 45% | 4,796,000 เยน |

อัตราภาษีสูงสุดสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศคือ 45% และอัตราภาษีจะเพิ่มขึ้นตามรายได้ ดังนั้นจึงการซื้อขายฟอเร็กซ์ภายในประเทศได้เปรียบด้านภาษีกล่าวได้ว่า

เกณฑ์ภาษีสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศทั้งในประเทศและต่างประเทศคือ "3.3 ล้านเยน"

เมื่อเปรียบเทียบอัตราภาษีสำหรับการซื้อขายฟอเร็กซ์ในประเทศและต่างประเทศอัตราภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศจะสูงขึ้นเมื่อรายได้ต่อปีของคุณเกิน 3.3 ล้านเยน

ตารางด้านล่างสรุปจำนวนภาษีสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศและในประเทศจำแนกตามรายได้ต่อปี (ใช้เฉพาะการหักลดหย่อนขั้นพื้นฐานเท่านั้น ไม่รวมค่าใช้จ่ายที่จำเป็น)

| รายได้ประจำปี | เงินตราต่างประเทศ (ภาษีเงินได้ + ภาษีผู้มีถิ่นที่อยู่ 10%) | ภาษีแลกเปลี่ยนเงินตราภายในประเทศ (ภาษีเงินได้ + ภาษีผู้มีถิ่นที่อยู่ 5%) |

|---|---|---|

| 1.5 ล้านเยน | 225,000 เยน | 379,725 เยน |

| 1.95 ล้านเยน | 370,500 เยน | 468,960 เยน |

| 3.3 ล้านเยน | 861,750 เยน | 727,173 เยน |

| 6.95 ล้านเยน | 2,083,620 เยน | 1,598,389 เยน |

| 9 ล้านเยน | 3,209,520 เยน | 1,889,512 เยน |

| 18 ล้านเยน | 7,602,000 เยน | 3,848,893 เยน |

ดังที่คุณเห็นจากข้อมูลข้างต้น ภาระภาษีจะต่ำกว่าสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศเมื่อมูลค่าเกิน 3.3 ล้านเยน

แม้ว่าการซื้อขายฟอเร็กซ์ในต่างประเทศจะมีข้อดีหลายประการ เช่น เลเวอเรจสูงและระบบที่ไม่ตัดมาร์จิน ซึ่งช่วยขจัดปัญหาการเรียกมาร์จินเพิ่มเติม แต่หากพิจารณาเฉพาะเรื่องภาษี การซื้อขายฟอเร็กซ์ในประเทศจะให้ประโยชน์มากกว่าหากกำไรของคุณเกิน 3.3 ล้านเยน

เมื่อตัดสินใจว่าจะใช้การซื้อขายแลกเปลี่ยนเงินตราต่างประเทศหรือในประเทศ ควรพิจารณาปัจจัยต่างๆ เช่น ผลกระทบทางภาษีและความสะดวกในการใช้งาน

ความแตกต่างด้านภาษีระหว่างการแลกเปลี่ยนเงินตราต่างประเทศ (FX) และสกุลเงินดิจิทัล (Bitcoin)

ความแตกต่างด้านภาษีระหว่างการแลกเปลี่ยนเงินตราต่างประเทศ (FX) และการแลกเปลี่ยนเงินตราต่างประเทศแบบคริปโตเคอร์เรนซี มีดังนี้:

| อัตราแลกเปลี่ยนต่างประเทศ | อัตราแลกเปลี่ยนภายในประเทศ | สกุลเงินดิจิทัล FX | |

|---|---|---|---|

| การจำแนกประเภทภาษี | การเก็บภาษีอย่างครอบคลุม | การเก็บภาษีแยกต่างหากเมื่อยื่นแบบแสดงรายการภาษี | การเก็บภาษีอย่างครอบคลุม |

| อัตราภาษี | 5%〜45% | 20.315% | 5%〜45% |

| การขาดทุนสะสม | เป็นไปไม่ได้ | เป็นไปได้ | เป็นไปไม่ได้ |

| การหักล้างกำไรและขาดทุน | เป็นไปได้ | เป็นไปได้ | เป็นไปได้ |

ดังที่คุณเห็นจากตารางด้านบนการแลกเปลี่ยนเงินตราต่างประเทศ (FX) อยู่ภายใต้การจัดประเภทภาษีและอัตราภาษีเดียวกันกับการแลกเปลี่ยนเงินตราต่างประเทศในต่างประเทศ

หากคุณทำการซื้อขายทั้งฟอเร็กซ์ต่างประเทศและฟอเร็กซ์สกุลเงินดิจิทัล คุณอาจสามารถหักล้างกำไรและขาดทุนได้ ซึ่งอาจช่วยลดภาระภาษีของคุณได้

กำไรจากการซื้อขายฟอเร็กซ์ในต่างประเทศส่วนใดบ้างที่ต้องเสียภาษี?

แม้ว่าคุณจะได้รับกำไรจากการซื้อขายฟอเร็กซ์ในต่างประเทศ คุณก็จะไม่ต้องเสียภาษีสำหรับรายได้ที่ไม่เกินจำนวนที่กำหนดไว้

จำนวนรายได้ที่ต้องเสียภาษีจะแตกต่างกันไป ขึ้นอยู่กับว่าคุณเป็นพนักงานประจำหรือประกอบอาชีพอิสระ ด้านล่างนี้ เราจะอธิบายรายละเอียดว่ากำไรเท่าใดจึงจะต้องเสียภาษี

- กำไรจากการซื้อขายเงินตราต่างประเทศไม่สามารถนำมาปรับปรุงภาษีสิ้นปีได้

- กรณีที่ต้องยื่นแบบแสดงรายการภาษี

- กรณีที่ไม่จำเป็นต้องยื่นแบบแสดงรายการภาษี

- กำไรและขาดทุนที่ยังไม่เกิดขึ้นจริงนั้นไม่ต้องเสียภาษี

กำไรจากการซื้อขายเงินตราต่างประเทศไม่สามารถนำมาปรับปรุงภาษีสิ้นปีได้

การปรับปรุงภาษีสิ้นปี: ขั้นตอนการปรับยอดภาษีหัก ณ ที่จ่ายที่หักจากเงินเดือนและโบนัสให้ตรงกับยอดภาษีประจำปี

จำนวนภาษีหัก ณ ที่จ่ายที่หักจากเงินเดือนและโบนัสของคุณเป็นการคำนวณโดยประมาณ และจำนวนภาษีประจำปีที่ถูกต้องจะถูกกำหนดโดยการปรับปรุงเมื่อสิ้นปี

ดังนั้น พนักงานประจำ เช่น พนักงานบริษัท จึงดำเนินการยื่นและชำระภาษีเงินได้ผ่านกระบวนการปรับปรุงภาษีสิ้นปีของบริษัท

อย่างไรก็ตาม การปรับปรุงภาษีสิ้นปีครอบคลุมเฉพาะเงินเดือนและรายได้อื่นๆ ของบริษัทเท่านั้นส่วนรายได้อื่นๆ นอกเหนือจากเงินเดือน เช่น กำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ จะไม่ถูกนำมาปรับปรุงภาษีสิ้นปี

ดังนั้น โปรดจำไว้ว่า หากคุณทำกำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศได้ในระดับหนึ่ง คุณจะต้องยื่นแบบแสดงรายการภาษีด้วยตนเอง

กรณีที่ต้องยื่นแบบแสดงรายการภาษี

ด้านล่างนี้ เราจะอธิบายกรณีที่ต้องยื่นแบบแสดงรายการภาษี โดยแบ่งออกเป็น "พนักงานประจำ" และ "พนักงานชั่วคราว"

พนักงานประจำและผู้รับค่าจ้างอื่นๆ | กำไรต่อปี 200,000 เยนขึ้นไป

พนักงานประจำและบุคคลอื่น ๆ ที่ได้รับเงินเดือนจะต้องเสียภาษีหากรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศหรืองานเสริมอื่น ๆ เกิน 200,000 เยนต่อปี

ต่อไปนี้คือบุคคลและเงื่อนไขที่คุณต้องยื่นแบบแสดงรายการภาษี หากคุณได้รับกำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

| กลุ่มเป้าหมาย | - บุคคลที่ได้รับเงินเดือนจากนายจ้าง เช่น พนักงานบริษัท พนักงานพาร์ทไทม์ หรือพนักงานชั่วคราว - บุคคลที่มีรายได้จากเงินบำนาญของรัฐ เป็นต้น |

|---|---|

| เงื่อนไข | หากรายได้อื่นๆ นอกเหนือจากเงินเดือนต่อปีของคุณเกิน 200,000 เยน |

หากคุณมีรายได้จากแหล่งอื่นนอกเหนือจากการซื้อขายฟอเร็กซ์ในต่างประเทศ (เช่น การซื้อขายสกุลเงินดิจิทัล หรือการตลาดแบบพันธมิตร) รายได้เหล่านี้จะถูกนำมารวมกันและคำนวณรวมกัน

ผู้ประกอบอาชีพอิสระ แม่บ้าน และบุคคลที่ไม่ได้รับเงินเดือนประจำ | มีรายได้ต่อปี 480,000 เยนขึ้นไป

บุคคลที่ไม่ได้ทำงานประจำ เช่น ผู้ประกอบอาชีพอิสระ หรือแม่บ้านเต็มเวลา จะต้องยื่นแบบแสดงรายการภาษีหากกำไรต่อปี ซึ่งรวมถึงรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ เกิน 480,000 เยน

| กลุ่มเป้าหมาย | บุคคลที่ประกอบอาชีพอิสระ แม่บ้าน นักเรียน นักศึกษา ผู้ว่างงาน และบุคคลอื่นๆ ที่ไม่ได้รับเงินเดือน |

|---|---|

| เงื่อนไข | หากรายได้รวมต่อปีของคุณ ซึ่งรวมถึงรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ เกิน 480,000 เยน |

นอกจากนี้ เนื่องจากวงเงินหักลดหย่อนภาษีเงินได้ขั้นพื้นฐานคือ 480,000 เยน หากกำไรประจำปีของคุณน้อยกว่า 480,000 เยน รายได้ของคุณจะเป็น 0 เยน และคุณไม่จำเป็นต้องยื่นแบบแสดงรายการภาษี

| รายได้รวมของผู้เสียภาษี | จำนวนเงินที่หัก |

|---|---|

| ต่ำกว่า 24 ล้านเยน | 480,000 เยน |

| 24 ล้านเยน ถึง 24.5 ล้านเยน | 320,000 เยน |

| 24.5 ล้านเยน ถึง 25 ล้านเยน | 160,000 เยน |

| มูลค่ากว่า 25 ล้านเยน | 0 เยน |

การหักลดหย่อนขั้นพื้นฐาน: หนึ่งในรายการหักลดหย่อนที่สามารถหักออกจากรายได้ประจำปีของคุณเมื่อคำนวณภาษีเงินได้ในระหว่างการยื่นภาษีหรือการปรับปรุงสิ้นปี ซึ่งใช้ได้กับบุคคลที่มีรายได้ประจำปี 25 ล้านเยนหรือน้อยกว่า

โปรดทราบว่ารายได้อื่นๆ นอกเหนือจากรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศก็ต้องยื่นภาษีด้วยเช่นกัน หากคุณมีรายได้อื่นๆ นอกเหนือจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศจากงานเสริมหรือแหล่งรายได้อื่นๆ โปรดอย่าลืมรวมรายได้เหล่านั้นเข้าด้วยกันและยื่นแบบแสดงรายการภาษี

กรณีที่ไม่จำเป็นต้องยื่นแบบแสดงรายการภาษี

กรณีต่อไปนี้เป็นกรณีที่คุณไม่จำเป็นต้องยื่นแบบแสดงรายการภาษี:

- พนักงานประจำ: รายได้อื่นนอกเหนือจากเงินเดือนต่อปีต้องไม่เกิน 200,000 เยน

- พนักงานที่ไม่ได้รับเงินเดือนประจำ: รายได้เบ็ดเตล็ดต่อปี รวมทั้งกำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ ไม่เกิน 480,000 เยน

อย่างไรก็ตามหากคุณได้กำไรแม้เพียงเยนเดียวจากการซื้อขายเงินตราต่างประเทศ คุณจะต้องแจ้งต่อเทศบาลท้องถิ่นเพื่อเสียภาษีเงินได้บุคคลธรรมดาหากคุณยื่นแบบแสดงรายการภาษีเงินได้ คุณไม่จำเป็นต้องแจ้งต่อเทศบาลท้องถิ่น แต่หากคุณไม่ยื่นแบบแสดงรายการภาษีเงินได้ คุณต้องแจ้งภาษีเงินได้บุคคลธรรมดาต่อเทศบาลท้องถิ่นของคุณด้วย

กำหนดเส้นตายสำหรับการยื่นแบบแสดงรายการภาษีสำหรับผู้มีถิ่นที่อยู่คือวันที่ 15 มีนาคมของปีถัดไป การไม่ยื่นแบบแสดงรายการภาษีสำหรับผู้มีถิ่นที่อยู่ตามกำหนดจะส่งผลให้มีบทลงโทษอย่างรุนแรง ดังนั้นโปรดระมัดระวังอย่าพลาดกำหนดเส้นตาย

- บทลงโทษสำหรับการไม่ยื่นแบบแสดงรายการภาษี

- ค่าปรับสำหรับการชำระเงินล่าช้า

- ภาษีค่าปรับหนัก

- การลงโทษทางอาญา

นอกจากนี้ ยังมี "ระบบยกเว้นการยื่นภาษี" สำหรับผู้รับบำนาญอีกด้วย

ระบบนี้ยกเว้นคุณจากการยื่นแบบแสดงรายการภาษี หากรายได้จากเงินบำนาญสาธารณะของคุณไม่เกิน 4 ล้านเยน และคุณมีคุณสมบัติตรงตามเงื่อนไขบางประการ

เงื่อนไขสำหรับการมีสิทธิ์ได้รับการยกเว้นการยื่นภาษีมีดังนี้:

- รายได้รวมจากเงินบำนาญสาธารณะ ฯลฯ มีจำนวน 4 ล้านเยนหรือน้อยกว่า และเงินบำนาญสาธารณะ ฯลฯ ทั้งหมดจะต้องถูกหักภาษี ณ ที่จ่าย

- รายได้อื่นนอกเหนือจากรายได้เบ็ดเตล็ดจากเงินบำนาญของรัฐ ฯลฯ ต้องไม่เกิน 200,000 เยน

คุณสามารถตรวจสอบว่าคุณมีสิทธิ์หรือไม่ โดยดูจาก "ใบแจ้งยอดภาษีหัก ณ ที่จ่ายสำหรับเงินบำนาญสาธารณะ ฯลฯ"

หากจำนวนเงินใน (1) ของใบแจ้งภาษีหัก ณ ที่จ่ายของคุณคือ 4 ล้านเยนหรือน้อยกว่า และรายได้อื่นที่ไม่ใช่เงินบำนาญของคุณในปีนั้นคือ 200,000 เยนหรือน้อยกว่า คุณไม่จำเป็นต้องยื่นแบบแสดงรายการภาษี

กำไรและขาดทุนที่ยังไม่เกิดขึ้นจริงนั้นไม่ต้องเสียภาษี

เฉพาะกำไรและขาดทุนที่เกิดขึ้นจริงเท่านั้นที่ต้องเสียภาษี ส่วนกำไรและขาดทุนที่ยังไม่เกิดขึ้นจริงนั้นไม่ต้องเสียภาษีกำไรและขาดทุนที่เกิดขึ้นจริง หมายถึง กำไรและขาดทุนที่ได้รับการยืนยันแล้วจากการปิดสถานะที่ถือครองอยู่

โปรดทราบว่า คะแนนแลกเปลี่ยน (swap points) ที่ได้รับจากการปรับอัตราดอกเบี้ยระหว่างสกุลเงินที่ซื้อและขายต้องเสียภาษีเมื่อได้รับและปรากฏในบัญชีของคุณจะ

โปรดทราบว่าภาษีจะไม่ถูกเรียกเก็บในขณะที่ถอนเงิน แต่จะถูกเรียกเก็บเมื่อปิดสถานะการซื้อขายและเงินปรากฏในบัญชีแล้ว

บริษัทของฉันจะรู้เรื่องกำไรที่ฉันได้รับจากการซื้อขายฟอเร็กซ์ในต่างประเทศหรือไม่?

หลายคนไม่อยากให้บริษัทรู้ว่าพวกเขากำลังซื้อขายกับโบรกเกอร์ฟอเร็กซ์ต่างประเทศ แต่ถ้าคุณทำกำไรที่ต้องยื่นภาษี บริษัทของคุณก็มีโอกาสสูงที่จะรู้ เว้นแต่คุณจะระมัดระวังไว้

การชำระภาษีเงินได้บุคคลธรรมดามีสองวิธี ได้แก่ "การหักภาษีแบบพิเศษ" ซึ่งบริษัทจะหักจากเงินเดือนของคุณ และ "การหักภาษีแบบปกติ" ซึ่งคุณต้องชำระเอง

เจ้าหน้าที่สรรพากรประจำถิ่นของบริษัทอาจพบว่าจำนวนภาษีที่ต้องชำระในประเทศสูงกว่ารายได้ที่ต้องเสียภาษีจากงานหลักของคุณอย่างมีนัยสำคัญเป็นไปได้ว่า

วิธีป้องกันไม่ให้บริษัทของคุณรู้ความจริง

มีสองวิธีที่จะเก็บรักษาผลกำไรจากการซื้อขายฟอเร็กซ์ในต่างประเทศของคุณให้เป็นความลับ:

- ฉันจะชำระภาษีท้องถิ่นสำหรับการซื้อขายเงินตราต่างประเทศผ่านช่องทางการจัดเก็บภาษีปกติ

- ฉันไม่บอกเพื่อนร่วมงานว่าฉันมีงานเสริม

เมื่อยื่นแบบแสดงรายการภาษี"ชำระภาษีท้องถิ่นสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศด้วยตนเอง"ให้ทำเครื่องหมายในช่อง

แม้ว่าคุณจะเลือก "จ่ายให้ตัวเอง" การยื่นภาษีของคุณอาจถูกประมวลผลผิดพลาดเป็นการจัดเก็บพิเศษ ดังนั้นโปรดตรวจสอบกับที่ทำการเทศบาลหลังจากยื่นภาษีแล้ว

หากคุณบอกเพื่อนร่วมงานเกี่ยวกับงานเสริมของคุณ หรือหากพวกเขาเห็นการแจ้งเตือนบนโทรศัพท์ของคุณที่จะถูกบริษัทรายงานยังมีความเสี่ยง

การยกระดับมาตรฐานการครองชีพ เช่น การสวมใส่สิ่งของราคาแพง จะเพิ่มความเสี่ยงที่จะถูกคนรอบข้างจับได้ ดังนั้นจงระมัดระวังอย่ายกระดับมาตรฐานการครองชีพมากเกินไป แม้ว่าคุณจะได้รับผลกำไรในระดับหนึ่งก็ตาม

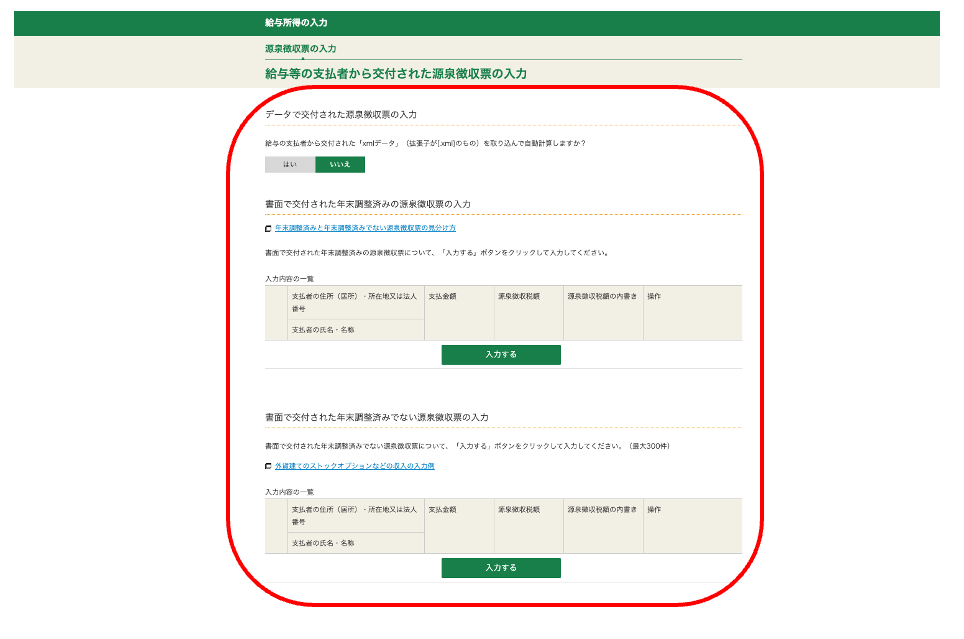

วิธีการยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ

ด้านล่างนี้ เราจะแนะนำเอกสารและขั้นตอนที่จำเป็นสำหรับการยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ

การเตรียมเอกสารที่จำเป็น

เอกสารต่อไปนี้จำเป็นต้องใช้เมื่อยื่นแบบแสดงรายการภาษี:

- บัตรหมายเลขของฉัน

- ใบแจ้งยอดภาษีหัก ณ ที่จ่าย (สำหรับผู้ที่มีรายได้จากเงินเดือน)

- รายงานธุรกรรมประจำปี

- ใบเสร็จรับเงินค่าใช้จ่าย

- ใบรับรองการหักลดหย่อนต่างๆ (เบี้ยประกันสังคม ค่ารักษาพยาบาล ฯลฯ)

เมื่อตรวจสอบประวัติการซื้อขายของคุณกับโบรกเกอร์ฟอเร็กซ์ต่างประเทศ"รายงานการซื้อขายประจำปี" หากคุณใช้ MT4 หรือ MT5 ซึ่งเป็นระบบที่โบรกเกอร์ฟอเร็กซ์ต่างประเทศส่วนใหญ่ใช้ คุณสามารถขอรายงานการซื้อขายประจำปีได้อย่างง่ายดาย

วิธีการขอรับรายงานธุรกรรมประจำปีมีดังนี้:

- เปิดโปรแกรม MetaTrader 4 หรือ MetaTrader 5 แล้วล็อกอินเข้าบัญชีของคุณ

- เลือก "ประวัติบัญชี" ที่ด้านล่างของหน้าจอ

- คลิกขวาในหน้าต่างแล้วเลือก "ระบุช่วงเวลา"

- ระบุช่วงเวลาของรายงาน

- คลิกขวาในหน้าต่างแล้วเลือก "รายงาน"

- ระบุรูปแบบการบันทึกเป็น "Open XML" หรือ "HTML"

นอกจากนี้ อย่าลืมแจ้งรายการหักลดหย่อนภาษีที่เกี่ยวข้องทั้งหมด เพื่อลดภาระภาษีของคุณ ขึ้นอยู่กับประเภทของการหักลดหย่อน คุณอาจต้องมีเอกสารประกอบ ดังนั้นการตรวจสอบกับสำนักงานสรรพากรล่วงหน้าจะช่วยให้กระบวนการยื่นภาษีราบรื่นยิ่งขึ้น

ขั้นตอนการยื่นแบบแสดงรายการภาษี

ด้านล่างนี้ เราจะอธิบายขั้นตอนการยื่นแบบแสดงรายการภาษีโดยละเอียด

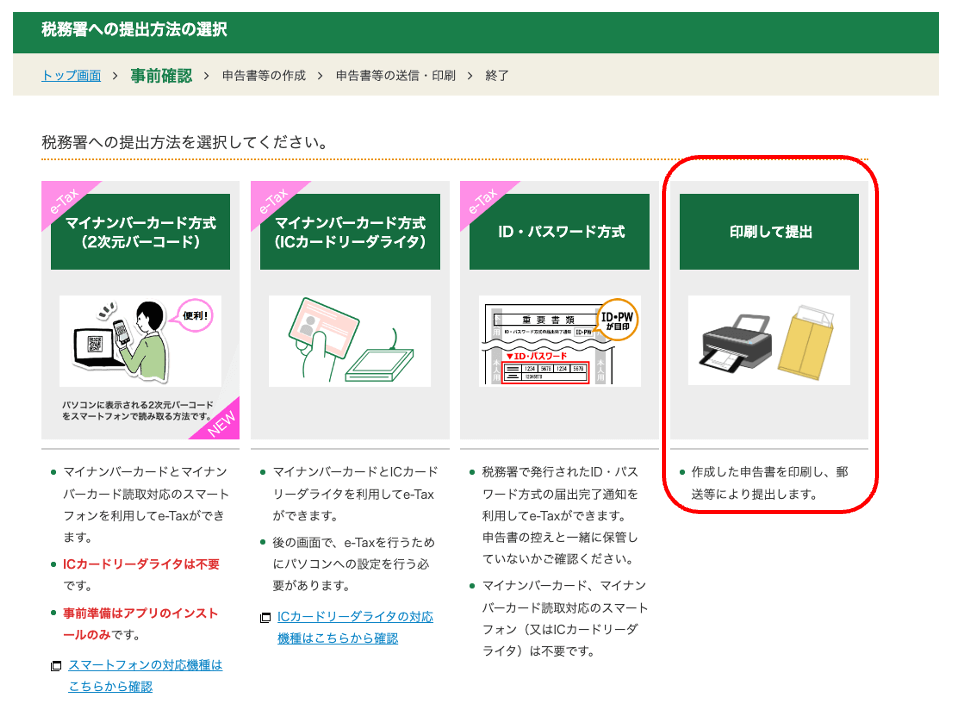

แม้ว่าคุณจะสามารถขอแบบฟอร์มยื่นภาษีจากสำนักงานสรรพากรและกรอกด้วยมือได้ แต่ในครั้งนี้เราจะอธิบายขั้นตอนโดยใช้ "e-Tax" ซึ่งช่วยให้คุณไม่ต้องยื่นเอกสารที่จำเป็น

① เข้าสู่หน้าเตรียมยื่นภาษีของกรมสรรพากรแห่งชาติ

ฉันจะเตรียมเอกสารที่จำเป็นสำหรับการยื่นภาษีของคุณ

ส่วนการเตรียมแบบยื่นภาษีเข้าสู่"เริ่มการเตรียมแบบยื่นภาษี"คลิก

ส่วนนี้จะอธิบายวิธีการพิมพ์และส่งแบบแสดงรายการภาษีของคุณ คลิก "พิมพ์และส่ง"

หากคุณมีบัตร My Number เราขอแนะนำ "วิธีการใช้ My Number" ซึ่งจะช่วยให้คุณดำเนินการทุกขั้นตอนได้โดยใช้สมาร์ทโฟนของคุณ

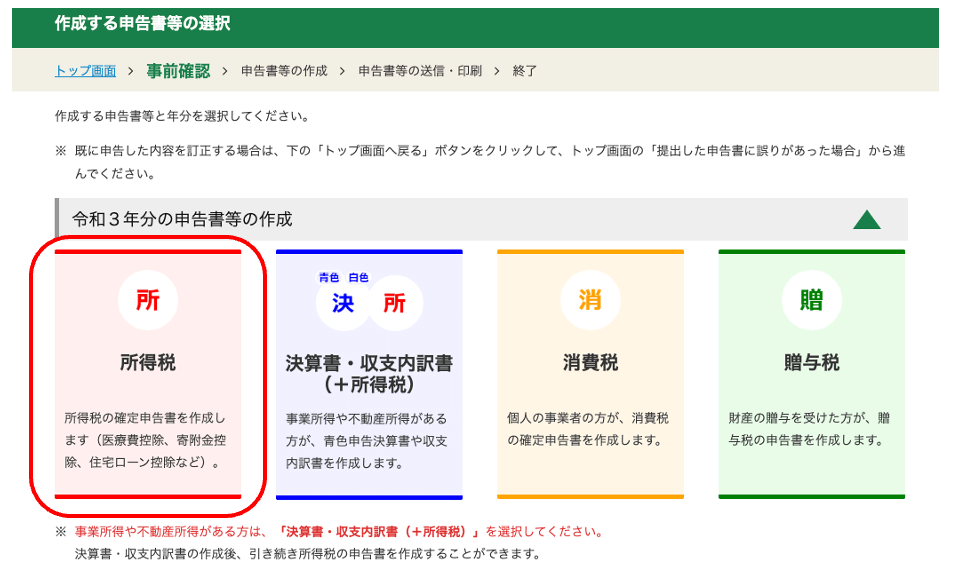

② เลือก "ภาษีเงินได้" และเริ่มสร้างข้อมูล

เลือกแบบฟอร์มยื่นภาษีที่คุณต้องการจัดทำ

เลือกปีที่คุณจะยื่นแบบแสดงรายการภาษี จาก"ภาษีเงินได้"นั้นคลิก

ก่อนที่คุณจะเริ่มเตรียมแบบแสดงรายการภาษี"วันเดือนปีเกิด"และนั้นมี "รายได้อื่นนอกเหนือจากเงินเดือน" หรือไม่คุณจะต้องเลือก

ต่อไปนี้เราจะเริ่มขั้นตอนการยื่นภาษีอย่างเป็นทางการกันแล้ว

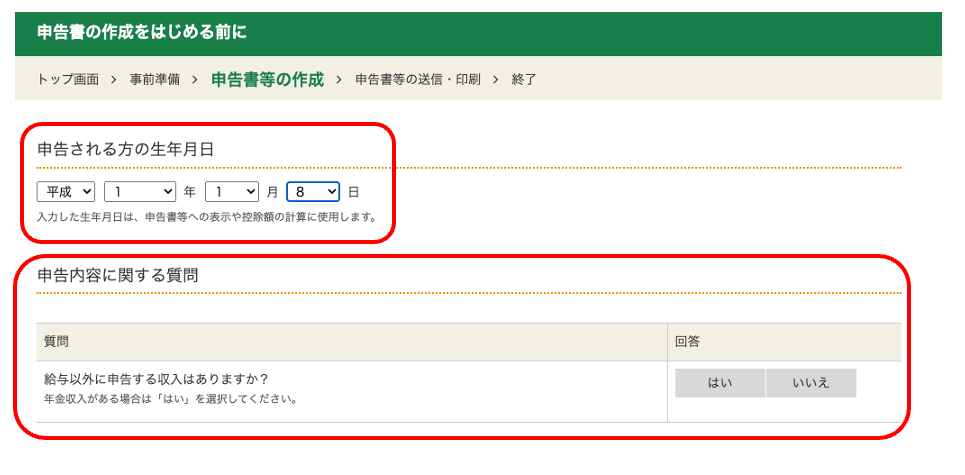

③ กรอกเงินเดือนและรายละเอียดอื่นๆ ตามคำแนะนำบนหน้าจอ

กรอกรายได้หรือค่าจ้างของคุณ

โปรดระบุรายได้ของคุณหากคุณมีรายได้อื่นนอกเหนือจากเงินเดือนหรือรายได้จากการเทรดฟอเร็กซ์ในต่างประเทศ

ผู้ที่มีรายได้จากเงินเดือนควรกรอกข้อมูลตามใบแจ้งหักภาษี ณ ที่จ่ายที่นายจ้างออกให้

ขั้นตอนนี้เป็นการกรอกข้อมูลเกี่ยวกับเงินเดือนและรายได้อื่นๆ เสร็จสมบูรณ์แล้ว

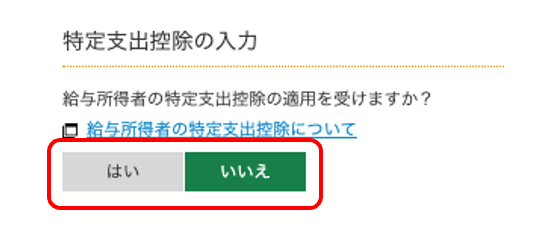

หากคุณมีสิทธิ์ได้รับการหักลดหย่อนค่าใช้จ่ายตามที่กำหนด"ใช้"สำหรับ"ใช่"และกรอกข้อมูล

การหักค่าใช้จ่ายเฉพาะเจาะจงเป็นระบบที่ช่วยให้คุณสามารถหักค่าใช้จ่ายที่เกี่ยวข้องกับธุรกิจออกจากรายได้ของคุณได้ เมื่อคุณเป็นผู้รับผิดชอบค่าใช้จ่ายเหล่านั้นด้วยตนเอง

หากคุณมีค่าใช้จ่ายส่วนตัวสำหรับรายการทั้งเจ็ดต่อไปนี้ คุณสามารถขอหักลดหย่อนภาษีได้ในฐานะค่าใช้จ่ายเฉพาะรายการ

- ค่าใช้จ่ายในการเดินทางที่โดยปกติถือว่าจำเป็น

- ค่าใช้จ่ายในการเดินทางเมื่อทำงานนอกสถานที่ทำงานปกติ

- ค่าใช้จ่ายในการย้ายที่อยู่เนื่องจากการย้ายงาน

- ค่าธรรมเนียมการฝึกอบรมเพื่อพัฒนาทักษะและความรู้ที่จำเป็นสำหรับงาน

- ค่าใช้จ่ายในการได้รับคุณวุฒิที่จำเป็นสำหรับงาน

- ค่าใช้จ่ายในการเดินทางของพนักงานที่ทำงานอยู่ต่างจังหวัดเพื่อกลับบ้าน

- หนังสือ เสื้อผ้า และค่าใช้จ่ายด้านความบันเทิงที่จำเป็นสำหรับการทำงาน

อย่างไรก็ตาม จำเป็นต้องมีหลักฐานจากนายจ้างเพื่อขอหักลดหย่อนค่าใช้จ่ายตามที่ระบุไว้

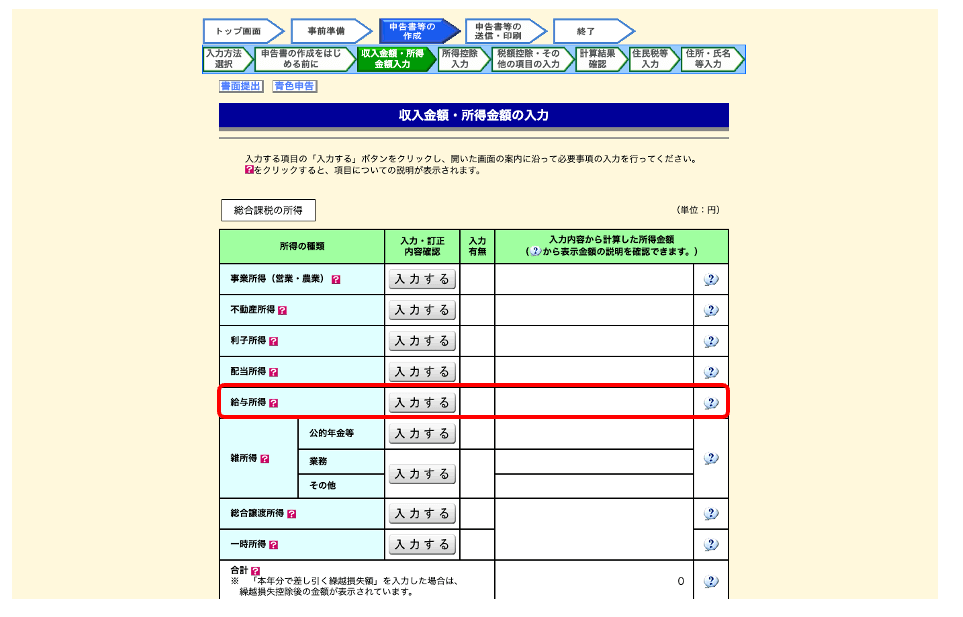

④ ป้อนกำไรจริงที่คุณได้รับจากการซื้อขาย FX

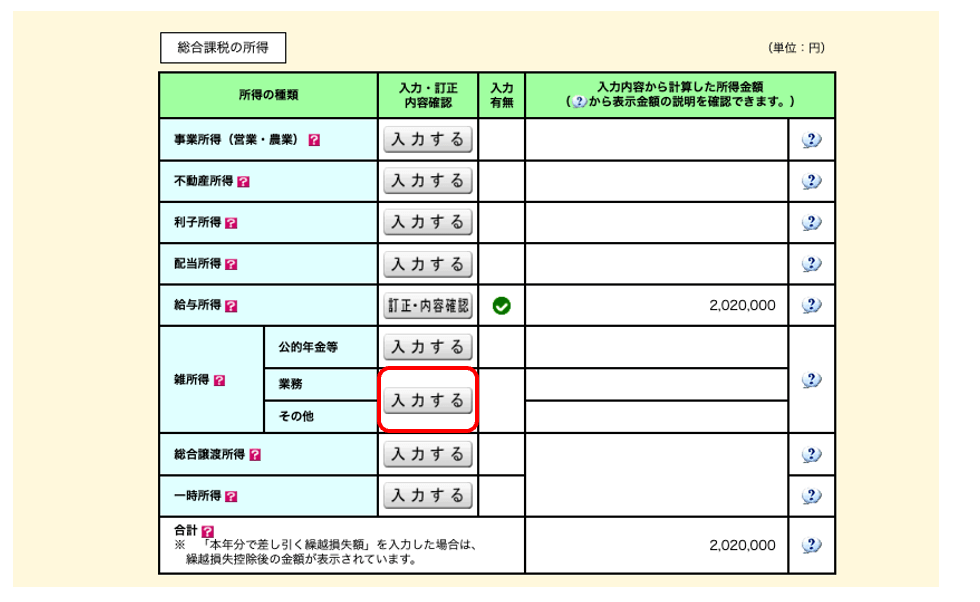

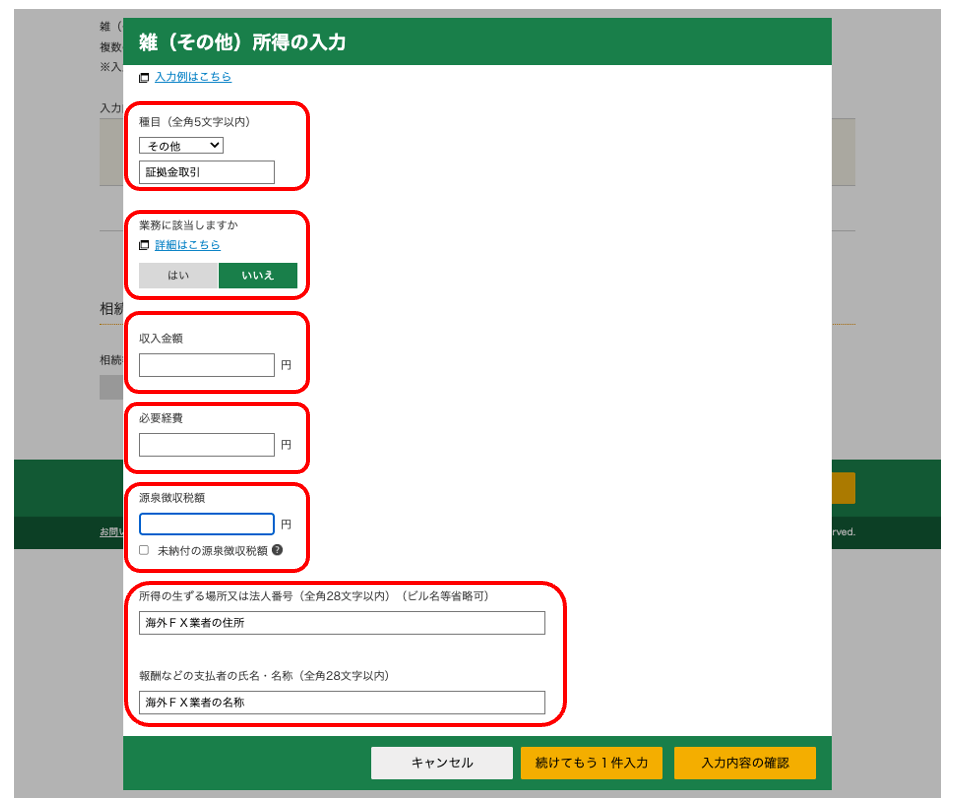

เมื่อยื่นแบบแสดงรายการภาษี ให้กรอกรายได้ที่ได้รับจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ ฯลฯ ในส่วน "รายได้เบ็ดเตล็ด"

กรอกรายได้จากการซื้อขายฟอเร็กซ์ในต่างประเทศ ค่าใช้จ่ายที่จำเป็น และข้อมูลเกี่ยวกับโบรกเกอร์ฟอเร็กซ์ในต่างประเทศ

นี่คือข้อมูลสรุปเกี่ยวกับรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

เมื่อลงทะเบียนรายได้จากการซื้อขายฟอเร็กซ์ในต่างประเทศ คุณจะต้องกรอกที่อยู่และชื่อของโบรกเกอร์ฟอเร็กซ์ในต่างประเทศ โปรดตรวจสอบเว็บไซต์อย่างเป็นทางการของโบรกเกอร์ฟอเร็กซ์ในต่างประเทศและกรอกข้อมูลที่นั่น หากไม่แน่ใจ โปรดติดต่อฝ่ายบริการลูกค้า

⑤ กรอกรายการหักลดหย่อนที่เกี่ยวข้อง

หากคุณต้องการขอหักลดหย่อนภาษีต่างๆ เช่น ค่าใช้จ่ายทางการแพทย์ ค่าเบี้ยประกันชีวิต หรือค่าใช้จ่ายสำหรับคู่สมรส โปรดกรอกข้อมูลที่เกี่ยวข้อง

เนื่องจากรายการหักลดหย่อนรายได้ เช่น การหักลดหย่อนเบี้ยประกันชีวิตและการหักลดหย่อนสำหรับคู่สมรส ที่นายจ้างแจ้งไว้ในการปรับปรุงภาษีสิ้นปีนั้น ได้ถูกแสดงไว้ในใบแจ้งยอดภาษีหัก ณ ที่จ่ายของคุณแล้ว คุณจึงไม่จำเป็นต้องกรอกข้อมูลเหล่านี้ที่นี่

⑤ ตรวจสอบจำนวนภาษีและดำเนินการขั้นตอนต่อไป

เมื่อคุณกรอกข้อมูลหักลดหย่อนภาษีเสร็จแล้ว จำนวนเงินที่คุณต้องชำระจะปรากฏขึ้น

ตรวจสอบผลการคำนวณและดำเนินการขั้นตอนต่อไป

⑥ ตรวจสอบข้อมูลเกี่ยวกับภาษีที่อยู่อาศัยและภาษีธุรกิจ แล้วดำเนินการในขั้นตอนต่อไป

หลังจากตรวจสอบผลการคำนวณจำนวนเงินที่ต้องชำระแล้วหัวข้อ "เรื่องที่เกี่ยวข้องกับภาษีที่อยู่อาศัยและภาษีธุรกิจ"โปรดตรวจสอบ

หลังจากตรวจสอบเนื้อหาเสร็จแล้ว เราจะดำเนินการในขั้นตอนต่อไป

ในช่องข้อมูลภาษีผู้มีถิ่นที่อยู่ คุณสามารถเลือกวิธีการจัดเก็บภาษีผู้มีถิ่นที่อยู่สำหรับรายได้อื่นที่ไม่ใช่เงินเดือนและเงินบำนาญของรัฐได้

หากคุณเลือกวิธีการจัดเก็บภาษีแบบพิเศษ จำนวนภาษีที่ต้องชำระสำหรับผู้มีถิ่นพำนักอาศัยจากเงินเดือนและรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศจะถูกแจ้งให้บริษัทนายจ้างของคุณทราบ ซึ่งอาจเปิดเผยถึงงานเสริมของคุณได้

หากคุณไม่ต้องการให้ใครรู้เกี่ยวกับงานเสริมของคุณ"จ่ายให้ตัวเอง"ให้เลือก

⑦ กรอกข้อมูลส่วนตัว เช่น ที่อยู่และชื่อ

คุณจะต้องกรอกข้อมูลส่วนบุคคล เช่น ที่อยู่และชื่อของผู้ยื่นแบบแสดงรายการภาษี

ขั้นตอนนี้เป็นการเสร็จสิ้นการป้อนข้อมูลส่วนบุคคลของคุณ

⑧ พิมพ์แบบยื่นภาษีของคุณ

สุดท้ายนี้ ให้พิมพ์แบบฟอร์มยื่นภาษีของคุณออกมา แล้วนำไปยื่นที่สำนักงานสรรพากรที่ใกล้ที่สุด ไม่ว่าจะด้วยตนเองหรือทางไปรษณีย์

ขั้นตอนนี้เป็นการเสร็จสิ้นกระบวนการยื่นภาษีแล้ว

ข้อควรทราบเมื่อยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายเงินตราต่างประเทศ

ด้านล่างนี้ เราจะแนะนำ 3 ประเด็นที่ควรคำนึงถึงเมื่อยื่นแบบแสดงรายการภาษีสำหรับกำไรจากการซื้อขายฟอเร็กซ์ในต่างประเทศ

- ไม่สามารถนำผลขาดทุนไปหักลบในปีถัดไปได้

- ผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศไม่สามารถนำมาหักล้างกับผลกำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศได้

- แม้ว่าคุณจะไม่จำเป็นต้องยื่นแบบแสดงรายการภาษีเงินได้หากกำไรของคุณต่ำ แต่คุณก็ยังคงต้องยื่นแบบแสดงรายการภาษีสำหรับผู้มีถิ่นพำนักในท้องถิ่นอยู่ดี

ไม่สามารถนำผลขาดทุนไปหักลบในปีถัดไปได้

ในขณะที่ผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศสามารถนำไปหักลบในปีถัดไปได้ แต่ผลขาดทุนที่เกิดขึ้นจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศนั้นไม่สามารถนำไปหักลบในปีถัดไปได้

| หากคุณขาดทุนจากการซื้อขายฟอเร็กซ์ในต่างประเทศ ปีที่ 1: ขาดทุน 500,000 เยน ปีที่ 2: กำไร 1,000,000 เยน เนื่องจากผลขาดทุนจากการซื้อขายฟอเร็กซ์ในต่างประเทศไม่สามารถนำไปหักลบกับกำไรในปีถัดไปได้ ภาษีจะคำนวณจากกำไร 1,000,000 เยนในปีที่ 2 |

| หากคุณขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศ ในปีแรกคุณจะขาดทุน 500,000 เยน และในปีที่สองคุณจะมีกำไร 1,000,000 เยน เนื่องจากสามารถนำผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศไปหักลบในปีถัดไปได้ คุณจึงจะนำผลขาดทุน 500,000 เยนไปหักลบจากกำไร 1,000,000 เยนในปีที่สอง และคำนวณภาษีจากส่วนที่เหลือ 500,000 เยน |

ดังนั้น ภาษีสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศจึงมีแนวโน้มสูงกว่าการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศ

จุดคุ้มทุนสำหรับการซื้อขายฟอเร็กซ์ทั้งในประเทศและต่างประเทศอยู่ที่ประมาณ 3.3 ล้านเยน อย่างไรก็ตาม หากคุณทำกำไรได้ 4.5 ล้านเยนขึ้นไปอย่างสม่ำเสมอหลังจากหักค่าใช้จ่ายต่างๆ แล้ว การซื้อขายฟอเร็กซ์ในประเทศอาจทำให้เสียภาษีน้อยลง

ผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศไม่สามารถนำมาหักล้างกับผลกำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศได้

เนื่องจากการซื้อขายเงินตราต่างประเทศและการซื้อขายเงินตราต่างประเทศภายในประเทศจัดอยู่ในประเภทรายได้ที่แตกต่างกัน กำไรและขาดทุนจากการทำธุรกรรมเหล่านี้จึงไม่สามารถนำมาหักล้างกันได้

เนื่องจากภาษีเงินได้คำนวณแยกกันสำหรับแต่ละประเภทรายได้ หากคุณใช้โบรกเกอร์แลกเปลี่ยนเงินตราต่างประเทศหลายแห่ง คุณสามารถหักล้างกำไรและขาดทุนระหว่างกันได้

| ตัวอย่างเช่น หากคุณใช้บริการโบรกเกอร์แลกเปลี่ยนเงินตราต่างประเทศ 3 รายในปีเดียวกัน: โบรกเกอร์ A: ขาดทุน 500,000 เยน โบรกเกอร์ B: กำไร 1,000,000 เยน โบรกเกอร์ C: กำไร 300,000 เยน การขาดทุน 500,000 เยนจากโบรกเกอร์ A กำไร 1,000,000 เยนจากโบรกเกอร์ B และกำไร 300,000 เยนจากโบรกเกอร์ C จะถูกหักล้างกัน และภาษีจะถูกคำนวณจาก 800,000 เยนสำหรับปีนั้น |

นอกจากนี้ รายได้ที่ได้จากการซื้อขายสกุลเงินดิจิทัลหรือการตลาดแบบพันธมิตรจะถูกจัดเป็นรายได้เบ็ดเตล็ดและสามารถนำมาหักล้างกับผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศได้

แม้ว่าคุณจะไม่จำเป็นต้องยื่นแบบแสดงรายการภาษีเงินได้หากกำไรของคุณต่ำ แต่คุณก็ยังคงต้องยื่นแบบแสดงรายการภาษีสำหรับผู้มีถิ่นพำนักในท้องถิ่นอยู่ดี

แม้ว่ากำไรจากการซื้อขายฟอเร็กซ์ในต่างประเทศของคุณจะมีจำนวนน้อยและไม่ต้องเสียภาษีเงินได้ แต่คุณก็ยังคงมีหน้าที่ต้องจ่ายภาษีที่อยู่อาศัยในประเทศหากคุณมีกำไร

อัตราภาษีท้องถิ่นสำหรับการซื้อขายเงินตราต่างประเทศอยู่ที่ 10% ในขณะที่อัตราภาษีสำหรับการซื้อขายเงินตราต่างประเทศภายในประเทศอยู่ที่ 5%

โปรดทราบว่า หากกำไรจากการซื้อขายฟอเร็กซ์ในต่างประเทศของคุณน้อยกว่า 200,000 เยน คุณไม่จำเป็นต้องยื่นแบบแสดงรายการภาษี อย่างไรก็ตาม หากคุณมีรายได้ที่ไม่สามารถแจ้งผ่านการปรับปรุงสิ้นปีได้ คุณจะต้องยื่นแบบแสดงรายการภาษีสำหรับผู้มีถิ่นที่อยู่ในประเทศ

เมื่อยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา คุณจะต้องยื่นเอกสารที่เรียกว่า "แบบฟอร์มแสดงรายการภาษีเงินได้พลเมืองและผู้มีถิ่นพำนักในจังหวัด" ไปยังสำนักงานรัฐบาลท้องถิ่น คุณสามารถดาวน์โหลดแบบฟอร์มได้จากเว็บไซต์ของรัฐบาลท้องถิ่น และยื่นทางไปรษณีย์หรือยื่นด้วยตนเองที่เคาน์เตอร์ก็ได้

กลยุทธ์การประหยัดภาษีสำหรับการซื้อขายเงินตราต่างประเทศ

ด้านล่างนี้ เราจะแนะนำกลยุทธ์ประหยัดภาษี 4 ข้อสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ

- บันทึกค่าใช้จ่ายที่จำเป็นทั้งหมดอย่างครบถ้วน

- ใช้ประโยชน์จากการหักลดหย่อนภาษีเงินได้ต่างๆ

- ผลขาดทุนจะถูกหักล้างกับรายได้เบ็ดเตล็ดอื่นๆ

- จดทะเบียนบริษัทเพื่อลดอัตราภาษีของคุณ

บันทึกค่าใช้จ่ายที่จำเป็นทั้งหมดอย่างครบถ้วน

กำไรจากการซื้อขายเงินตราต่างประเทศถือเป็นรายได้เบ็ดเตล็ด และคำนวณโดยการหักค่าใช้จ่ายออกจากกำไร

แม้ว่าค่าใช้จ่ายที่หักลดหย่อนภาษีได้ในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศจะมีจำกัด แต่สิ่งสำคัญคือต้องขอหักลดหย่อนค่าใช้จ่ายทุกรายการที่เข้าข่ายเป็นมาตรการประหยัดภาษี

ตัวอย่างค่าใช้จ่ายที่สามารถนำมาหักลดหย่อนได้มีดังนี้:

- ค่าใช้จ่ายในการซื้อคอมพิวเตอร์หรือสมาร์ทโฟนเพื่อใช้ในการซื้อขาย

- ค่าใช้จ่ายด้านการสื่อสาร

- ค่าใช้จ่ายที่เกี่ยวข้องกับหนังสือและหนังสือพิมพ์

- ค่าธรรมเนียมการเข้าร่วมสัมมนา (รวมค่าเดินทางและค่าที่พัก)

- ค่าเช่าและค่าสาธารณูปโภค

- ค่าใช้จ่ายสัญญา VPS สำหรับการซื้อขายอัตโนมัติ

- ค่าธรรมเนียมการทำธุรกรรม

- ค่าใช้จ่ายด้านอุปกรณ์ (เครื่องเขียน โต๊ะ เก้าอี้ ฯลฯ สำหรับการทำธุรกรรมทางธุรกิจ)

ในบรรดาค่าใช้จ่ายข้างต้น ค่าใช้จ่ายต่างๆ เช่น ค่าสมาร์ทโฟนและคอมพิวเตอร์ และค่าเช่า ไม่สามารถนำมาหักเป็นค่าใช้จ่ายทางธุรกิจได้ทั้งหมด เฉพาะส่วนที่ใช้สำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศเท่านั้นที่สามารถนำมาหักเป็นค่าใช้จ่ายได้ ดังนั้นคุณต้องบันทึกเวลาการใช้งานในแต่ละวันเมื่อทำการขอหักค่าใช้จ่าย

นอกจากนี้การซื้อขายเงินตราต่างประเทศยังมีค่าใช้จ่ายสูงเกิน 100,000 เยน ซึ่งต้องชำระเป็นงวดๆ ในระยะเวลาหลายปี(ค่าเสื่อมราคา)

| ค่าใช้จ่ายในการซื้อสมาร์ทโฟนหรือคอมพิวเตอร์ | วิธีการกระจาย |

|---|---|

| น้อยกว่า 100,000 เยน | การบัญชีแบบเหมาจ่าย |

| 100,000 เยนขึ้นไป แต่ไม่เกิน 200,000 เยน | บัญชีรายรับรายจ่ายตลอดสามปีที่ผ่านมา |

| มากกว่า 200,000 เยน | บัญชีรายรับรายจ่ายตลอดสี่ปี |

ใช้ประโยชน์จากการหักลดหย่อนภาษีเงินได้ต่างๆ

เพื่อเป็นมาตรการลดภาษีเงินได้ จึงระบบต่างๆ เช่น "การหักลดหย่อนภาษีเงินได้"ได้มีการจัดตั้ง

พระราชบัญญัติภาษีเงินได้กำหนดระบบการหักลดหย่อนภาษีเงินได้ไว้

นี่คือระบบที่จัดตั้งขึ้นเพื่อปรับภาระภาษีเมื่อคำนวณภาษีเงินได้ โดยอิงตามความต้องการของนโยบายสังคม การพิจารณาถึงสถานการณ์ส่วนบุคคลของผู้เสียภาษีแต่ละราย และเพื่อรับประกันค่าครองชีพขั้นต่ำ (

ที่มา:สำนักงานสรรพากรแห่งชาติ | โครงร่างการหักลดหย่อนภาษีเงินได้)

เมื่อมีการหักลดหย่อนรายได้ จำนวนรายได้ที่ต้องเสียภาษีจะลดลง ซึ่งจะช่วยลดภาระภาษีเงินได้และภาษีท้องถิ่นลงได้

ประเภทของการหักลดหย่อนภาษีเงินได้มีดังต่อไปนี้:

- การหักลดหย่อนความเสียหายเบ็ดเตล็ด

- การหักค่าใช้จ่ายทางการแพทย์

- การหักเบี้ยประกันสังคม

- การหักลดหย่อนภาษีสำหรับการบริจาคให้กับระบบช่วยเหลือซึ่งกันและกันของธุรกิจขนาดเล็ก เป็นต้น

- การหักลดหย่อนเบี้ยประกันชีวิต

- การหักลดเบี้ยประกันภัยแผ่นดินไหว

- การหักลดหย่อนภาษีสำหรับการบริจาคเพื่อการกุศล

- การหักลดหย่อนสำหรับผู้พิการ

- การหักลดหย่อนสำหรับแม่ม่าย

- การหักลดหย่อนสำหรับผู้ปกครองเลี้ยงเดี่ยว

- ส่วนลดสำหรับนักเรียนที่ทำงานไปด้วยเรียนไปด้วย

- การหักลดหย่อนสำหรับคู่สมรส

- การหักลดหย่อนพิเศษสำหรับคู่สมรส

- การหักลดหย่อนสำหรับผู้ที่อยู่ในอุปการะ

- การหักขั้นพื้นฐาน

นอกจากนี้พิเศษสูงสุดถึง 650,000 เยนสำหรับการยื่นแบบแสดงรายการภาษีสีฟ้า

ยิ่งคุณสามารถหักลดหย่อนภาษีได้มากเท่าไหร่ ภาระภาษีของคุณก็จะยิ่งต่ำลงเท่านั้น ดังนั้น อย่าลืมตรวจสอบว่าคุณมีสิทธิ์หักลดหย่อนภาษีใดบ้างก่อนยื่นแบบแสดงรายการภาษี

ผลขาดทุนจะถูกหักล้างกับรายได้เบ็ดเตล็ดอื่นๆ

หากคุณมีกำไรหรือขาดทุนจากรายได้อื่นๆ นอกเหนือจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ คุณควรนำกำไรและขาดทุนเหล่านั้นมาหักล้างกัน

การหักล้างกำไรและขาดทุน: การหักล้างกำไรและขาดทุนสำหรับปีเดียวกัน

โดยการหักล้างกำไรและขาดทุน รายได้ที่ต้องเสียภาษีจะลดลง ส่งผลให้ภาษีเงินได้ลดลง

เฉพาะรายได้เบ็ดเตล็ดเท่านั้นที่สามารถนำมาหักล้างกับกำไรและขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศได้การซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศ ซึ่งจัดอยู่ในประเภทรายได้ที่แตกต่างจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ ไม่สามารถนำมาหักล้างกับกำไรและขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศได้โปรดทราบว่า

จดทะเบียนบริษัทเพื่อลดอัตราภาษีของคุณ

การจดทะเบียนบริษัทสามารถลดอัตราภาษีของคุณลงได้ ซึ่งจะช่วยประหยัดภาษีได้อย่างมาก

| บัญชีลูกค้าองค์กร | บัญชีส่วนตัว | |

|---|---|---|

| ระบบภาษี | ภาษีนิติบุคคล | ภาษีเงินได้ |

| อัตราภาษี | อัตราคงที่ 23.2% | สูงสุดถึง 45% |

| การขาดทุนสะสม | เป็นไปได้ | เป็นไปไม่ได้ |

| การหักล้างกำไรและขาดทุน | เป็นไปได้ | เป็นไปได้ |

กำไรจากการซื้อขายเงินตราต่างประเทศอยู่ภายใต้ระบบภาษีแบบก้าวหน้า โดยอัตราภาษีบุคคลธรรมดาสูงสุดอยู่ที่ 45% ในขณะที่อัตราภาษีนิติบุคคลคงที่อยู่ที่ 23.2%

นอกจากนี้ บัญชีของบริษัทยังมีข้อดีที่สำคัญหลายประการ เช่น ความสามารถในการหักค่าใช้จ่ายได้มากขึ้น รวมถึงค่าตอบแทนผู้บริหาร และความเป็นไปได้ในการยกยอดขาดทุนไปปีถัดไป

อย่างไรก็ตาม การจดทะเบียนจัดตั้งบริษัทนั้นต้องเสียค่าธรรมเนียมการลงทะเบียนเริ่มต้นและค่าใช้จ่ายคงที่ เช่น ค่าประกันสังคมและค่าจ้างนักบัญชีภาษี หากคุณไม่สามารถสร้างกำไรได้อย่างสม่ำเสมอและในปริมาณมาก คุณก็จะไม่ได้รับประโยชน์จากการจดทะเบียนจัดตั้งบริษัท

จุดคุ้มทุนสำหรับการจดทะเบียนบริษัทอยู่ที่ประมาณ 9 ล้านเยน หากคุณไม่สามารถสร้างกำไรได้อย่างสม่ำเสมอ การจดทะเบียนบริษัทจึงไม่แนะนำ

หากคุณกำลังพิจารณาจดทะเบียนบริษัท คุณควรตัดสินใจหลังจากพิจารณาข้อดีและข้อเสียมากกว่าแค่การประหยัดภาษี

คำถามที่พบบ่อยเกี่ยวกับภาษีในการซื้อขายฟอเร็กซ์ในต่างประเทศ

สุดท้ายนี้ เราจะตอบคำถามที่พบบ่อยเกี่ยวกับการเสียภาษีในการซื้อขายฟอเร็กซ์ในต่างประเทศ

- หากผมทำการซื้อขายฟอเร็กซ์ทั้งในประเทศและต่างประเทศ ผมจะต้องเสียภาษีสองครั้งหรือไม่?

- ฉันต้องชำระภาษีจากการซื้อขายฟอเร็กซ์ในต่างประเทศอย่างไร?

- ฉันต้องเสียภาษีจากการซื้อขายฟอเร็กซ์ในต่างประเทศเมื่อใด?

- คะแนนแลกเปลี่ยน (Swap points) จากการซื้อขายฟอเร็กซ์ในต่างประเทศต้องเสียภาษีหรือไม่?

- โบนัสและข้อเสนอเงินคืนจากการซื้อขายฟอเร็กซ์ในต่างประเทศต้องเสียภาษีหรือไม่?

- ฉันสามารถบริจาคภาษีให้บ้านเกิดโดยใช้การซื้อขายแลกเปลี่ยนเงินตราต่างประเทศได้หรือไม่?

- ในการซื้อขายฟอเร็กซ์ในต่างประเทศ สามารถหักล้างกำไรและขาดทุนระหว่างบัญชีหลายบัญชีได้หรือไม่?

- หากฉันถูกปฏิเสธการถอนเงินจากโบรกเกอร์ฟอเร็กซ์ต่างประเทศ ฉันจะต้องเสียภาษีหรือไม่?

- ถ้าฉันไม่ถอนกำไรที่ได้จากการเทรดฟอเร็กซ์ในต่างประเทศ ฉันไม่ต้องเสียภาษีใช่ไหม?

- หากฉันยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ ฉันจะเสียสถานะผู้พึ่งพาหรือไม่?

หากผมทำการซื้อขายฟอเร็กซ์ทั้งในประเทศและต่างประเทศ ผมจะต้องเสียภาษีสองครั้งหรือไม่?

แม้ว่าคุณจะใช้ทั้งโบรกเกอร์ฟอเร็กซ์ในประเทศและต่างประเทศคุณก็จะไม่ต้องเสียภาษีซ้ำซ้อน

อย่างไรก็ตาม เนื่องจากอัตราภาษีแตกต่างกัน คุณจึงต้องคำนวณและชำระภาษีอย่างถูกต้องจากรายได้ที่ได้รับจากธุรกรรมต่างๆ

การแลกเปลี่ยนเงินตราต่างประเทศ: คำนวณตามระบบภาษีแยกต่างหาก

การแลกเปลี่ยนเงินตราในประเทศ: คำนวณตามระบบภาษีแบบครบวงจร

อย่างไรก็ตาม เนื่องจากการดำเนินการด้านภาษีอาจมีความซับซ้อนได้ง่าย คุณจึงควรพิจารณาปรึกษาผู้เชี่ยวชาญด้านภาษีหรือผู้เชี่ยวชาญอื่น ๆ หากมีข้อสงสัยใด ๆ

ฉันต้องชำระภาษีจากการซื้อขายฟอเร็กซ์ในต่างประเทศอย่างไร?

วิธีการชำระภาษีเงินได้มีดังต่อไปนี้:

- ชำระภาษีโดยการโอนเงินผ่านธนาคาร

- การชำระเงินโดยตรง

- การทำธุรกรรมธนาคารทางอินเทอร์เน็ต

- การชำระเงินด้วยบัตรเครดิต

- ชำระเงินผ่านแอปพลิเคชันบนสมาร์ทโฟน

- การชำระเงินที่ร้านสะดวกซื้อ

- ชำระเงินที่เคาน์เตอร์ของสถาบันการเงินหรือสำนักงานสรรพากร

คุณจะไม่ได้รับใบแจ้งชำระเงินหรือใบแจ้งภาษีจากสำนักงานสรรพากรคุณต้องเลือกวิธีการชำระเงินด้วยตนเอง

โปรดทราบว่าภาษีที่อยู่อาศัยจะชำระโดยใช้วิธีที่เลือกไว้ในแบบฟอร์มยื่นภาษีของคุณ

หากคุณเลือกวิธีการชำระเงินแบบพิเศษ ภาษีเงินได้บุคคลธรรมดาจะถูกหักจากเงินเดือนของคุณ หากคุณเลือกวิธีการชำระเงินแบบปกติ คุณจะชำระเงินโดยใช้ใบแจ้งชำระเงินที่ส่งให้คุณ หรือโดยการโอนเงินผ่านธนาคาร

ฉันต้องเสียภาษีจากการซื้อขายฟอเร็กซ์ในต่างประเทศเมื่อใด?

กำหนดเวลาในการชำระภาษีเงินได้คือวันเดียวกับกำหนดเวลาในการยื่นแบบแสดงรายการภาษี นั่นคือตั้งแต่วันที่ 16 กุมภาพันธ์ถึง 15 มีนาคมหากคุณชำระล่าช้า คุณจะถูกเรียกเก็บค่าปรับล่าช้าซึ่งเทียบเท่ากับดอกเบี้ย ดังนั้นโปรดตรวจสอบให้แน่ใจว่าคุณชำระภาษีภายในกำหนดเวลา

ในส่วนของภาษีเงินได้บุคคลธรรมดา หากจัดเก็บผ่านระบบการจัดเก็บพิเศษ จะถูกหักจากเงินเดือนของคุณทุกเดือน แต่หากจัดเก็บผ่านระบบการจัดเก็บปกติ คุณจะต้องชำระภาษีเงินได้บุคคลธรรมดาเป็นเงินก้อนเดียว หรือแบ่งชำระเป็น 4 งวด (สิ้นเดือนมิถุนายน สิงหาคม ตุลาคม และมกราคม) โดยใช้ใบแจ้งชำระเงิน

คะแนนแลกเปลี่ยน (Swap points) จากการซื้อขายฟอเร็กซ์ในต่างประเทศต้องเสียภาษีหรือไม่?

จากการซื้อขายฟอเร็กซ์ในต่างประเทศหากคุณได้รับคะแนนสวอปที่เป็นบวก

อย่างไรก็ตาม คะแนนสวอปที่ได้รับขณะถือครองสถานะจะไม่นับรวม มีเพียงคะแนนสวอปที่ได้รับ ณ เวลาที่รับรู้กำไรเท่านั้นที่จะมีสิทธิ์ได้รับการพิจารณา

คะแนนแลกเปลี่ยนติดลบสามารถบันทึกเป็นค่าใช้จ่าย (ขาดทุน) ได้

โบนัสและข้อเสนอเงินคืนจากการซื้อขายฟอเร็กซ์ในต่างประเทศต้องเสียภาษีหรือไม่?

เงินคืนที่ได้รับจากแคมเปญของโบรกเกอร์ฟอเร็กซ์ต่างประเทศโดยทั่วไปจะถูกจัดเป็น "รายได้เบ็ดเตล็ด" และเสียภาษีตามหลักเกณฑ์ที่กำหนดต้อง

เนื่องจากโดยทั่วไปแล้วเงินคืน (cashback) มักได้มาจากการทำธุรกรรมหรือกิจกรรมทางธุรกิจอย่างต่อเนื่อง แม้ว่ารายได้นั้นจะได้รับเพียงครั้งเดียว แต่หากเกี่ยวข้องกับธุรกรรมที่สร้างกำไร ก็จะถูกจัดเก็บภาษีในฐานะ "รายได้เบ็ดเตล็ด" แทนที่จะเป็น "รายได้ชั่วคราว"

หากจัดเป็นรายได้เบ็ดเตล็ดจำนวนกำไรหลังจากหักค่าใช้จ่ายที่จำเป็นออกจากจำนวนเงินที่ได้รับคือ

นอกจากนี้ พนักงานประจำต้องยื่นแบบแสดงรายการภาษีหากรายได้เบ็ดเตล็ดรวมของปีเกิน 200,000 เยน ส่วนบุคคลที่ไม่ได้รับเงินเดือน เช่น ผู้ที่ไม่มีรายได้จากเงินเดือน หรือผู้ประกอบอาชีพอิสระที่มีงานเสริม โดยทั่วไปต้องยื่นแบบแสดงรายการภาษีสำหรับรายได้เบ็ดเตล็ดทั้งหมดของตน

สำหรับรายละเอียดเพิ่มเติม โปรดดูบทความด้านล่าง

แม้ว่าที่อยู่อาศัยของคุณจะแตกต่างออกไป ก็อาจยังได้รับการยกเว้นภาษี ดังนั้นโปรดปรึกษาผู้เชี่ยวชาญด้านภาษีหรือสำนักงานสรรพากรหากคุณมีข้อสงสัยใด ๆ

สำหรับโบนัส โบนัสที่สามารถถอนเป็นเงินสดได้จะต้องเสียภาษี ในขณะที่โบนัสที่นำไปใช้เป็นหลักประกันในการซื้อขายนั้นไม่ต้องเสียภาษี

โดยสรุป โบนัสการเปิดบัญชีและโบนัสเงินฝากที่มีฟังก์ชันคุ้มครองความเสี่ยงนั้นไม่ต้องเสียภาษี แต่โปรดทราบว่ากำไรที่ได้รับจากการใช้โบนัสเหล่านี้จะต้องเสียภาษี

ฉันสามารถบริจาคภาษีให้บ้านเกิดโดยใช้การซื้อขายแลกเปลี่ยนเงินตราต่างประเทศได้หรือไม่?

คุณได้รับกำไรยังสามารถใช้ระบบฟุรุซาโตะ โนเซอิ (การบริจาคภาษีให้บ้านเกิด) เพื่อจ่ายภาษีส่วนหนึ่งให้กับรัฐบาลท้องถิ่นได้หาก

ฟุรุซาโตะ โนเซอิ (การบริจาคภาษีเพื่อบ้านเกิด): ระบบที่ช่วยให้คุณสามารถบริจาคให้กับบ้านเกิดหรือเทศบาลที่คุณต้องการสนับสนุน และรับผลิตภัณฑ์พิเศษในท้องถิ่นและของขวัญอื่นๆ เป็นการตอบแทน

การบริจาคเพื่อลดหย่อนภาษีให้แก่บ้านเกิด (Furusato Nozei) สามารถนำมาหักลดหย่อนภาษีเงินได้และภาษีถิ่นที่อยู่สำหรับปีนั้นได้

แทนที่จะใช้ระบบข้อยกเว้นพิเศษแบบครบวงจรที่อนุญาตให้คุณยื่นแบบแสดงรายการภาษีบริจาคในบ้านเกิดทางไปรษณีย์ คุณควรยื่นแบบแสดงรายการภาษีพร้อมกับรายได้และค่าใช้จ่ายจากการซื้อขายฟอเร็กซ์ในต่างประเทศ

ในการซื้อขายฟอเร็กซ์ในต่างประเทศ สามารถหักล้างกำไรและขาดทุนระหว่างบัญชีหลายบัญชีได้หรือไม่?

หากคุณมีบัญชีหลายบัญชีกับโบรกเกอร์ฟอเร็กซ์ต่างประเทศ การจัดประเภทรายได้จะเหมือนกัน ดังนั้นคุณจึงสามารถหักล้างกำไรและขาดทุนได้

กำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศจัดอยู่ในประเภทรายได้เบ็ดเตล็ด และกำไรและขาดทุนจากการซื้อขายสกุลเงินดิจิทัลและการตลาดแบบพันธมิตรสามารถนำมาหักล้างกันได้

คุณไม่สามารถนำกำไรและขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศในประเทศมาหักล้างกันได้ แม้ว่าคุณจะขาดทุน 1 ล้านเยนจากการซื้อขายแลกเปลี่ยนเงินตราในประเทศ และได้กำไร 1 ล้านเยนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ คุณก็ยังต้องเสียภาษีจากกำไรนั้นอยู่ดี

นอกจากนี้ คุณไม่สามารถนำผลขาดทุนจากการซื้อขายฟอเร็กซ์ในต่างประเทศไปใช้ในปีถัดไปได้

การยกยอดขาดทุนไปปีถัดไปเป็นระบบที่อนุญาตให้คุณหักล้างผลขาดทุนและกำไรได้สูงสุดถึงสามปี แม้ว่ากำไรและขาดทุนของคุณจะติดลบในสามปีก่อนปีที่แล้ว คุณก็ยังต้องเสียภาษีหากคุณมีกำไรในปีนี้

โบรกเกอร์แลกเปลี่ยนเงินตราต่างประเทศในประเทศอนุญาตให้ยกยอดขาดทุนไปยังปีถัดไปได้ ดังนั้นผู้ที่ใช้ทั้งโบรกเกอร์แลกเปลี่ยนเงินตราต่างประเทศในประเทศและต่างประเทศควรระมัดระวังอย่าทำผิดพลาด

หากฉันถูกปฏิเสธการถอนเงินจากโบรกเกอร์ฟอเร็กซ์ต่างประเทศ ฉันจะต้องเสียภาษีหรือไม่?

หากการถอนเงินของคุณถูกปฏิเสธโดยโบรกเกอร์ฟอเร็กซ์ต่างประเทศการเสียภาษีหรือไม่นั้นขึ้นอยู่กับสถานการณ์

- มีประวัติการทำธุรกรรม → ต้องเสียภาษี

- ไม่มีประวัติการทำธุรกรรม → ยกเว้นภาษี

หากคุณมีประวัติการทำธุรกรรม การถอนเงินมักถูกปฏิเสธเนื่องจากข้อผิดพลาดในขั้นตอนการถอน ในกรณีนี้ เนื่องจากยังมีกำไรคงเหลืออยู่ จึงจะมีการเรียกเก็บภาษี

ในทางกลับกัน หากไม่มีประวัติการทำธุรกรรม การถอนเงินมักถูกปฏิเสธเนื่องจากการประพฤติมิชอบของเทรดเดอร์ และเนื่องจากกำไรไม่ได้ถูกนับเป็นกำไร จึงไม่ต้องเสียภาษี

หากคุณมีข้อสงสัยเกี่ยวกับผลกระทบทางภาษีเมื่อการถอนเงินถูกปฏิเสธ โปรดขอประวัติการทำธุรกรรมและปรึกษาสำนักงานสรรพากรหรือผู้เชี่ยวชาญด้านภาษี

ถ้าฉันไม่ถอนกำไรที่ได้จากการเทรดฟอเร็กซ์ในต่างประเทศ ฉันไม่ต้องเสียภาษีใช่ไหม?

กำไรที่ได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศจะต้องเสียภาษี แม้ว่าจะยังไม่ได้ถอนออกมาก็ตาม

จำนวนเงินที่ต้องเสียภาษีไม่ใช่กำไรที่คุณถอนออกมา แต่เป็นกำไรหรือขาดทุนรวมที่ปรากฏในบัญชีของคุณตั้งแต่วันที่ 1 มกราคมถึง 31 ธันวาคม

หากคุณต้องการลดภาระภาษีให้น้อยที่สุด ทางเลือกหนึ่งคือการเลื่อนการปิดสถานะการลงทุนที่ยังเปิดอยู่ทั้งหมดเมื่อสิ้นปี

หากคุณเข้าใจผิดคิดว่าไม่จำเป็นต้องยื่นภาษีเพราะยังไม่ได้ถอนเงิน คุณอาจต้องเผชิญกับบทลงโทษที่รุนแรงขึ้นอยู่กับลักษณะและขอบเขตของสถานการณ์ หากกรมสรรพากรตรวจพบ ดังนั้น โปรดอย่าลืมยื่นแบบแสดงรายการภาษีของคุณ

หากฉันยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ ฉันจะเสียสถานะผู้พึ่งพาหรือไม่?

หากคุณมีคุณสมบัติเป็นผู้ที่อยู่ในอุปการะ และรายได้ของคุณ รวมทั้งกำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ มีจำนวน "480,000 เยนขึ้นไปต่อปี" คุณจะต้องยื่นแบบแสดงรายการภาษี และในขณะเดียวกัน คุณจะไม่ถือว่าเป็นผู้ที่อยู่ในอุปการะอีกต่อไป

แม้ว่ากำไรจากการซื้อขาย FX ของคุณจะมีเพียง 100,000 เยน แต่หากรายได้รวมต่อปีของคุณ ซึ่งรวมถึงรายได้จากงานพาร์ทไทม์และแหล่งรายได้อื่นๆ เกิน 480,000 เยน คุณจะไม่ถูกพิจารณาว่าเป็นผู้ที่อยู่ในอุปการะอีกต่อไป

อย่างไรก็ตาม หากคุณเป็นผู้ที่อยู่ในความอุปการะภายใต้ระบบประกันสังคม คุณจะมีสิทธิ์ได้รับสถานะผู้อยู่ในความอุปการะเป็นเวลาสองปีติดต่อกัน หากรายได้ของคุณเพิ่มขึ้นเพียงชั่วคราวเท่านั้น

สรุป

นี่คือบทสรุปคำอธิบายเกี่ยวกับภาษีและวิธีการยื่นภาษีสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

สุดท้ายนี้ เรามาทบทวนประเด็นสำคัญกันอีกครั้ง

- ไม่มีช่องโหว่ใดๆ เมื่อพูดถึงภาษีในการซื้อขายฟอเร็กซ์ในต่างประเทศ! การหลีกเลี่ยงภาษีจะถูกตรวจพบโดยหน่วยงานสรรพากรเสมอ

- ภาษีที่เรียกเก็บจากการซื้อขายเงินตราต่างประเทศ ได้แก่ "ภาษีเงินได้" และ "ภาษีผู้มีถิ่นที่อยู่"

- จุดคุ้มทุนสำหรับการซื้อขายเงินตราต่างประเทศทั้งในประเทศและต่างประเทศอยู่ที่ "3.3 ล้านเยน"

- ผู้ที่ต้องยื่นแบบแสดงรายการภาษี ได้แก่ พนักงานประจำที่มีรายได้ต่อปี 200,000 เยนขึ้นไป และพนักงานชั่วคราวที่มีรายได้ต่อปี 480,000 เยนขึ้นไป

- ไม่สามารถนำผลขาดทุนไปหักลบในปีถัดไปได้ แต่สามารถนำไปหักลบกับรายได้อื่นๆ (เช่น รายได้จากการซื้อขายคริปโตเคอร์เรนซีและรายได้จากโปรแกรมพันธมิตร) ได้

- มาตรการประหยัดภาษี ได้แก่ "การใช้สิทธิหักลดหย่อนต่างๆ" "การบันทึกค่าใช้จ่ายทั้งหมดอย่างครบถ้วน" และ "การพิจารณาจดทะเบียนบริษัท"

- การยื่นภาษีประจำปีจะทำระหว่างวันที่ 16 กุมภาพันธ์ถึง 15 มีนาคม หากคุณมีบัตร My Number การยื่นภาษีผ่านระบบ e-Tax จะสะดวกกว่า

หากคุณมีข้อสงสัยเกี่ยวกับภาษีหรือการยื่นแบบแสดงรายการภาษี การปรึกษาผู้เชี่ยวชาญด้านภาษีก็เป็นอีกทางเลือกหนึ่ง

การลืมจ่ายภาษีอาจถือเป็นการหลีกเลี่ยงภาษีและอาจส่งผลให้ถูกปรับ ดังนั้นโปรดยื่นแบบแสดงรายการภาษีเมื่อคุณมีกำไรถึงจำนวนหนึ่งแล้ว

แม้ว่าการซื้อขายฟอเร็กซ์ในต่างประเทศจะมีข้อดีหลายประการเหนือกว่าการซื้อขายฟอเร็กซ์ในประเทศ เช่น ความยืดหยุ่นในการใช้เลเวอเรจที่มากกว่าและโบนัสที่เอื้อเฟื้อกว่า แต่ก็มีระบบภาษีแบบก้าวหน้าตามหลักการจัดเก็บภาษีแบบครอบคลุม ซึ่งหมายความว่าภาระภาษีจะเพิ่มขึ้นตามรายได้ที่สูงขึ้น นอกจากนี้ สิ่งสำคัญที่ควรทราบคือ สิทธิพิเศษต่างๆ เช่น การยกยอดขาดทุนและการแยกภาษี ซึ่งมีให้สำหรับการซื้อขายฟอเร็กซ์ในประเทศนั้น ไม่สามารถนำมาใช้ได้ ยิ่งไปกว่านั้น การเสียภาษีอาจแตกต่างกันไปขึ้นอยู่กับสถานการณ์การซื้อขายของแต่ละบุคคล ดังนั้นจึงควรปรึกษาสำนักงานสรรพากรหรือผู้เชี่ยวชาญหากมีข้อสงสัยใดๆ พิจารณาถึงกลยุทธ์การประหยัดภาษีและผลกระทบต่อผู้อยู่ในอุปการะและภาษีของผู้พำนักอาศัย และพยายามวางแผนการซื้อขายและการเตรียมตัวด้านภาษีให้ดี