ถึงแม้คุณจะเข้าใจว่า "การหักค่าใช้จ่าย" เป็นสิ่งสำคัญสำหรับการประหยัดภาษีในการซื้อขายฟอเร็กซ์ในต่างประเทศ แต่คุณอาจไม่ทราบว่าค่าใช้จ่ายใดบ้างที่สามารถหักลดหย่อนได้ หรือสามารถหักลดหย่อนได้กี่เปอร์เซ็นต์

บทความนี้แนะนำค่าใช้จ่ายที่สามารถหักลดหย่อนได้เมื่อทำการซื้อขายฟอเร็กซ์ในต่างประเทศ และเปอร์เซ็นต์ของค่าใช้จ่ายที่ควรขอหักลดหย่อน

การเข้าใจวิธีการคำนวณค่าใช้จ่ายอย่างถูกต้อง จะช่วยประหยัดภาษีได้อย่างมาก หากคุณไม่แน่ใจว่าค่าใช้จ่ายใดบ้างที่เข้าเกณฑ์ โปรดดูข้อมูลนี้

สำหรับข้อมูลเกี่ยวกับภาษีในการซื้อขายเงินตราต่างประเทศ โปรดอ่าน คู่มือฉบับสมบูรณ์เกี่ยวกับการเก็บภาษีเงินตราต่างประเทศ

กฎระเบียบด้านภาษีสำหรับการซื้อขายเงินตราต่างประเทศ

หากคุณทำกำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศได้เกินจำนวนที่กำหนด คุณจะต้องยื่นแบบแสดงรายการภาษี

นอกจากนี้ ระบบภาษียังแตกต่างจากระบบแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศอย่างมาก รวมถึงการที่ไม่สามารถนำผลขาดทุนไปหักลบในปีถัดไปได้

ต่อไปนี้เป็นคำอธิบายโดยละเอียดเกี่ยวกับกฎระเบียบด้านภาษีสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

- ภาษีสำหรับการซื้อขายเงินตราต่างประเทศอยู่ภายใต้ระบบภาษีแบบครอบคลุม

- ผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศไม่สามารถนำไปหักลบในปีถัดไปได้

- ผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศไม่สามารถนำมาหักล้างกับผลกำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศได้

ภาษีสำหรับการซื้อขายเงินตราต่างประเทศอยู่ภายใต้ระบบภาษีแบบครอบคลุม

วิธีการเก็บภาษีสำหรับกำไรจากการแลกเปลี่ยนเงินตราต่างประเทศแตกต่างกันระหว่างการแลกเปลี่ยนเงินตราต่างประเทศในประเทศและการแลกเปลี่ยนเงินตราต่างประเทศในประเทศ โดยการแลกเปลี่ยนเงินตราต่างประเทศจะอยู่ภายใต้ "การเก็บภาษีแบบครอบคลุม" ในขณะที่การแลกเปลี่ยนเงินตราต่างประเทศในประเทศจะอยู่ภายใต้การเก็บภาษีแยกต่างหากตามการแจ้งข้อมูล

การเก็บภาษีแบบรวมนั้นคำนวณภาษีเงินได้โดยการรวมรายได้ประเภทต่างๆ เข้าด้วยกัน ในทางกลับกัน การเก็บภาษีแบบแยกนั้นเป็นวิธีการเก็บภาษีที่คำนวณภาษีเงินได้แยกต่างหากจากรายได้ประเภทอื่นๆ

รายได้ที่ต้องเสียภาษีแบบครอบคลุม

- อาร์เอ็น ที

- รายได้จากดอกเบี้ย

- รายได้จากเงินปันผล

- รายได้จากอสังหาริมทรัพย์

- รายได้จากธุรกิจ

- รายได้จากเงินเดือน

- กำไรจากทุน

- รายได้ชั่วคราว

- รายได้เบ็ดเตล็ด

อาร์เอ็น ที

อาร์เอ็น ที

อาร์เอ็น ที

อาร์เอ็น ที

อาร์เอ็น ที

อาร์เอ็น ที

อาร์เอ็น ที

อาร์เอ็น

นอกจากนี้ ในขณะที่อัตราภาษีสำหรับการแลกเปลี่ยนเงินตราภายในประเทศเป็นอัตราคงที่ 20.315% ซึ่งรวมภาษีเงินได้จากการฟื้นฟูพิเศษแล้ว การแลกเปลี่ยนเงินตรา ต่างประเทศ ใช้ ระบบภาษีแบบก้าวหน้า โดยอัตราภาษีจะเพิ่มขึ้นตามรายได้ที่สูงขึ้น

อัตราภาษีสูงสุดสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศสูงถึง 45% และอัตราภาษีจะเพิ่มขึ้นตามจำนวนรายได้ ดังนั้นความแตกต่างที่สำคัญที่สุดคือการซื้อขายฟอเร็กซ์ภายในประเทศได้เปรียบด้านภาษี

| รายได้ที่ต้องเสียภาษี | อัตราภาษี | จำนวนเงินที่หัก |

|---|---|---|

| จากประมาณ 6.25 ดอลลาร์ ถึงประมาณ 12,181 ดอลลาร์ | 5% | ประมาณ 0.00 ดอลลาร์สหรัฐ |

| จากประมาณ 12,188 ดอลลาร์ ถึงประมาณ 20,619 ดอลลาร์ | 10% | ประมาณ 609.38 ดอลลาร์สหรัฐ |

| จากประมาณ 20,625 ดอลลาร์ ถึงประมาณ 43,431 ดอลลาร์ | 20% | ประมาณ 2,672 ดอลลาร์สหรัฐ |

| จากประมาณ 43,438 ดอลลาร์ เป็นประมาณ 56,244 ดอลลาร์ | 23% | ประมาณ 3,975 ดอลลาร์สหรัฐ |

| จากประมาณ 56,250 ดอลลาร์ ถึงประมาณ 112,494 ดอลลาร์ | 33% | ประมาณ 9,600 ดอลลาร์สหรัฐ |

| จากประมาณ 112,500 ดอลลาร์ ถึงประมาณ 249,994 ดอลลาร์ | 40% | ประมาณ 17,475 ดอลลาร์สหรัฐ |

| ประมาณ 250,000 ดอลลาร์สหรัฐ หรือมากกว่านั้น | 45% | ประมาณ 29,975 ดอลลาร์สหรัฐ |

ที่มา:สำนักงานสรรพากรแห่งชาติ | อัตราภาษีเงินได้

แม้ว่าจุดคุ้มทุนสำหรับการซื้อขายฟอเร็กซ์ในประเทศและต่างประเทศจะอยู่ที่ประมาณ 20,625 ดอลลาร์สหรัฐ ขึ้นอยู่กับจำนวนค่าใช้จ่ายที่นำมาหักลดหย่อน แต่การซื้อขายฟอเร็กซ์ในต่างประเทศอาจส่งผลให้เสียภาษีน้อยลง แม้ว่ากำไรจะเกินประมาณ 20,625 ดอลลาร์สหรัฐก็ตาม

ผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศไม่สามารถนำไปหักลบในปีถัดไปได้

ในขณะที่การซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศช่วยให้คุณสามารถนำผลขาดทุนไปหักลบในปีถัดไปได้ แต่การซื้อขายแลกเปลี่ยนเงินตราต่างประเทศนั้นไม่สามารถทำได้

การยกยอดขาดทุนไปปีถัดไป: ระบบที่ช่วยให้คุณสามารถยกยอดขาดทุนจากปีปัจจุบันไปปีถัดไปและหักล้างกับกำไรได้ แม้ว่าคุณจะทำกำไรได้มากในปีถัดไป คุณก็ยังสามารถประหยัดภาษีได้โดยการหักล้างกับผลขาดทุนจากปีที่แล้ว

สิ่งสำคัญที่ควรทราบคือ หากคุณประสบกับผลขาดทุนจำนวนมากหลังจากสิ้นปีและไม่สามารถชำระภาษีได้ จะถือเป็นการหลีกเลี่ยงภาษี และคุณจะต้องรับโทษปรับจำนวนมาก ดังนั้น หากคุณปิดปีด้วยกำไรและต้องยื่นแบบแสดงรายการภาษี ขอแนะนำให้คุณถอนเงินภาษีที่ต้องชำระล่วงหน้า

ผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศไม่สามารถนำมาหักล้างกับผลกำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศได้

การซื้อขายเงินตราต่างประเทศ ซึ่งอยู่ภายใต้ระบบภาษีแบบรวม และการซื้อขายเงินตราต่างประเทศภายในประเทศ ซึ่งอยู่ภายใต้ระบบภาษีแบบแยกประเภท จัดอยู่ในประเภทรายได้ที่แตกต่างกัน ดังนั้นกำไรและขาดทุนจึงไม่สามารถนำมาหักล้างกันได้

ดังนั้น แม้ว่าคุณจะทำกำไรได้ประมาณ 6,250 ดอลลาร์จากการซื้อขายฟอเร็กซ์ในต่างประเทศ และขาดทุนประมาณ 3,125 ดอลลาร์จากการซื้อขายฟอเร็กซ์ในประเทศ คุณก็ยังต้องเสียภาษีประมาณ 6,250 ดอลลาร์อยู่ดี

การหักล้างผลขาดทุน: ระบบที่อนุญาตให้หักล้างกำไรและขาดทุนที่เกิดขึ้นในปีงบประมาณเดียวกันได้

| อัตราแลกเปลี่ยนต่างประเทศ | อัตราแลกเปลี่ยนภายในประเทศ | |

|---|---|---|

| การจำแนกประเภทภาษี | การเก็บภาษีอย่างครอบคลุม | การเก็บภาษีแยกต่างหากเมื่อยื่นแบบแสดงรายการภาษี |

| อัตราภาษี | 5%〜45% | 20.315% |

| การขาดทุนสะสม | เป็นไปไม่ได้ | เป็นไปได้ |

| การหักล้างกำไรและขาดทุน | เป็นไปได้ | เป็นไปได้ |

อย่างไรก็ตามสามารถรวมและแจ้งกำไรและขาดทุนที่อยู่ในหมวดหมู่รายได้เบ็ดเตล็ดเดียวกันได้ตัวอย่างเช่น กำไรและขาดทุนจากโบรกเกอร์ฟอเร็กซ์ต่างประเทศอื่น ๆ การซื้อขายฟอเร็กซ์สกุลเงินดิจิทัล และรายได้จากโปรแกรมพันธมิตร

ในการซื้อขายฟอเร็กซ์ทั้งในประเทศและต่างประเทศ สิ่งสำคัญคือต้องเข้าใจความแตกต่างของอัตราภาษีและการจัดประเภทภาษีอย่างละเอียดถี่ถ้วน

ข้อควรรู้เกี่ยวกับค่าใช้จ่ายในการซื้อขายฟอเร็กซ์ในต่างประเทศ

ด้านล่างนี้ เราจะนำเสนอประเด็นสำคัญ 4 ประการที่คุณควรรู้เกี่ยวกับค่าใช้จ่ายที่เกี่ยวข้องกับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

โปรดตรวจสอบให้แน่ใจว่าคุณเข้าใจรายละเอียดทั้งหมด เพื่อให้คุณสามารถบันทึกค่าใช้จ่ายได้อย่างถูกต้องเมื่อยื่นแบบแสดงรายการภาษี

- หากคุณได้กำไรจากการซื้อขายเงินตราต่างประเทศ การหักกำไรนั้นเป็นค่าใช้จ่ายจะช่วยลดภาระภาษีได้มากกว่า

- การตัดสินใจว่าจะเบิกค่าใช้จ่ายหรือไม่นั้น ขึ้นอยู่กับดุลยพินิจของคุณเอง

- เฉพาะค่าใช้จ่ายที่เกี่ยวข้องกับการทำธุรกรรมเท่านั้นที่สามารถหักลดหย่อนได้

- ค่าใช้จ่ายที่เกิดขึ้นแล้วไม่สามารถยกยอดไปใช้ในปีถัดไปได้

หากคุณได้กำไรจากการซื้อขายเงินตราต่างประเทศ การหักกำไรนั้นเป็นค่าใช้จ่ายจะช่วยลดภาระภาษีได้มากกว่า

แม้ว่าจะมีภาษีเรียกเก็บจากกำไรที่เกินกว่าจำนวนที่กำหนดจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ แต่การหักค่าใช้จ่ายเมื่อยื่นภาษีสามารถลดภาระภาษีของคุณได้อย่างมีประสิทธิภาพสูง

เหตุผลก็คือ ในขณะที่การซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศมีอัตราภาษีคงที่ที่ 20.315% แต่การซื้อขายแลกเปลี่ยนเงินตราต่างประเทศใช้ระบบ "ภาษีแบบก้าวหน้า" ซึ่งอัตราภาษีจะเพิ่มขึ้นตามกำไรที่เพิ่มขึ้น

หากคุณมีรายการค่าใช้จ่ายไม่มากนัก จำนวนเงินที่ประหยัดภาษีได้ก็จะน้อย แต่ยิ่งคุณแจ้งค่าใช้จ่ายมากเท่าไหร่ คุณก็จะยิ่งลดภาษีได้มากขึ้นเท่านั้น

แม้ว่ารายละเอียดเฉพาะของค่าใช้จ่ายที่สามารถหักลดหย่อนได้จะไม่เปิดเผยต่อสาธารณะ แต่คุณสามารถประหยัดภาษีได้หากรวมค่าใช้จ่ายทั้งหมดที่ระบุไว้ในส่วนต่อไปนี้

การตัดสินใจว่าจะเบิกค่าใช้จ่ายหรือไม่นั้น ขึ้นอยู่กับดุลยพินิจของคุณเอง

หลายคนเข้าใจว่า "ค่าธรรมเนียมการทำธุรกรรม" และ "ค่าใช้จ่ายเกี่ยวกับตัวชี้วัด" ที่เกี่ยวข้องกับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศสามารถหักเป็นค่าใช้จ่ายที่จำเป็นได้ แต่ก็สามารถหักค่าใช้จ่ายบางส่วน เช่น ค่าไฟฟ้าและค่าเช่าได้เช่นกัน

อย่างไรก็ตามการอนุมัติค่าใช้จ่ายทั้งหมดหรือไม่นั้นขึ้นอยู่กับดุลยพินิจของสำนักงานสรรพากร และประเภทของค่าใช้จ่ายที่ได้รับการอนุมัติก็ไม่ได้เปิดเผยต่อสาธารณะ

ดังนั้น การตัดสินใจว่าจะรวมค่าใช้จ่ายใดบ้างและในขอบเขตใดนั้น ขึ้นอยู่กับดุลยพินิจของคุณเอง หากคุณมีข้อสงสัยเกี่ยวกับค่าใช้จ่าย ควรปรึกษาผู้เชี่ยวชาญด้านภาษีหรือผู้เชี่ยวชาญด้านอื่นๆ

เฉพาะค่าใช้จ่ายที่เกี่ยวข้องกับการทำธุรกรรมเท่านั้นที่สามารถหักลดหย่อนได้

เมื่อยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายเงินตราต่างประเทศ คุณสามารถหักลดหย่อนได้เฉพาะค่าใช้จ่ายที่เกี่ยวข้องกับการทำธุรกรรมเท่านั้น

ตัวอย่างเช่น ค่าใช้จ่ายประเภทต่อไปนี้มักได้รับการอนุมัติจากหน่วยงานสรรพากร

- ค่าธรรมเนียมการทำธุรกรรม

- ต้นทุนตัวบ่งชี้

- หนังสือที่เกี่ยวข้องกับ FX

อย่างไรก็ตาม ค่าใช้จ่ายที่ไม่เกี่ยวข้องกับอัตราแลกเปลี่ยน เช่น ค่าเดินทาง ค่าหนังสือ และค่าอาหาร ไม่สามารถนำมาหักลดหย่อนได้ แม้ว่าคุณจะพยายามอ้างค่าใช้จ่ายที่ไม่เกี่ยวข้องโดยคิดว่า "ฉันจะไม่ถูกจับได้" แต่เจ้าหน้าที่ตรวจสอบจะพิจารณาไม่เพียงแค่จำนวนเงินเท่านั้น แต่ยังรวมถึงรายละเอียดปลีกย่อยด้วย ดังนั้นคุณจะถูกจับได้อย่างแน่นอน

โดยไม่พิจารณาอย่างรอบคอบอาจส่งผลให้ได้รับโทษร้ายแรงดังนั้นจึงเป็นสิ่งสำคัญที่จะต้องใช้มาตรการประหยัดภาษีให้สอดคล้องกับกฎหมาย

ค่าใช้จ่ายที่เกิดขึ้นแล้วไม่สามารถยกยอดไปใช้ในปีถัดไปได้

คุณไม่สามารถนำค่าใช้จ่ายไปหักลบในปีถัดไปเพื่อลดภาษีได้ โดยอ้างว่า "ปีนี้เรามีกำไรน้อยลง"

ต้นทุนของหนังสือที่เกี่ยวข้องกับอัตราแลกเปลี่ยนที่ซื้อในปี 2025 จะต้องบันทึกเป็นค่าใช้จ่ายสำหรับปีงบประมาณนี้ ยกเว้นค่าใช้จ่ายที่เกินประมาณ 625.00 ดอลลาร์ ซึ่งจะต้องคิดค่าเสื่อมราคาและกระจายออกไปในหลายปี

ค่าใช้จ่ายใดบ้างที่สามารถหักลดหย่อนได้เมื่อทำการซื้อขายเงินตราต่างประเทศ?

นี่คือค่าใช้จ่ายบางส่วนที่สามารถหักลดหย่อนภาษีได้เต็มจำนวนเมื่อทำการซื้อขายเงินตราต่างประเทศ

- ค่าธรรมเนียมการทำธุรกรรม

- ค่าใช้จ่ายในการซื้อพีซีหรือสมาร์ทโฟน

- ค่าธรรมเนียมวัสดุสิ้นเปลือง

- หนังสือเกี่ยวกับการซื้อขายเงินตราต่างประเทศ

- ค่าธรรมเนียมการเข้าร่วมสัมมนา ค่าเดินทาง และค่าที่พักที่เกี่ยวข้องกับ FX

- ค่าใช้จ่ายสัญญา VPS สำหรับการซื้อขายอัตโนมัติ

- ค่าใช้จ่ายในการซื้อ EA และอินดิเคเตอร์

- ค่าธรรมเนียมในการว่าจ้างนักบัญชีภาษี

- ค่าใช้จ่ายด้านความบันเทิง

- ดอกเบี้ยจากหนี้สิน

ค่าธรรมเนียมการทำธุรกรรม

ค่าธรรมเนียมการทำธุรกรรมที่เกิดขึ้นเมื่อทำการสั่งซื้อสามารถบันทึกเป็นค่าใช้จ่ายได้

ถือค่าใช้จ่ายที่สามารถนำมาหักลดหย่อนได้อย่างไรก็ตาม ค่าสเปรดนั้นรวมอยู่ในกำไรและขาดทุนอยู่แล้ว จึงไม่สามารถนำมาหักลดหย่อนเป็นค่าใช้จ่ายได้

ต่อไปนี้คือวิธีการตรวจสอบค่าธรรมเนียมการซื้อขายใน MT4 และ MT5:

- เปิดหน้าจอเทอร์มินัล MT4/MT5

- เลือกแท็บ "ประวัติบัญชี" แล้วคลิกขวา

- คลิก "แสดงคอลัมน์" และเลือก "ค่าธรรมเนียม" เพื่อดูค่าธรรมเนียมสำหรับแต่ละรายการธุรกรรม

ค่าใช้จ่ายในการซื้อพีซีหรือสมาร์ทโฟน

ค่าใช้จ่ายในการซื้อคอมพิวเตอร์หรือสมาร์ทโฟน รวมถึงสิ่งของอื่นๆ เช่น แท็บเล็ตและจอภาพ สามารถนำมาหักลดหย่อนภาษีได้ในฐานะค่าใช้จ่ายทางธุรกิจที่จำเป็น

อย่างไรก็ตาม เมื่อคำนวณต้นทุนการซื้อคอมพิวเตอร์หรือสมาร์ทโฟนหากมีการใช้งานเพื่อวัตถุประสงค์อื่นนอกเหนือจากธุรกรรมทางธุรกิจ คุณต้องคำนวณเปอร์เซ็นต์การใช้งานและแจ้งให้ทราบด้วย

[ตัวอย่าง]หากคุณมีคอมพิวเตอร์ราคาประมาณ 562.50 ดอลลาร์ และเวลาซื้อขายต่อวันของคุณคือ 3 ชั่วโมง ดังนั้นรายได้ของคุณจะอยู่ที่

ประมาณ 562.50 ดอลลาร์ × (3 ชั่วโมง ÷ 24 ชั่วโมง) = ประมาณ 68.75 ดอลลาร์

นอกจากนี้ หากราคาซื้อคอมพิวเตอร์หรือสมาร์ทโฟนสูงกว่าประมาณ 625 ดอลลาร์สหรัฐ ค่าใช้จ่ายนั้นจะต้องถูกแบ่งจ่ายเป็นระยะเวลาหลายปี (ค่าเสื่อมราคา)

| ค่าใช้จ่ายในการซื้อพีซีหรือสมาร์ทโฟน | อัตราการเสื่อมราคา | ระยะเวลาการคิดค่าเสื่อมราคา |

|---|---|---|

| ประมาณน้อยกว่า 625.00 ดอลลาร์สหรัฐ | 100% | การบัญชีแบบเหมาจ่าย |

| ประมาณ 625.00 ดอลลาร์ขึ้นไป และต่ำกว่าประมาณ 1,250 ดอลลาร์ | 33.3% | บัญชีรายรับรายจ่ายตลอดสามปีที่ผ่านมา |

| ประมาณ 1,250 ดอลลาร์หรือมากกว่านั้น | 25% | บัญชีรายรับรายจ่ายตลอดสี่ปี |

ต้นทุนอุปกรณ์

วัสดุสิ้นเปลืองต่อไปนี้สามารถบันทึกเป็นค่าใช้จ่ายได้เช่นกัน:

- สมุดบันทึก

- ปากกา

- เก้าอี้

- โต๊ะ

- หมึก

- กระดาษโน้ตแบบมีกาว

- เครื่องพิมพ์

ถึงแม้ค่าใช้จ่ายแต่ละรายการจะเล็กน้อย แต่ยอดรวมก็อาจเพิ่มขึ้นได้มากตลอดทั้งปีควรเก็บใบเสร็จรับเงินสำหรับอุปกรณ์และวัสดุต่างๆ แทนที่จะทิ้งไป

นอกจากนี้ ในกรณีที่มีการตรวจสอบภาษี คุณอาจถูกขอให้ส่งเอกสารเหล่านี้เพื่อตรวจสอบว่าคุณได้เก็บรักษาบันทึกธุรกรรมอย่างถูกต้องหรือไม่

หนังสือเกี่ยวกับการซื้อขายเงินตราต่างประเทศ

ในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ การศึกษาและรวบรวมข้อมูลรายวันเป็นสิ่งสำคัญอย่างยิ่ง

นอกจากนี้ คุณยังสามารถหักค่าใช้จ่ายต่างๆ เช่น หนังสือ หนังสือพิมพ์ และจดหมายข่าวทางอีเมลที่เกี่ยวข้องกับ FX เป็นค่าใช้จ่ายทางธุรกิจได้อีกด้วย

อย่างไรก็ตาม โปรดทราบว่า หนังสือพิมพ์ทั่วไปที่ไม่เกี่ยวข้องกับธุรกรรมนั้นไม่สามารถนำมาหักเป็นค่าใช้จ่ายได้

หากเอกสารนั้นมีข้อมูลที่เกี่ยวข้องกับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ ควรเก็บไว้เป็นหลักฐาน

ค่าธรรมเนียมการเข้าร่วมสัมมนา ค่าเดินทาง และค่าที่พักที่เกี่ยวข้องกับ FX

หากคุณเข้าร่วมสัมมนาเกี่ยวกับการซื้อขาย FX คุณสามารถเบิกค่าใช้จ่ายได้ไม่เพียงแค่ค่าธรรมเนียมการเข้าร่วมเท่านั้น แต่ยังรวมถึงค่าเดินทางและค่าที่พักในฐานะค่าใช้จ่ายทางธุรกิจด้วย

เมื่อเข้าพักที่โรงแรม โปรดขอใบเสร็จรับเงิน สำหรับค่าใช้จ่ายในการเดินทาง (Suica/PASMO) คุณสามารถพิมพ์ประวัติการใช้งานได้ที่สถานีอย่างไรก็ตาม โปรดทราบว่าจำนวนรายการที่สามารถพิมพ์ได้จะแตกต่างกันไปตามประเภทของเงินอิเล็กทรอนิกส์

| ค่าใช้จ่ายในการซื้อพีซีหรือสมาร์ทโฟน | จำนวนรายการที่สามารถพิมพ์ได้ | ช่วงเวลาที่พิมพ์ได้ |

|---|---|---|

| ซุยก้า | 100 รายการ | 26 สัปดาห์ |

| ปาสโม | 20 รายการ | 26 สัปดาห์ |

| ไอโคก้า | 20 รายการ | 26 สัปดาห์ |

ค่าใช้จ่ายสัญญา VPS สำหรับการซื้อขายอัตโนมัติ

คนจำนวนมากน่าจะสมัครใช้ VPS (Virtual Private Server) เพื่อทำการซื้อขายอัตโนมัติตลอด 24 ชั่วโมง 365 วันต่อปี

ค่าธรรมเนียมสัญญาบริการเซิร์ฟเวอร์ ทั้งในประเทศและต่างประเทศ สามารถนำมาหักลดหย่อนภาษีได้ค่าบริการรายเดือนก็สามารถนำมาหักได้

อย่างไรก็ตาม โบรกเกอร์ฟอเร็กซ์ต่างประเทศบางรายเสนอบริการ VPS ฟรี หากตรงตามเงื่อนไขบางประการ ดังนั้นควรตรวจสอบกับโบรกเกอร์ที่คุณเลือกก่อนเซ็นสัญญา เพื่อดูว่าพวกเขามีบริการ VPS ฟรีหรือไม่

ค่าใช้จ่ายในการซื้อ EA และอินดิเคเตอร์

ค่าใช้จ่ายในการซื้อตัวชี้วัด MT4/MT5 และซอฟต์แวร์การซื้อขายอัตโนมัติก็ถือเป็นค่าใช้จ่ายที่จำเป็นเช่นกัน

สามารถซื้อตัวชี้วัด MT4 และ MT5 ได้โดยใช้ MQL5 และหากคุณต้องการเบิกค่าใช้จ่าย การบันทึกหน้าจอประวัติการซื้อจะช่วยให้คุณสามารถยื่นเป็นหลักฐานได้ในกรณีที่มีการตรวจสอบภาษี

ค่าธรรมเนียมในการว่าจ้างนักบัญชีภาษี

ค่าใช้จ่ายต่างๆ เช่น ค่าปรึกษาเรื่องภาษีและค่าธรรมเนียมการยื่นแบบแสดงรายการภาษี สามารถนำมาหักเป็นค่าใช้จ่ายทางธุรกิจได้เช่นกัน

นอกจากนี้ ค่าใช้จ่ายในการเดินทางและค่าโทรศัพท์ที่เกิดขึ้นเมื่อไปที่สำนักงานเพื่อขอรับคำปรึกษาฟรี ก็สามารถนำมาหักลดหย่อนภาษีได้เช่นกัน

เนื่องจากการจ้างนักบัญชีภาษีเพื่อยื่นแบบแสดงรายการภาษีมักมีค่าใช้จ่ายประมาณ 312.50 ถึง 625.00 ดอลลาร์ การใช้บริการนี้จึงสามารถช่วยประหยัดภาษีได้อย่างมาก

แม้ว่าการเตรียมแบบยื่นภาษีด้วยตนเองจะช่วยประหยัดเงินได้ แต่การจ้างนักบัญชีภาษีมาจัดการค่าใช้จ่ายจะปลอดภัยกว่าและรับประกันความถูกต้องแม่นยำมากกว่า

ดอกเบี้ยจากหนี้สิน

หากคุณใช้เงินกู้จากบริษัทสินเชื่อเพื่อผู้บริโภคเป็นหลักประกันคุณสามารถหักดอกเบี้ยที่จ่ายไปเป็นค่าใช้จ่ายได้

อย่างไรก็ตาม เนื่องจากการกู้ยืมเงินเพื่อซื้อขายแลกเปลี่ยนเงินตราต่างประเทศมีความเสี่ยงสูงมาก จึงแนะนำให้ซื้อขายเฉพาะภายในวงเงินส่วนเกินที่มีอยู่เท่านั้น

เมื่อทำการซื้อขายเงินตราต่างประเทศ สามารถหักค่าใช้จ่ายในครัวเรือนได้กี่เปอร์เซ็นต์?

ค่าใช้จ่ายบางรายการที่สามารถหักลดหย่อนได้ในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศนั้น สามารถหักลดหย่อนได้เพียงบางส่วนเท่านั้น ไม่ใช่ทั้งหมด

ส่วนนี้จะอธิบายว่าค่าใช้จ่ายในครัวเรือนคิดเป็นกี่เปอร์เซ็นต์ของค่าใช้จ่ายทั้งหมด รวมถึงรายการเฉพาะและเปอร์เซ็นต์ที่เกี่ยวข้อง

ค่าใช้จ่ายในการสื่อสารระหว่างพีซีและสมาร์ทโฟน: 10-20%

คุณสามารถหักค่าใช้จ่ายด้านการสื่อสารผ่านคอมพิวเตอร์และสมาร์ทโฟนได้ประมาณ 10-20% ในฐานะค่าใช้จ่ายทางธุรกิจ

[ตัวอย่าง]หากคุณใช้สมาร์ทโฟนเพื่อการใช้งานส่วนตัว 6 ชั่วโมง และเพื่อธุรกิจ 2 ชั่วโมงต่อวัน

รวมเป็นเวลาใช้งานทั้งหมด 8 ชั่วโมง ดังนั้น 2/8 × 100% = 25%

คุณสามารถหักค่าใช้จ่ายด้านการสื่อสาร 25% เป็นค่าใช้จ่ายทางธุรกิจได้

วิธีการคำนวณค่าใช้จ่ายในการสื่อสารผ่านคอมพิวเตอร์นั้นเหมือนกัน อย่างไรก็ตามค่าใช้จ่ายของสมาร์ทโฟนเองนั้นไม่ถือเป็นค่าใช้จ่ายที่สามารถนำมาหักลดหย่อนได้ โปรดจำไว้ว่าเฉพาะค่าใช้จ่ายในการสื่อสารเท่านั้นที่สามารถนำมาหักลดหย่อนได้

ค่าไฟฟ้า: 5-10%

เวลาในการใช้งานคอมพิวเตอร์ (และค่าไฟฟ้าที่เกี่ยวข้อง) มีแนวโน้มสูงที่จะถูกบันทึกเป็นค่าใช้จ่ายทางธุรกิจบางส่วนด้วยเช่นกัน

ตั้งเป้าไว้ที่ประมาณ 5-10% และบันทึกและรายงานเวลาการใช้งานคอมพิวเตอร์ของคุณ

เนื่องจากปริมาณไฟฟ้าที่ใช้ในการทำธุรกรรมนั้นน้อยเมื่อเทียบกับปริมาณไฟฟ้าทั้งหมดที่ใช้ในบ้าน โปรดทราบว่าหากปริมาณการใช้ไฟฟ้าดังกล่าวเกิน 20% คุณอาจถูกตรวจสอบภาษีได้

ค่าเช่า: 5-15%

เมื่อต้องการหักค่าเช่าเป็นค่าใช้จ่ายทางธุรกิจ ควรตั้งเป้าไว้ที่ 5-15% ของราคาบ้าน

มีสองวิธีในการคำนวณอัตราส่วน: วิธีแรก คือการคำนวณโดยอิงจาก ชั่วโมงการซื้อขาย FX และ วิธีที่สองคือการคำนวณโดยอิงจาก อัตราส่วนของพื้นที่ทำงาน

หากคำนวณโดยอิงจากชั่วโมงการซื้อขาย โดยสมมติว่าวันทำการซื้อขายมี 3 ชั่วโมง เปอร์เซ็นต์จะคำนวณได้ดังนี้

3 ชั่วโมง ÷ 24 ชั่วโมง × 100 = 12.5%

หากเราคำนวณโดยอิงจากพื้นที่ของพื้นที่ทำงาน โดยสมมติว่าพื้นที่ทำงานคิดเป็น 20% ของพื้นที่บ้านทั้งหมด และค่าเช่าประมาณ 625 ดอลลาร์สหรัฐ การคำนวณจะเป็นดังนี้:

ประมาณ 625.00 ดอลลาร์ × 20% = ประมาณ 125.00 ดอลลาร์ ← สามารถเบิกเป็นค่าใช้จ่ายได้

ค่าเช่าบ้านทั้งหลังที่คุณใช้เป็นประจำนั้นไม่สามารถนำมาหักเป็นค่าใช้จ่ายทางธุรกิจได้ อย่างไรก็ตาม หากคุณใช้สถานที่ทั้งหมดเป็นสำนักงานสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ คุณสามารถหักค่าเช่าทั้งหมดเป็นค่าใช้จ่ายทางธุรกิจได้

นอกจากนี้ หากคุณเป็นเจ้าของบ้านกันวิธีการคำนวณเปอร์เซ็นต์จะเหมือนกับการเช่า และคำนวณจากพื้นที่ของห้องที่ใช้ในการซื้อขาย FX

ความแตกต่างของภาษีตามจำนวนเงินค่าใช้จ่าย

การซื้อขายเงินตราต่างประเทศใช้ระบบภาษีแบบก้าวหน้า โดยอัตราภาษีจะเพิ่มขึ้นตามรายได้ที่สูงขึ้น

อัตราภาษีเงินได้สูงถึง 45% และภาษีท้องถิ่นสำหรับการซื้อขายเงินตราต่างประเทศนั้นคงที่ที่ 10% ดังนั้นคุณอาจต้องจ่ายภาษีสูงถึง 55%

| รายได้ที่ต้องเสียภาษี | อัตราภาษี | จำนวนเงินที่หัก |

|---|---|---|

| จากประมาณ 6.25 ดอลลาร์ ถึงประมาณ 12,181 ดอลลาร์ | 5% | ประมาณ 0.00 ดอลลาร์สหรัฐ |

| จากประมาณ 12,188 ดอลลาร์ ถึงประมาณ 20,619 ดอลลาร์ | 10% | ประมาณ 609.38 ดอลลาร์สหรัฐ |

| จากประมาณ 20,625 ดอลลาร์ ถึงประมาณ 43,431 ดอลลาร์ | 20% | ประมาณ 2,672 ดอลลาร์สหรัฐ |

| จากประมาณ 43,438 ดอลลาร์ เป็นประมาณ 56,244 ดอลลาร์ | 23% | ประมาณ 3,975 ดอลลาร์สหรัฐ |

| จากประมาณ 56,250 ดอลลาร์ ถึงประมาณ 112,494 ดอลลาร์ | 33% | ประมาณ 9,600 ดอลลาร์สหรัฐ |

| จากประมาณ 112,500 ดอลลาร์สหรัฐ ถึงประมาณ 249,994 ดอลลาร์สหรัฐ | 40% | ประมาณ 17,475 ดอลลาร์สหรัฐ |

| ประมาณ 250,000 ดอลลาร์สหรัฐ หรือมากกว่านั้น | 45% | ประมาณ 29,975 ดอลลาร์สหรัฐ |

ด้านล่างนี้สมมติว่ามีรายได้ต่อปีประมาณ 31,250 ดอลลาร์ และไม่มีการหักลดหย่อนรายได้ใดๆ เราจะคำนวณและนำเสนอความแตกต่างของจำนวนภาษีสำหรับค่าใช้จ่ายที่จำเป็นแต่ละประเภท

สมมติว่ามีรายได้ประมาณ 31,250 ดอลลาร์ และค่าใช้จ่ายที่จำเป็นประมาณ 625.00 ดอลลาร์

หากรายได้ต่อปีของคุณอยู่ที่ประมาณ 31,250 ดอลลาร์สหรัฐ อัตราภาษีเงินได้ของคุณ จะอยู่ที่ 20% + ภาษีท้องถิ่น 10% + ภาษีเงินได้เพื่อการฟื้นฟูพิเศษ 2.1%

[สูตรคำนวณภาษีเงินได้]

ประมาณ 31,250 ดอลลาร์ (รายได้ต่อปี) - ประมาณ 3,000 ดอลลาร์ (ค่าลดหย่อนพื้นฐาน) - ประมาณ 625.00 ดอลลาร์ (ค่าใช้จ่ายที่จำเป็น) = ประมาณ 27,625 ดอลลาร์

ประมาณ 27,625 ดอลลาร์ (รายได้ที่ต้องเสียภาษี) × 20% (อัตราภาษี) = ประมาณ 5,525 ดอลลาร์

[สูตรคำนวณภาษีท้องถิ่น]

ประมาณ 27,625 ดอลลาร์ (รายได้ที่ต้องเสียภาษี) × 10% (อัตราภาษี) = ประมาณ 2,763 ดอลลาร์

[สูตรคำนวณภาษีเงินได้จากการฟื้นฟูพิเศษ]

ประมาณ 5,525 ดอลลาร์ (รายได้ที่ต้องเสียภาษี) × 2.1% = ประมาณ 116.03 ดอลลาร์

[จำนวนภาษีรวม]

ประมาณ 5,525 ดอลลาร์ (รายได้ที่ต้องเสียภาษี) + ประมาณ 2,763 ดอลลาร์ (ภาษีท้องถิ่น) + ประมาณ 116.03 ดอลลาร์ (ภาษีเงินได้พิเศษเพื่อการฟื้นฟู) = ประมาณ 8,404 ดอลลาร์

สมมติว่ามีรายได้ประมาณ 31,250 ดอลลาร์ และค่าใช้จ่ายที่จำเป็นประมาณ 1,875 ดอลลาร์

[สูตรคำนวณภาษีเงินได้]

ประมาณ 31,250 ดอลลาร์ (รายได้ต่อปี) - ประมาณ 3,000 ดอลลาร์ (ค่าลดหย่อนพื้นฐาน) - ประมาณ 1,875 ดอลลาร์ (ค่าใช้จ่ายที่จำเป็น) = ประมาณ 26,375 ดอลลาร์

ประมาณ 26,375 ดอลลาร์ (รายได้ที่ต้องเสียภาษี) × 20% (อัตราภาษี) = ประมาณ 5,275 ดอลลาร์

[สูตรคำนวณภาษีท้องถิ่น]

ประมาณ 26,375 ดอลลาร์ (รายได้ที่ต้องเสียภาษี) × 10% (อัตราภาษี) = ประมาณ 2,638 ดอลลาร์

[สูตรคำนวณภาษีเงินได้จากการฟื้นฟูพิเศษ]

ประมาณ 5,275 ดอลลาร์ (รายได้ที่ต้องเสียภาษี) × 2.1% = ประมาณ 110.78 ดอลลาร์

[จำนวนภาษีรวม]

ประมาณ 5,275 ดอลลาร์ (รายได้ที่ต้องเสียภาษี) + ประมาณ 2,638 ดอลลาร์ (ภาษีท้องถิ่น) + ประมาณ 110.78 ดอลลาร์ (ภาษีรายได้พิเศษเพื่อการฟื้นฟู) =ประมาณ 8,023 ดอลลาร์

สมมติว่ามีรายได้ประมาณ 31,250 ดอลลาร์ และค่าใช้จ่ายที่จำเป็นประมาณ 3,125 ดอลลาร์

[สูตรคำนวณภาษีเงินได้]

ประมาณ 31,250 ดอลลาร์ (รายได้ต่อปี) - ประมาณ 3,000 ดอลลาร์ (ค่าลดหย่อนพื้นฐาน) - ประมาณ 3,125 ดอลลาร์ (ค่าใช้จ่ายที่จำเป็น) = ประมาณ 25,125 ดอลลาร์

ประมาณ 25,125 ดอลลาร์ (รายได้ที่ต้องเสียภาษี) × 20% (อัตราภาษี) = ประมาณ 5,025 ดอลลาร์

[สูตรคำนวณภาษีท้องถิ่น]

ประมาณ 25,125 ดอลลาร์ (รายได้ที่ต้องเสียภาษี) × 10% (อัตราภาษี) = ประมาณ 2,513 ดอลลาร์

[สูตรคำนวณภาษีเงินได้จากการฟื้นฟูพิเศษ]

ประมาณ 5,025 ดอลลาร์ (รายได้ที่ต้องเสียภาษี) × 2.1% = ประมาณ 105.53 ดอลลาร์

[จำนวนภาษีรวม]

ประมาณ 5,025 ดอลลาร์ (รายได้ที่ต้องเสียภาษี) + ประมาณ 2,513 ดอลลาร์ (ภาษีท้องถิ่น) + ประมาณ 105.53 ดอลลาร์ (ภาษีเงินได้พิเศษเพื่อการฟื้นฟู) = ประมาณ 7,643 ดอลลาร์

ข้อควรพิจารณาเมื่อขอเบิกค่าใช้จ่ายในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

ส่วนนี้จะอธิบายประเด็นสำคัญที่ควรคำนึงถึงเมื่อต้องการขอหักค่าใช้จ่ายในแบบแสดงรายการภาษี

เพื่อให้แน่ใจว่าคุณยื่นแบบแสดงรายการภาษีได้อย่างถูกต้อง โปรดทำความเข้าใจประเด็นต่อไปนี้

- ในบางกรณี ค่าใช้จ่ายอาจไม่ได้รับการอนุมัติ

- ค่าใช้จ่ายสูงต้องคิดค่าเสื่อมราคา

- เก็บใบเสร็จและใบแจ้งหนี้ไว้อย่างน้อย 5 ปี

- ผงโรยตัวไม่สามารถนำมาหักลดหย่อนภาษีได้

- หากค่าใช้จ่ายสูงเมื่อเทียบกับกำไร อาจทำให้เกิดข้อสงสัยว่ามีการหลีกเลี่ยงภาษี

ในบางกรณี ค่าใช้จ่ายอาจไม่ได้รับการอนุมัติ

แม้ว่าแต่ละบุคคลจะมีอิสระในการตัดสินใจว่าจะรวมค่าใช้จ่ายใดบ้างและจำนวนเงินเท่าใดจึงจะนับเป็นค่าใช้จ่ายได้ แต่การตัดสินใจขั้นสุดท้ายว่าจะยอมรับค่าใช้จ่ายเหล่านั้นหรือไม่นั้นขึ้นอยู่กับสำนักงานสรรพากร

จะมีการใช้เกณฑ์ในการพิจารณาว่าค่าใช้จ่ายนั้นเกี่ยวข้องกับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศหรือไม่ และเปอร์เซ็นต์นั้นสมเหตุสมผลหรือไม่ และ ในบางกรณี ค่าใช้จ่ายอาจไม่ได้รับการอนุมัติ

โปรดทราบว่า การรวมค่าใช้จ่ายที่ไม่เกี่ยวข้องกับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ หรือการหักค่าใช้จ่ายทั้งหมด เช่น ค่าเช่า (ซึ่งสามารถหักได้บางส่วน) อาจทำให้เกิดการตรวจสอบภาษีได้

ค่าใช้จ่ายสูงต้องคิดค่าเสื่อมราคา

ค่าใช้จ่ายที่เกินกว่าประมาณ 625.00 ดอลลาร์ เช่น ค่าใช้จ่ายในการซื้อสมาร์ทโฟนหรือคอมพิวเตอร์ จะต้องคิดค่าเสื่อมราคา

การคิดค่าเสื่อมราคาคือกระบวนการจัดสรรจำนวนเงินที่ใช้ในการซื้อสินทรัพย์ที่คิดค่าเสื่อมราคาได้ให้เป็นค่าใช้จ่ายที่จำเป็นในแต่ละปีโดยใช้วิธีการเฉพาะ

(ที่มา:สำนักงานสรรพากรแห่งชาติ | ภาพรวมของการคิดค่าเสื่อมราคา)

ระยะเวลาการคิดค่าเสื่อมราคาจะแตกต่างกันไปขึ้นอยู่กับค่าใช้จ่ายหากค่าใช้จ่ายนั้นประมาณ 1,250 ดอลลาร์ขึ้นไป จะต้องคิดค่าเสื่อมราคาเป็นระยะเวลาสี่ปี

| ค่าใช้จ่ายในการซื้อพีซีหรือสมาร์ทโฟน | อัตราการเสื่อมราคา | ระยะเวลาการคิดค่าเสื่อมราคา |

|---|---|---|

| ประมาณน้อยกว่า 625.00 ดอลลาร์สหรัฐ | 100% | การบัญชีแบบเหมาจ่าย |

| ประมาณ 625.00 ดอลลาร์ขึ้นไป และต่ำกว่าประมาณ 1,250 ดอลลาร์ | 33.3% | บัญชีรายรับรายจ่ายตลอดสามปีที่ผ่านมา |

| ประมาณ 1,250 ดอลลาร์หรือมากกว่านั้น | 25% | บัญชีรายรับรายจ่ายตลอดสี่ปี |

ดังนั้น แม้ว่าคุณจะซื้อสมาร์ทโฟนหรือคอมพิวเตอร์ที่มีราคาประมาณ 625 ดอลลาร์ขึ้นไปในช่วงปลายปีโดยหวังว่าจะประหยัดภาษีได้ คุณก็ไม่น่าจะได้รับประโยชน์อย่างมีนัยสำคัญ

เก็บใบเสร็จและใบแจ้งหนี้ไว้อย่างน้อย 5 ปี

ใบเสร็จรับเงินและใบแจ้งหนี้ต้องเก็บไว้เป็นหลักฐานอย่างน้อยห้าปี (เจ็ดปีสำหรับผู้ที่ยื่นแบบแสดงรายการภาษีแบบฟอร์มสีฟ้า)

นอกจากนี้ เอกสารต่อไปนี้ยังได้รับการยอมรับเป็นหลักฐานด้วย

- ใบแจ้งยอดการโอนเงินเข้าบัญชีธนาคาร

- ใบแจ้งยอดบัตรเครดิต

- การจับภาพหน้าจอในสมาร์ทโฟนและคอมพิวเตอร์

แม้ว่าคุณจะซื้อตัวชี้วัดทางออนไลน์หรือสมัครใช้ VPS การบันทึกรายละเอียดไว้ในคอมพิวเตอร์ของคุณจะช่วยให้คุณสามารถยื่นเป็นหลักฐานได้หากมีการตรวจสอบภาษีเกิดขึ้น

ข้อควรระวังคือ เมื่อเก็บใบเสร็จหรือใบแจ้งหนี้ การเก็บรักษาไว้โดยไม่ตรวจสอบอย่างละเอียดอาจไม่ให้ข้อมูลที่เพียงพอ ดังนั้น โปรดตรวจสอบให้แน่ใจว่าได้ระบุข้อมูลต่อไปนี้ไว้อย่างชัดเจน

- วันที่ชำระเงิน

- จำนวนเงินที่ชำระ

- ที่อยู่

- เงื่อนไข

นอกจากนี้การยื่นแจ้งล่วงหน้าต่อสำนักงานสรรพากรที่เกี่ยวข้องเกี่ยวกับการเก็บรักษาบันทึกบัญชีอิเล็กทรอนิกส์ จะช่วยให้สามารถเก็บเอกสารประกอบไว้ได้

สำหรับรายละเอียดเพิ่มเติม โปรดเยี่ยมชม " เว็บไซต์พิเศษสำหรับระบบบัญชีอิเล็กทรอนิกส์ " บนเว็บไซต์ของกรมสรรพากรแห่งชาติ

ผงโรยตัวไม่สามารถนำมาหักลดหย่อนภาษีได้

ในขณะที่ "ค่าธรรมเนียมการทำธุรกรรม" ที่เกิดขึ้นเมื่อทำการสั่งซื้อขายนั้นถือเป็นค่าใช้จ่าย แต่ส่วนต่างราคาซื้อขาย (spread) นั้นไม่ถือเป็นค่าใช้จ่าย

スプレッเนื่องจาก ส่วนต่างราคา (spread) นั้นรวมอยู่ในราคาซื้อและราคาขายอยู่แล้ว จึงไม่ถือเป็นค่าคอมมิชชั่น

ค่าธรรมเนียมอื่นๆ ที่ถือเป็นค่าใช้จ่าย ได้แก่ ค่าธรรมเนียมการฝาก ค่าธรรมเนียมการถอน และค่าธรรมเนียมการดูแลรักษาบัญชี

โปรดระมัดระวัง เนื่องจากหากรวมค่าส่วนต่างราคาสินค้าเป็นค่าใช้จ่าย จะทำให้เกิดการนับซ้ำ

หากค่าใช้จ่ายสูงเมื่อเทียบกับกำไร อาจทำให้เกิดข้อสงสัยว่ามีการหลีกเลี่ยงภาษี

หากค่าใช้จ่ายสูงเกินไปเมื่อเทียบกับกำไร อาจทำให้เกิดข้อสงสัยเกี่ยวกับการฉ้อโกงและนำไปสู่การตรวจสอบภาษีได้

ในบางกรณี อาจถือเป็นการหลีกเลี่ยงภาษี และอาจถูกลงโทษอย่างหนัก

แม้ว่าจะไม่มีการกำหนดวงเงินสูงสุดสำหรับค่าใช้จ่าย แต่คุณควรบันทึกค่าใช้จ่ายให้เป็นไปตามกฎหมาย ภายในขอบเขตที่สามารถแสดงหลักฐานได้อย่างชัดเจน

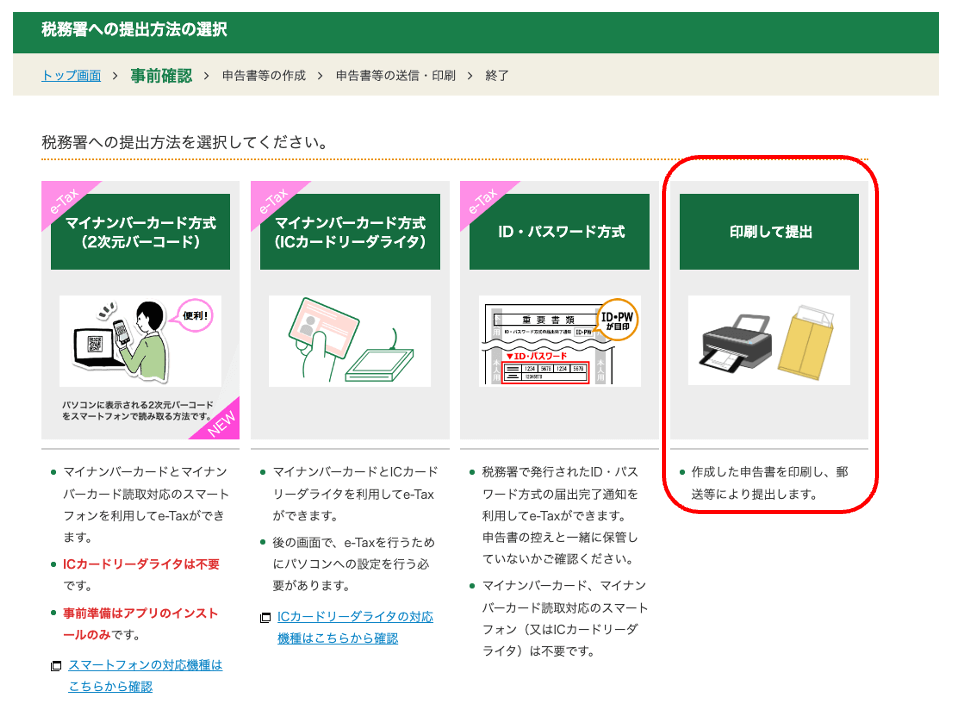

วิธีการบันทึกค่าใช้จ่ายที่จำเป็นในการซื้อขายฟอเร็กซ์ในต่างประเทศ

ด้านล่างนี้ เราจะอธิบายวิธีการบันทึกค่าใช้จ่ายที่จำเป็นเมื่อทำการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

แม้ว่าวิธีการยื่นเอกสารต่อสำนักงานสรรพากรจะอธิบายไว้ในส่วน "พิมพ์และยื่น" แล้ว แต่ผู้ที่มีบัตรหมายเลขประจำตัว (My Number Card) จะพบว่า "วิธีการใช้บัตรหมายเลขประจำตัว" สะดวกกว่า

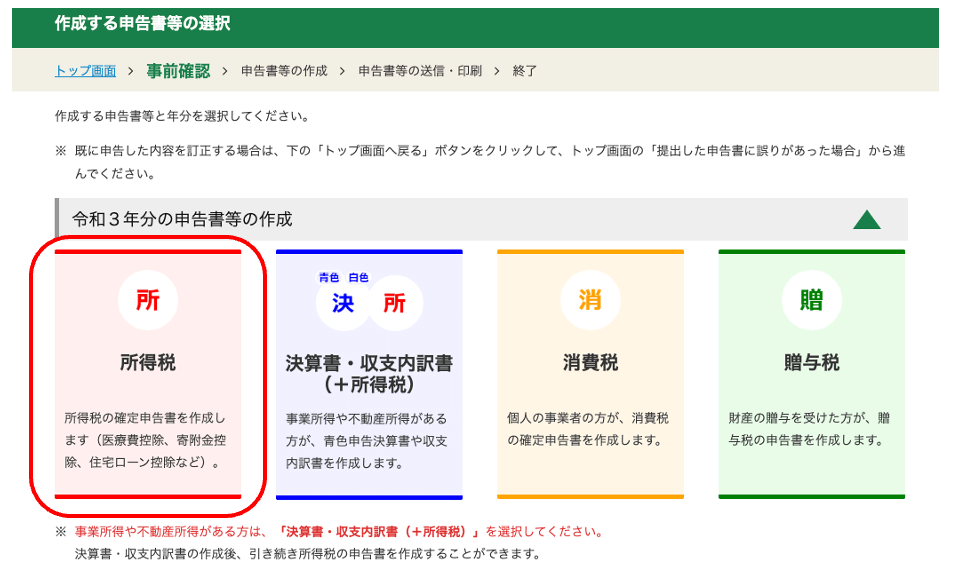

① เข้าสู่หน้าเตรียมยื่นภาษีของกรมสรรพากรแห่งชาติ

ฉันจะเตรียมเอกสารที่จำเป็นสำหรับการยื่นภาษีของคุณ

เข้าสู่ ส่วนการเตรียมแบบยื่นภาษี และ คลิก "เริ่มการเตรียมแบบยื่นภาษี"

ส่วนนี้จะอธิบายวิธีการพิมพ์และส่งแบบแสดงรายการภาษีของคุณ คลิก "พิมพ์และส่ง"

หากคุณมีบัตร My Number เราขอแนะนำ "วิธีการใช้ My Number" ซึ่งจะช่วยให้คุณดำเนินการทุกขั้นตอนได้โดยใช้สมาร์ทโฟนของคุณ

② เลือก "ภาษีเงินได้" และเริ่มสร้างข้อมูล

เลือกแบบฟอร์มยื่นภาษีที่คุณต้องการจัดทำ

เลือกปีที่คุณจะยื่นแบบแสดงรายการภาษี จาก นั้นคลิก "ภาษีเงินได้"

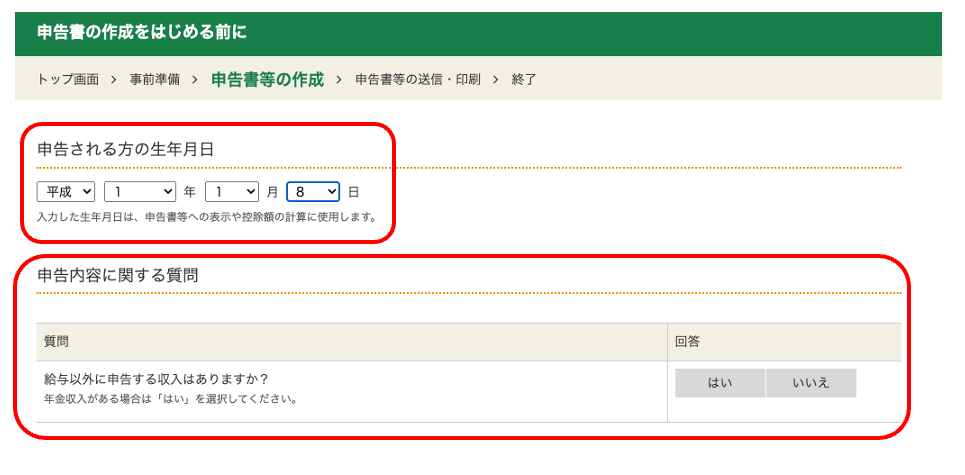

ก่อนที่คุณจะเริ่มเตรียมแบบแสดงรายการภาษี คุณจะต้องเลือก "วันเดือนปีเกิด" ของผู้ยื่นแบบแสดงรายการภาษี และ เลือกว่าบุคคล นั้นมี "รายได้อื่นนอกเหนือจากเงินเดือน" หรือไม่

ต่อไปนี้เราจะเริ่มขั้นตอนการยื่นภาษีอย่างเป็นทางการกันแล้ว

③ กรอกเงินเดือนและรายละเอียดอื่นๆ ตามคำแนะนำบนหน้าจอ

กรอกรายได้หรือค่าจ้างของคุณ

โปรดระบุรายได้ของคุณหากคุณมีรายได้อื่นนอกเหนือจากเงินเดือนหรือรายได้จากการเทรดฟอเร็กซ์ในต่างประเทศ

ผู้ที่มีรายได้จากเงินเดือนควรกรอกข้อมูลตามใบแจ้งหักภาษี ณ ที่จ่ายที่นายจ้างออกให้

ขั้นตอนนี้เป็นการกรอกข้อมูลเกี่ยวกับเงินเดือนและรายได้อื่นๆ เสร็จสมบูรณ์แล้ว

หากคุณมีสิทธิ์ได้รับการหักลดหย่อนค่าใช้จ่ายตามที่กำหนด ให้เลือก "ใช่" สำหรับ "ใช้" และกรอกข้อมูล

การหักค่าใช้จ่ายเฉพาะเจาะจงเป็นระบบที่ช่วยให้คุณสามารถหักค่าใช้จ่ายที่เกี่ยวข้องกับธุรกิจออกจากรายได้ของคุณได้ เมื่อคุณเป็นผู้รับผิดชอบค่าใช้จ่ายเหล่านั้นด้วยตนเอง

หากคุณมีค่าใช้จ่ายส่วนตัวสำหรับรายการทั้งเจ็ดต่อไปนี้ คุณสามารถขอหักลดหย่อนภาษีได้ในฐานะค่าใช้จ่ายเฉพาะรายการ

- ค่าใช้จ่ายในการเดินทางที่โดยปกติถือว่าจำเป็น

- ค่าใช้จ่ายในการเดินทางเมื่อทำงานนอกสถานที่ทำงานปกติ

- ค่าใช้จ่ายในการย้ายที่อยู่เนื่องจากการย้ายงาน

- ค่าธรรมเนียมการฝึกอบรมเพื่อพัฒนาทักษะและความรู้ที่จำเป็นสำหรับงาน

- ค่าใช้จ่ายในการได้รับคุณวุฒิที่จำเป็นสำหรับงาน

- ค่าใช้จ่ายในการเดินทางของพนักงานที่ทำงานอยู่ต่างจังหวัดเพื่อกลับบ้าน

- หนังสือ เสื้อผ้า และค่าใช้จ่ายด้านความบันเทิงที่จำเป็นสำหรับการทำงาน

อย่างไรก็ตาม จำเป็นต้องมีหลักฐานจากนายจ้างเพื่อขอหักลดหย่อนค่าใช้จ่ายตามที่ระบุไว้

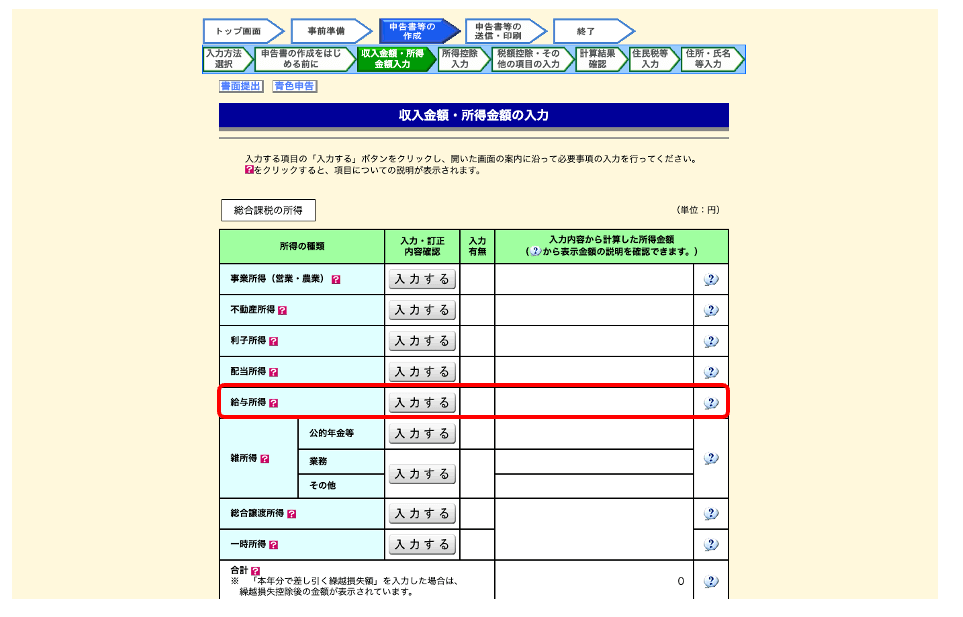

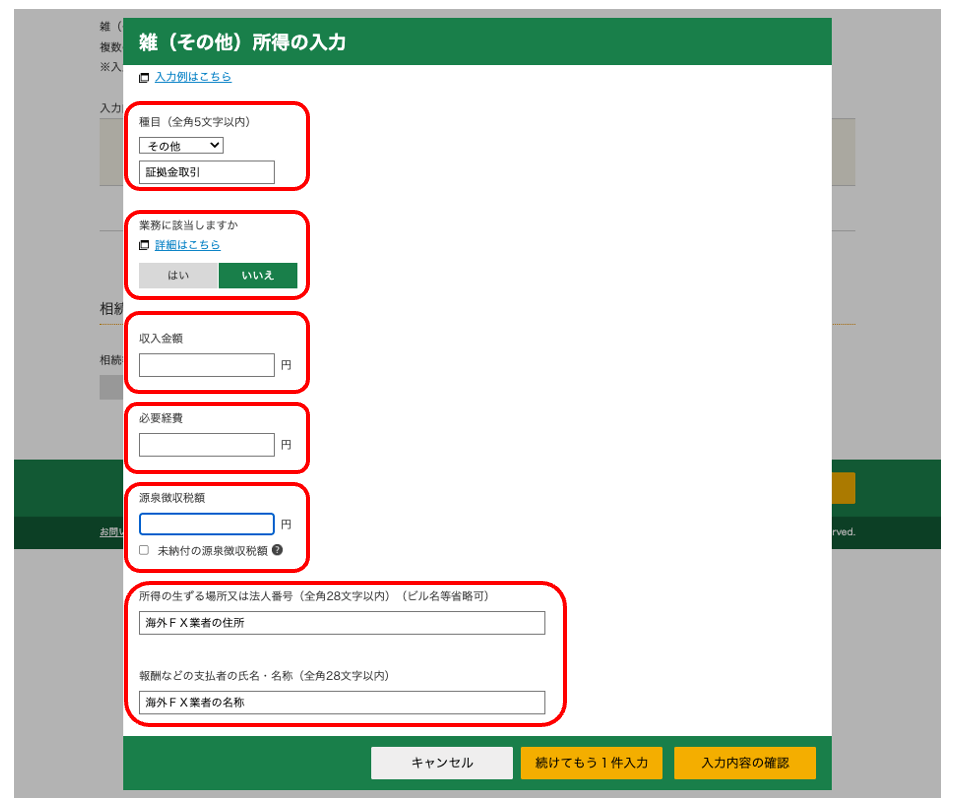

④ ป้อนกำไรจริงที่คุณได้รับจากการซื้อขาย FX

เมื่อยื่นแบบแสดงรายการภาษี ให้กรอกรายได้ที่ได้รับจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ ฯลฯ ในส่วน "รายได้เบ็ดเตล็ด"

กรอกรายได้จากการซื้อขายฟอเร็กซ์ในต่างประเทศ ค่าใช้จ่ายที่จำเป็น และข้อมูลเกี่ยวกับโบรกเกอร์ฟอเร็กซ์ในต่างประเทศ

นี่คือข้อมูลสรุปเกี่ยวกับรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

เมื่อลงทะเบียนรายได้จากการซื้อขายฟอเร็กซ์ในต่างประเทศ คุณจะต้องกรอกที่อยู่และชื่อของโบรกเกอร์ฟอเร็กซ์ในต่างประเทศ โปรดตรวจสอบเว็บไซต์อย่างเป็นทางการของโบรกเกอร์ฟอเร็กซ์ในต่างประเทศและกรอกข้อมูลที่นั่น หากไม่แน่ใจ โปรดติดต่อฝ่ายบริการลูกค้า

สำหรับคำแนะนำโดยละเอียดเกี่ยวกับการยื่นแบบแสดงรายการภาษี"คู่มือฉบับสมบูรณ์เกี่ยวกับภาษีเงินตราต่างประเทศ" ซึ่งอธิบายกระบวนการอย่างละเอียดถี่ถ้วน

หากคุณต้องการลดภาษีจากการซื้อขายเงินตราต่างประเทศ การจดทะเบียนบริษัทเป็นอีกทางเลือกหนึ่ง

แม้ว่าการ "บันทึกค่าใช้จ่ายทั้งหมดอย่างถูกต้อง" จะเป็นสิ่งสำคัญเมื่อพูดถึงกลยุทธ์การประหยัดภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ แต่ผู้ที่มีรายได้ต่อปีสูงอาจพิจารณา "จดทะเบียนบริษัท" ซึ่งสามารถให้ประโยชน์ทางภาษีที่มากกว่าได้อีกด้วย

แม้ว่าอัตราภาษีเงินได้สำหรับการซื้อขายเงินตราต่างประเทศจะเป็นอัตราก้าวหน้าตั้งแต่ 5% ถึง 45% แต่หากคุณจดทะเบียนบริษัท อัตราภาษีเงินได้นิติบุคคลจะคงที่ที่ 23.2%

หากรายได้ของคุณต่ำก็ไม่มีปัญหา แต่เมื่อรายได้ของคุณเพิ่มขึ้น ภาษีเงินได้บุคคลธรรมดาของคุณจะเพิ่มขึ้นมากกว่าภาษีนิติบุคคล

ด้านล่างนี้ เราจะอธิบายถึงข้อดีของการจดทะเบียนบริษัท และจุดคุ้มทุนที่คุณควรพิจารณาจดทะเบียนบริษัท

การจดทะเบียนบริษัทจะช่วยเพิ่มจำนวนค่าใช้จ่ายที่คุณสามารถหักลดหย่อนภาษีได้

การจดทะเบียนบริษัทเพื่อดำเนินธุรกิจซื้อขายแลกเปลี่ยนเงินตราต่างประเทศจะช่วยเพิ่มจำนวนค่าใช้จ่ายที่สามารถหักลดหย่อนภาษีได้ ส่งผลให้ประหยัดภาษีได้มากขึ้น

รายการต่อไปนี้สามารถนำมาหักเป็นค่าใช้จ่ายได้เมื่อคุณจดทะเบียนจัดตั้งธุรกิจแล้ว:

- ค่าตอบแทนผู้บริหาร

- เช่า

- ค่าใช้จ่ายด้านสาธารณูปโภค

- เงินบำนาญ

- เบี้ยประกันชีวิต

นอกจากนี้ การจดทะเบียนบริษัทจะช่วยเพิ่มจำนวนหมวดหมู่ค่าใช้จ่ายที่คุณสามารถนำไปหักลดหย่อนภาษีได้ และคุณจะได้รับประโยชน์ดังต่อไปนี้:

- การลดภาระภาษี (อัตราคงที่ 23.2%)

- คุณสามารถเข้าร่วมโครงการประกันบำนาญของพนักงานได้

- สามารถนำผลขาดทุนไปหักลบในปีถัดไปได้สูงสุดถึง 10 ปี

- สามารถชดเชยกำไรและขาดทุนกับธุรกิจอื่นได้

นอกจากสิทธิประโยชน์ทางภาษีที่สำคัญแล้ว เงื่อนไขการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ (FX) ยังเกือบจะเหมือนกับบัญชีส่วนบุคคล ทำให้คุณสามารถซื้อขายได้โดยใช้วิธีการปกติของคุณความแตกต่างหลักเพียงอย่างเดียวระหว่างบัญชีบริษัทและบัญชีส่วนบุคคลคือ "ระบบภาษี" ดังนั้นการจดทะเบียนบริษัทอาจเป็นทางเลือกที่ดีสำหรับผู้ที่มีกำไรต่อปีสูง

จุดคุ้มทุนสำหรับการจัดตั้งบริษัทคือ "รายได้ต่อปีประมาณ 56,250 ดอลลาร์สหรัฐ"

จุดคุ้มทุนสำหรับการจัดตั้งธุรกิจซื้อขายแลกเปลี่ยนเงินตราต่างประเทศคือรายได้ต่อปีประมาณ 56,250 ดอลลาร์สหรัฐ

| รายได้ที่ต้องเสียภาษี | อัตราภาษี | จำนวนเงินที่หัก |

|---|---|---|

| จากประมาณ 6.25 ดอลลาร์ ถึงประมาณ 12,181 ดอลลาร์ | 5% | ประมาณ 0.00 ดอลลาร์สหรัฐ |

| จากประมาณ 12,188 ดอลลาร์ ถึงประมาณ 20,619 ดอลลาร์ | 10% | ประมาณ 609.38 ดอลลาร์สหรัฐ |

| จากประมาณ 20,625 ดอลลาร์ ถึงประมาณ 43,431 ดอลลาร์ | 20% | ประมาณ 2,672 ดอลลาร์สหรัฐ |

| จากประมาณ 43,438 ดอลลาร์ เป็นประมาณ 56,244 ดอลลาร์ | 23% | ประมาณ 3,975 ดอลลาร์สหรัฐ |

| จากประมาณ 56,250 ดอลลาร์ ถึงประมาณ 112,494 ดอลลาร์ | 33% | ประมาณ 9,600 ดอลลาร์สหรัฐ |

| จากประมาณ 112,500 ดอลลาร์สหรัฐ ถึงประมาณ 249,994 ดอลลาร์สหรัฐ | 40% | ประมาณ 17,475 ดอลลาร์สหรัฐ |

| ประมาณ 250,000 ดอลลาร์สหรัฐ หรือมากกว่านั้น | 45% | ประมาณ 29,975 ดอลลาร์สหรัฐ |

ตารางด้านบนแสดงอัตราภาษีเงินได้บุคคลธรรมดา สำหรับรายได้ระหว่างประมาณ 43,438 ดอลลาร์ถึงประมาณ 56,250 ดอลลาร์ อัตราภาษีคือ 23% ซึ่งต่ำกว่าอัตราภาษีเงินได้นิติบุคคลที่ 23.2%

นอกจากนี้ เนื่องจากอัตราภาษีจะอยู่ที่ 33% เมื่อรายได้ของคุณเกินประมาณ 56,250 ดอลลาร์ การจดทะเบียนบริษัทจะช่วยลดภาระภาษีของคุณได้

อย่างไรก็ตาม หากคุณพบว่าการสร้างผลกำไรอย่างสม่ำเสมอทุกปีเป็นเรื่องยาก การจดทะเบียนบริษัทอาจส่งผลให้คุณต้องเสียภาษีในอัตราที่สูงขึ้น นอกจากนี้ยังมีค่าใช้จ่ายในการบำรุงรักษาอย่างต่อเนื่องหลังจากการจดทะเบียนบริษัท ดังนั้นจึงเป็นสิ่งสำคัญที่จะต้องทำความเข้าใจข้อดีและข้อเสียก่อนตัดสินใจว่าจะจดทะเบียนบริษัทหรือไม่

ผู้ที่ให้ความสำคัญกับผลประโยชน์ทางภาษีสามารถคาดหวังได้ว่าจะประหยัดภาษีได้อย่างมากโดยใช้ "การแลกเปลี่ยนเงินตราภายในประเทศ" ซึ่งมีอัตราภาษีเงินได้คงที่ที่ 15%

คำถามที่พบบ่อยเกี่ยวกับค่าใช้จ่ายในการซื้อขายฟอเร็กซ์ในต่างประเทศ

มีข้อจำกัดเรื่องค่าใช้จ่ายในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศหรือไม่?

ไม่มีการกำหนดวงเงินสูงสุด สำหรับค่าใช้จ่ายในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

อย่างไรก็ตาม หากคุณรวมรายการที่ไม่เกี่ยวข้องกับการแลกเปลี่ยนเงินตราต่างประเทศเป็นค่าใช้จ่าย หรือหากจำนวนค่าใช้จ่ายที่อ้างสิทธิ์เมื่อเทียบกับกำไรของคุณสูงอย่างเห็นได้ชัด คุณอาจถูกตรวจสอบภาษี ดังนั้นโปรดตรวจสอบให้แน่ใจว่าคุณยื่นภาษีอย่างถูกต้องตามกฎหมาย

หากไม่แน่ใจว่าค่าใช้จ่ายนั้นสามารถหักลดหย่อนภาษีได้หรือไม่ ฉันจะไปขอคำแนะนำได้ที่ไหน

หากคุณมีข้อสงสัยเกี่ยวกับค่าใช้จ่าย เช่น ค่าใช้จ่ายนั้นสามารถหักลดหย่อนภาษีได้หรือไม่ คุณสามารถขอคำแนะนำได้ที่นี่:

- สายด่วนภาษีแห่งชาติ

- นักบัญชีภาษี

นอกจากนี้คุณยังสามารถปรึกษาผ่าน "แชทบอทให้คำปรึกษาด้านภาษี" หรือ "คำตอบสำหรับคำถาม" ที่มีอยู่บนเว็บไซต์อย่างเป็นทางการของกรมสรรพากรได้อีก

การยื่นแบบแสดงรายการภาษีโดยไม่ตรวจสอบรายละเอียดให้ถูกต้อง อาจถือเป็นการหลีกเลี่ยงภาษี ดังนั้นหากมีข้อสงสัยใด ๆ โปรดปรึกษาผู้เชี่ยวชาญ

คอมพิวเตอร์สามารถนำมาหักเป็นค่าใช้จ่ายทางธุรกิจสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศได้หรือไม่?

สามารถเบิกค่าใช้จ่าย ของคอมพิวเตอร์ เป็นค่าใช้จ่ายทางธุรกิจสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ ได้

อย่างไรก็ตาม หากคุณซื้อคอมพิวเตอร์ที่มีราคาประมาณ 625 ดอลลาร์ขึ้นไป คุณจะต้องกระจายค่าใช้จ่ายนั้นออกไปในระยะเวลาหลายปี (การเสื่อมราคา)

นอกจากนี้ เมื่อเบิกค่าใช้จ่ายด้านการสื่อสารเป็นค่าใช้จ่ายทางธุรกิจ โปรดคำนวณเปอร์เซ็นต์การใช้งานและแจ้งรายละเอียดให้ถูกต้องด้วย

ค่าใช้จ่ายในการรับประทานอาหารรวมอยู่ในค่าใช้จ่ายในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศหรือไม่?

สามารถเบิกค่าอาหารที่รับประทานระหว่างเข้าร่วมสัมมนาด้านการแลกเปลี่ยนเงินตราต่างประเทศเป็นค่าใช้จ่ายทางธุรกิจได้

อย่างไรก็ตามค่าใช้จ่ายที่ไม่เกี่ยวข้องกับอัตราแลกเปลี่ยน เช่น การรับประทานอาหารนอกบ้าน หรือค่าใช้จ่ายในการซื้อของชำในชีวิตประจำวัน ไม่สามารถนำมาหักลดหย่อนภาษีได้

หากการซื้อขายฟอเร็กซ์ในต่างประเทศแล้วขาดทุนหลังจากหักค่าใช้จ่ายแล้ว ควรทำอย่างไร?

แม้ว่าคุณจะได้รับกำไรจากการซื้อขายฟอเร็กซ์ในต่างประเทศ แต่หากสุดท้ายแล้วคุณขาดทุนหลังจากหักค่าใช้จ่ายแล้วคุณก็ไม่จำเป็นต้องยื่นแบบแสดงรายการภาษี

อย่างไรก็ตาม โปรดจำไว้ว่า หากรายได้ของคุณหลังจากหักค่าใช้จ่ายที่จำเป็นแล้วเหลือเพียงประมาณ 0.01 ดอลลาร์ คุณก็จะต้องยื่นแบบแสดงรายการภาษีท้องถิ่นอยู่ดี

ฉันสามารถกำหนดเปอร์เซ็นต์ของค่าใช้จ่ายได้เองหรือไม่?

ไม่มีมาตรฐานที่ชัดเจนสำหรับเปอร์เซ็นต์ของค่าใช้จ่าย คุณสามารถตัดสินใจได้เอง

อย่างไรก็ตาม หากจำนวนค่าใช้จ่ายที่แจ้งนั้นสูงเกินไปอย่างเห็นได้ชัด คุณอาจถูกตรวจสอบภาษีได้ ในระหว่างการตรวจสอบภาษี ไม่เพียงแต่จำนวนเงินเท่านั้น แต่ยังรวมถึงวัตถุประสงค์ในการใช้งานและเอกสารประกอบด้วยที่จะถูกตรวจสอบอย่างละเอียด ดังนั้นโปรดตรวจสอบให้แน่ใจว่าได้บันทึกค่าใช้จ่ายอย่างถูกต้องและหลีกเลี่ยงการหลีกเลี่ยงภาษี

ค่าใช้จ่ายใดบ้างที่เกี่ยวข้องกับการซื้อขายเงินตราต่างประเทศที่ไม่สามารถหักลดหย่อนได้?

ค่าใช้จ่ายที่ไม่สามารถหักลดหย่อนได้สำหรับการซื้อขายเงินตราต่างประเทศค่าใช้จ่ายที่ "ไม่เกี่ยวข้องกับการซื้อขายเงินตราต่าง"

ค่าใช้จ่ายต่างๆ เช่น หนังสือ สัมมนา และค่าธรรมเนียมการซื้อขายที่เกี่ยวข้องกับ FX สามารถนำมาหักลดหย่อนเป็นค่าใช้จ่ายทางธุรกิจได้ แต่ค่าใช้จ่ายอื่นๆ เช่น ค่าอาหารกับเพื่อน หรือค่าเช่าบ้านเต็มจำนวนนั้นไม่สามารถนำมาหักลดหย่อนได้

นอกจากนี้ "ส่วนต่างราคา" ซึ่งมักเข้าใจผิดว่าเป็นค่าธรรมเนียมการทำธุรกรรม นั้น รวมอยู่ในราคาซื้อ/ขาย ณ เวลาที่ทำธุรกรรมแล้ว ดังนั้นจึงไม่ถือว่าเป็นค่าใช้จ่าย

หากค่าใช้จ่ายสูงเกินไปเมื่อเทียบกับกำไร อาจทำให้เกิดความสงสัยเรื่องการฉ้อโกงและนำไปสู่การตรวจสอบภาษีได้ ดังนั้นจึงต้องบันทึกค่าใช้จ่ายให้ถูกต้องตามกฎหมาย

สรุป

นี่เป็นการสรุปการอภิปรายของเราเกี่ยวกับต้นทุนที่เกี่ยวข้องกับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

สุดท้ายนี้ เรามาทบทวนประเด็นสำคัญกันอีกครั้ง

- การซื้อขายฟอเร็กซ์ในต่างประเทศอยู่ภายใต้ระบบภาษีแบบก้าวหน้า หมายความว่ายิ่งกำไรของคุณสูงเท่าไร อัตราภาษีของคุณก็จะยิ่งสูงขึ้นเท่านั้น

- เนื่องจากผลขาดทุนไม่สามารถยกยอดไปปีถัดไปได้ และสามารถนำไปหักล้างกับรายได้เบ็ดเตล็ดอื่น ๆ เท่านั้น คุณจึงสามารถประหยัดภาษีได้โดยการบันทึกค่าใช้จ่ายทั้งหมดอย่างละเอียดถี่ถ้วน

- ค่าใช้จ่ายที่เกี่ยวข้องกับ FX รวมถึงค่าหนังสือ ค่าสัมมนา และค่าธรรมเนียมการซื้อขาย สามารถหักลดหย่อนภาษีได้เต็มจำนวน

- ค่าเช่าและค่าใช้จ่ายในการสื่อสารสามารถนำมาหักลบได้บางส่วนตามปริมาณการใช้งาน

- ไม่มีการกำหนดวงเงินสูงสุดสำหรับค่าใช้จ่ายที่สามารถนำมาหักลดหย่อนได้ และสามารถกำหนดเปอร์เซ็นต์ได้ตามต้องการ แต่การตัดสินใจขั้นสุดท้ายขึ้นอยู่กับสำนักงานสรรพากร

- ควรเก็บใบเสร็จและใบแจ้งหนี้ไว้เป็นหลักฐานอย่างน้อย 5 ปี

- หากกำไรต่อปีของคุณอยู่ที่ประมาณ 56,250 ดอลลาร์ขึ้นไป การจดทะเบียนบริษัทจะช่วยให้คุณประหยัดภาษีได้มากขึ้น

หากคุณนับค่าใช้จ่ายซ้ำโดยไม่ได้ตั้งใจ หรือรวมค่าใช้จ่ายที่ไม่เกี่ยวข้องกับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ คุณอาจถูกตรวจสอบภาษี และในกรณีที่เลวร้ายที่สุด คุณอาจถูกตั้งข้อหา "หลีกเลี่ยงภาษี" และต้องเผชิญกับบทลงโทษที่รุนแรง

ควรบันทึกค่าใช้จ่ายให้เป็นไปตามกฎหมายเสมอ และหากมีข้อสงสัยใด ๆ โปรดปรึกษานักบัญชีภาษีหรือผู้เชี่ยวชาญด้านอื่น ๆ