กำไรที่ได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศถือเป็นรายได้ในญี่ปุ่น ดังนั้นเมื่อคุณมีกำไรถึงจำนวนหนึ่ง คุณจะต้องยื่นแบบแสดงรายการภาษีและชำระภาษี

โดยทั่วไปแล้ว การยื่นแบบแสดงรายการภาษีจะต้องดำเนินการระหว่างวันที่ 16 กุมภาพันธ์ถึง 15 มีนาคมของปีถัดไป โดยคำนวณจากรายได้ที่ได้รับตั้งแต่วันที่ 1 มกราคมถึง 31 ธันวาคมของแต่ละปี การเตรียมตัวล่วงหน้าจึงเป็นเรื่องที่ดี

ดังนั้น ในบทความนี้ นอกจากการอธิบายวิธีการยื่นแบบแสดงรายการภาษีแล้ว เราจะอธิบายอย่างละเอียดเกี่ยวกับรายการหักลดหย่อนและค่าปรับต่างๆ เพื่อหลีกเลี่ยงการเสียภาษีโดยไม่จำเป็น

ก่อนที่เราจะไปถึงวิธีการยื่นภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ โปรดตรวจสอบสิ่งนี้ก่อน!

ก่อนที่จะไปดูวิธีการยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ เรามาทำความเข้าใจกันก่อนว่าแบบแสดงรายการภาษีคืออะไร

โดยสรุปแล้ว การยื่นแบบแสดงรายการภาษีคือ "ขั้นตอนในการรายงานจำนวนภาษีที่ควรชำระให้แก่รัฐบาล"

การยื่นภาษีคือ กระบวนการคำนวณรายได้และภาระภาษีของคุณ สำหรับช่วงเวลาตั้งแต่วันที่ 1 มกราคมถึง 31 ธันวาคมของทุก ปี

เนื่องจากภาษีคำนวณจากรายได้ ดังนั้นหากรายได้ที่ต้องเสียภาษีของคุณในปีนั้นเป็นลบ คุณก็ไม่จำเป็นต้องยื่นแบบแสดงรายการภาษี

อย่างไรก็ตาม หากคุณได้หักภาษี ณ ที่จ่ายหรือชำระภาษีโดยประมาณไปแล้ว คุณจะต้องยื่นแบบแสดงรายการภาษีเพื่อให้สามารถชำระเงินส่วนเกินหรือส่วนขาดได้

โดยทั่วไปแล้ว ระยะเวลาการยื่นภาษีจะ กำหนดไว้ตั้งแต่ วันที่ 16 กุมภาพันธ์ถึงวันที่ 15 มีนาคมของปีถัดไป การเตรียมตัวล่วงหน้าจะช่วยให้คุณไม่ต้องเร่งรีบในช่วงเวลาการยื่นภาษี

การไม่ยื่นแบบแสดงรายการภาษีจะส่งผลให้ถูกปรับ

หากคุณมีหน้าที่ต้องยื่นแบบแสดงรายการภาษีและไม่ยื่นภายในกำหนดเวลา คุณจะต้องเสียค่าปรับและภาษีเพิ่มเติม

- การไม่แจ้งรายได้ที่ต้องเสียภาษีจะส่งผล

ให้ถูกปรับภาษีในอัตรา 15% ถึง 20% - หากคุณยื่นหรือชำระภาษีหลังจากกำหนดเวลา

จะมีการเรียกเก็บค่าปรับสำหรับการชำระล่าช้าในอัตรา 2.4% ถึง 14.6% - ในกรณีที่ประมาทเลินเล่ออย่างร้ายแรง เช่น การปกปิดรายได้

จะมีการเรียกเก็บภาษีปรับในอัตราสูงถึง 35% ถึง 40% - หากคุณยื่นแบบแสดงรายการภาษีหลังจากกำหนดเวลา หรือหากมีเอกสารไม่ครบถ้วนหรือมีการปกปิดข้อมูล

สถานะการคืนภาษีสีฟ้าของคุณอาจถูกเพิกถอน หรือการหักลดหย่อนพิเศษของคุณอาจถูกลดลง

กำไรจากการซื้อขายเงินตราต่างประเทศก็ต้องเสียภาษีเงินได้ของญี่ปุ่นเช่นกัน ดังนั้นโปรดตรวจสอบให้แน่ใจว่าได้ยื่นแบบแสดงรายการภาษีอย่างถูกต้องหากคุณมีกำไร

คุณต้องยื่นแบบแสดงรายการภาษีหากคุณเป็นพนักงานประจำและรายได้ต่อปีของคุณเกินประมาณ 1,250 ดอลลาร์สหรัฐ

หากพนักงานประจำได้รับรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศมากกว่าประมาณ 1,250 ดอลลาร์สหรัฐ พวกเขาจะต้องยื่นแบบแสดงรายการภาษี

พนักงานเงินเดือน

| กลุ่มเป้าหมาย | - บุคคลที่ได้รับเงินเดือนจากนายจ้าง เช่น พนักงานบริษัท หรือพนักงานพาร์ทไทม์- บุคคลที่มีรายได้จากเงินบำนาญของรัฐ เป็นต้น |

|---|

โดยทั่วไป หากรายได้ของคุณมาจากเงินเดือนของบริษัทเพียงอย่างเดียว คุณไม่จำเป็นต้องยื่นแบบแสดงรายการภาษี เนื่องจากบริษัทของคุณจะเป็นผู้คำนวณและชำระภาษีให้คุณ

อย่างไรก็ตามหากพนักงานบริษัทมีรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศมากกว่าประมาณ 1,250 ดอลลาร์ หรือหากแม่บ้านหรือนักเรียนมีรายได้มากกว่าจำนวนที่กำหนด พวกเขาจะต้องยื่นแบบแสดงรายการภาษี

โปรดทราบว่าเงื่อนไขสำหรับการยื่นแบบแสดงรายการภาษีนั้นรวมถึงรายได้เบ็ดเตล็ดอื่นๆ นอกเหนือจากรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ หากคุณมีรายได้เบ็ดเตล็ดอื่นๆ นอกเหนือจากรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ โปรดอย่าลืมรวมรายได้เหล่านั้นไว้ในยอดรวมด้วย

สำหรับเจ้าของธุรกิจ ฯลฯ เมื่อยอดเงินเกินประมาณ 3,000 ดอลลาร์สหรัฐ

หากคุณประกอบอาชีพอิสระหรือไม่ได้รับเงินเดือน คุณจะต้องยื่นแบบแสดงรายการภาษีหากคุณมีรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศมากกว่าประมาณ 3,000 ดอลลาร์สหรัฐ

คนงานที่ไม่ได้รับเงินเดือน

| กลุ่มเป้าหมาย | บุคคลว่างงาน บุคคลที่ประกอบอาชีพอิสระ แม่บ้าน นักเรียน และบุคคลอื่นๆ ที่ไม่ได้รับเงินเดือน |

|---|

แตกต่างจากพนักงานประจำบุคคลที่ไม่ได้รับเงินเดือนประจำจะต้องยื่นแบบแสดงรายการภาษีหากรายได้เบ็ดเตล็ด (กำไรหักค่าใช้จ่าย) เกินประมาณ 3,000 ดอลลาร์สหรัฐ

กำไรและขาดทุนที่ยังไม่เกิดขึ้นจริงนั้นไม่ต้องเสียภาษี

เนื่องจากเฉพาะกำไรและขาดทุนที่เกิดขึ้นจริงเท่านั้นที่ต้องเสียภาษี ดังนั้นกำไรและขาดทุนที่ยังไม่เกิดขึ้นจริงจากสถานะการลงทุนที่ยังไม่ได้ปิดบัญชีจึงไม่ต้องเสียภาษี

โปรดทราบว่า คะแนนสวอปที่ได้รับเพื่อป้องกันความเสี่ยงจากความผันผวนของอัตราดอกเบี้ยและอัตราแลกเปลี่ยน จะต้องเสียภาษีเมื่อได้รับและโอนเข้าบัญชีของคุณแล้ว

อย่างไรก็ตาม เงินคืนที่ได้รับนั้นต้องเสียภาษี

เงินคืนที่ได้รับจากโบรกเกอร์ FX ผ่านการเปิดบัญชีหรือแคมเปญฝากเงินนั้นต้องเสียภาษี

โดยทั่วไปแล้วเงินคืน (cashback) ถือเป็นรายได้ชั่วคราว

จำนวนเงินที่ต้องเสียภาษีคำนวณโดยการหักค่าลดหย่อนพิเศษประมาณ 3,125 ดอลลาร์ออกจากรายได้ชั่วคราว แล้วคูณผลลัพธ์ด้วยครึ่งหนึ่ง หากคุณมีรายได้ชั่วคราวอื่น ๆ คุณต้องยื่นแบบแสดงรายการภาษีหากจำนวนเงินที่ต้องเสียภาษีทั้งหมดเกินประมาณ 1,250 ดอลลาร์

| สูตรคำนวณรายได้ชั่วคราว: รายได้ชั่วคราวทั้งหมด -ค่าใช้จ่าย - ค่าลดหย่อนพิเศษ (ประมาณ 3,125 ดอลลาร์) = รายได้ชั่วคราว |

| สูตรคำนวณจำนวนเงินที่ต้องเสียภาษีของรายได้ชั่วคราว: รายได้ชั่วคราว × 1/2 = จำนวนเงินที่ต้องเสียภาษีของรายได้ชั่วคราว |

นอกจากนี้ เนื่องจากรายได้ชั่วคราวอยู่ภายใต้การเก็บภาษีแบบครอบคลุม จึงต้องนำจำนวนรายได้ชั่วคราวที่ต้องเสียภาษีไปรวมกับรายได้อื่น ๆ เช่น เงินเดือน เมื่อคำนวณภาษี

รายได้ชั่วคราวที่ต้องเสียภาษีของคุณเกินประมาณ 1,250 ดอลลาร์สำหรับพนักงานประจำ หรือประมาณ 3,000 ดอลลาร์สำหรับพนักงานที่ไม่มีเงินเดือน คุณจะต้องยื่นแบบแสดงรายการภาษี

ไม่สามารถนำผลขาดทุนไปหักลบในปีถัดไปได้

ผลขาดทุนจากการซื้อขายเงินตราต่างประเทศไม่สามารถนำไปหักล้างกับรายได้ในปีถัดไปได้

อย่างไรก็ตาม หากคุณใช้โบรกเกอร์ฟอเร็กซ์ต่างประเทศหลายแห่ง คุณสามารถหักล้างรายได้จากโบรกเกอร์ฟอเร็กซ์ต่างประเทศอื่นๆ ในปีเดียวกัน และคำนวณรายได้ที่ต้องเสียภาษีตามนั้นได้

นอกจากนี้ ผลขาดทุนที่เกิดขึ้นจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศ สามารถนำไปหักลบในอีกสามปีข้างหน้าได้

| หากคุณใช้โบรกเกอร์ฟอเร็กซ์ต่างประเทศสามรายในปีเดียวกันนายหน้า A: ขาดทุนประมาณ 3,125 ดอลลาร์ นายหน้า B: กำไร 1,000,000 ดอลลาร์ นายหน้า C: กำไร 300,000 ดอลลาร์

หลังจากหักล้างผลขาดทุนของบริษัท A (ประมาณ 3,125 ดอลลาร์) กำไรของบริษัท B (ประมาณ 6,250 ดอลลาร์) และบริษัท C (ประมาณ 1,875 ดอลลาร์) แล้ว ภาษีจะถูกคำนวณจากเงินประมาณ 5,000 ดอลลาร์สำหรับปีนั้น |

| หากคุณประสบความสูญเสียในการซื้อขายฟอเร็กซ์ในต่างประเทศปีที่ 1: ขาดทุนประมาณ 3,125 ดอลลาร์ ปีที่ 2: กำไรประมาณ 6,250 ดอลลาร์

เนื่องจากผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศไม่สามารถนำไปหักลบในปีถัดไปได้ ดังนั้นภาษีจะถูกคำนวณจากยอดเงินประมาณ 6,250 ดอลลาร์สหรัฐในปีที่สอง |

| หากคุณประสบความสูญเสียในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศปีที่ 1: ขาดทุนประมาณ 3,125 ดอลลาร์ ปีที่ 2: กำไรประมาณ 6,250 ดอลลาร์

เนื่องจากผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศภายในประเทศสามารถนำไปหักลบในปีถัดไปได้ เราจึงหักเงินประมาณ 3,125 ดอลลาร์จากกำไรในปีที่สองซึ่งอยู่ที่ประมาณ 6,250 ดอลลาร์ จากนั้นจึงคำนวณภาษีจากเงินที่เหลือประมาณ 3,125 ดอลลาร์ |

โปรดทราบว่า การซื้อขายฟอเร็กซ์ในประเทศและต่างประเทศมีระบบภาษีที่แตกต่างกัน ดังนั้นกำไรและขาดทุนจากการซื้อขายในแต่ละส่วนจึงไม่สามารถนำมาหักล้างกันได้

หากคุณต้องการลดภาระภาษี ให้แจ้งค่าใช้จ่ายของคุณ

เพื่อลดภาษีจากการซื้อขายเงินตราต่างประเทศ ควรบริหารจัดการค่าใช้จ่ายอย่างมีประสิทธิภาพ

ภาษีจะคำนวณโดยการคูณอัตราภาษีกับจำนวนรายได้ ซึ่งก็คือผลกำไรจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศหักด้วยค่าใช้จ่ายและการหักลดหย่อนรายได้

ดังนั้น หากคุณมีค่าใช้จ่ายที่เกี่ยวข้องกับการซื้อขายเงินตราต่างประเทศคุณสามารถลดรายได้ที่ต้องเสียภาษีได้โดยการหักค่าใช้จ่ายเหล่านั้นออกจากกำไร ส่งผลให้เสียภาษีน้อยลง

ยิ่งคุณหักค่าใช้จ่ายจากรายได้ได้มากเท่าไหร่ ก็ยิ่งช่วยประหยัดภาษีได้มากขึ้น และภาษีที่คุณต้องจ่ายก็จะยิ่งต่ำลงเท่านั้น ดังนั้น เมื่อยื่นแบบแสดงรายการภาษี อย่าลืมรวมค่าใช้จ่ายที่หักลดหย่อนจากรายได้อื่นๆ นอกเหนือจากค่าใช้จ่ายทางธุรกิจด้วย

ค่าใช้จ่ายจะคำนวณจากค่าใช้จ่ายที่ "เชื่อมโยงกับยอดขาย"

เมื่อคำนวณค่าใช้จ่ายที่เกี่ยวข้องกับการซื้อขายเงินตราต่างประเทศคุณควรใช้ค่าใช้จ่ายที่ใช้เฉพาะสำหรับการซื้อขายเงินตราต่างประเทศและเชื่อมโยงกับยอดขายเป็นเกณฑ์ในการคำนวณ

ดังนั้น สินค้าอุปโภคบริโภคส่วนบุคคลที่ใช้ในชีวิตประจำวันและค่าใช้จ่ายในการรับประทานอาหารส่วนตัวจึงไม่ถือเป็นค่าใช้จ่ายทางธุรกิจ

นอกจากนี้ แม้ว่าค่าใช้จ่ายทั้งหมดของคอมพิวเตอร์และการเข้าถึงอินเทอร์เน็ตที่ใช้สำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศสามารถนำมาหักลดหย่อนภาษีได้ แต่หากคุณใช้เพื่อวัตถุประสงค์ส่วนตัวและธุรกิจ คุณต้องคำนวณอัตราส่วนการใช้งานและรวมเฉพาะจำนวนเงินที่ใช้สำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศเป็นค่าใช้จ่ายเท่านั้น

หากคุณไม่แน่ใจว่ารายการใดสามารถนำมาหักลดหย่อนภาษีได้หรือไม่ โปรดติดต่อสำนักงานสรรพากรที่ใกล้ที่สุดเพื่อขอคำยืนยัน

วิธีการยื่นภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ! คำอธิบายขั้นตอนอย่างละเอียด

คู่มือนี้ให้คำอธิบายที่ชัดเจนพร้อมภาพประกอบเกี่ยวกับวิธีการยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

① ก่อนยื่นแบบแสดงรายการภาษี โปรดเตรียม "หมายเลขประจำตัวผู้เสียภาษี" และ "งบกำไรขาดทุนประจำปี" เป็นต้น

เมื่อยื่นแบบแสดงรายการภาษี โปรดเตรียมเอกสารทั้งสี่รายการต่อไปนี้

- เอกสารที่แสดงหมายเลข My Number ของคุณ

- รายงานการซื้อขายประจำปีสำหรับการซื้อขายเงินตราต่างประเทศ

- ใบเสร็จรับเงินสำหรับค่าใช้จ่ายที่จำเป็น

- ใบรับรองการหักลดหย่อนภาษีประเภทต่างๆ

สำหรับผู้ที่ได้รับการปรับปรุงภาษีสิ้นปีจากนายจ้างและได้ยื่นใบรับรองการหักลดหย่อนที่จำเป็นแล้ว ไม่จำเป็นต้องยื่นเอกสารดังกล่าวอีก

<วิธีการจัดทำงบกำไรขาดทุนประจำปี >

งบกำไรขาดทุนประจำปีเป็นเอกสารที่สรุปประวัติการซื้อขายของคุณในรอบหนึ่งปี โดยแสดงกำไรและขาดทุนของคุณในปีนั้น

เมื่อยื่นแบบแสดงรายการภาษี คุณจะต้องเข้าใจกำไรและขาดทุนประจำปีของคุณ ดังนั้นอย่าลืมเตรียมข้อมูลเหล่านั้นไว้ล่วงหน้า

ต่อไปนี้เราจะอธิบายวิธีการแสดงผลข้อมูลเมื่อทำการซื้อขายโดยใช้ MT4 หรือ MT5

- เปิดบัญชี MT4/MT5 จากบัญชีฟอเร็กซ์ต่างประเทศของคุณ

- เปิดแท็บ "ประวัติบัญชี" คลิกขวา แล้วเลือก "ระบุช่วงเวลา"

- ระบุช่วงเวลาสำหรับการยื่นแบบแสดงรายการภาษีของคุณ (ตัวอย่างเช่น หากคุณยื่นแบบแสดงรายการภาษีในปี 2023 ช่วงเวลาคือตั้งแต่วันที่ 1 มกราคม ถึง 31 ธันวาคม 2022)

- คลิกขวาแล้วเลือก "บันทึกรายงาน" เพื่อบันทึกข้อมูล

ขั้นตอนนี้เป็นการเสร็จสิ้นการจัดทำงบกำไรขาดทุนประจำปี

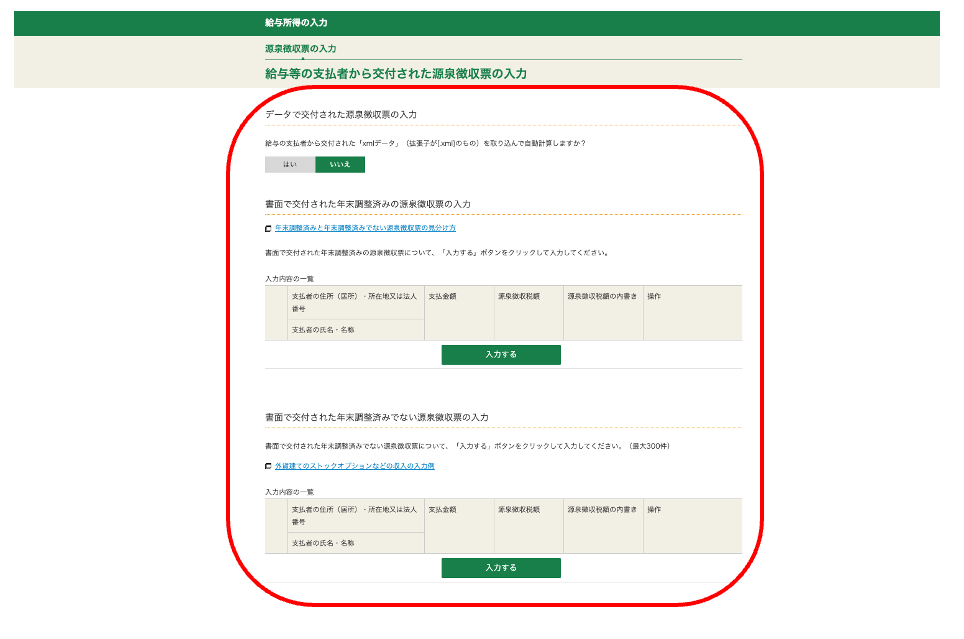

หากคุณเป็นพนักงานบริษัท คุณจะต้องมีใบแจ้งยอดภาษีหัก ณ ที่จ่าย

หากคุณเป็นพนักงานบริษัทหรือมีรายได้จากเงินเดือนประเภทอื่น คุณจะต้องมีใบแจ้งยอดภาษีหัก ณ ที่จ่าย

ใบแจ้งหักภาษี ณ ที่จ่าย คือเอกสารที่นายจ้างออกให้ ซึ่งระบุรายละเอียดเงินเดือนประจำปีและรายได้อื่นๆ ของคุณ

เมื่อยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ คุณจะต้องรวมรายได้จากเงินเดือนของคุณในการคำนวณภาษีเงินได้ ดังนั้นโปรดเตรียมตัวล่วงหน้าให้พร้อม

② เข้าสู่หน้าเตรียมยื่นภาษีของกรมสรรพากรแห่งชาติ

ขั้นตอนต่อไป เราจะเตรียมเอกสารที่จำเป็นสำหรับการยื่นภาษีของคุณ

เข้าสู่"เริ่มการเตรียมแบบยื่นภาษี"คลิก ส่วนการเตรียมแบบยื่นภาษี และ

ส่วนนี้จะอธิบายวิธีการพิมพ์และส่งแบบแสดงรายการภาษีของคุณ คลิก "พิมพ์และส่ง"

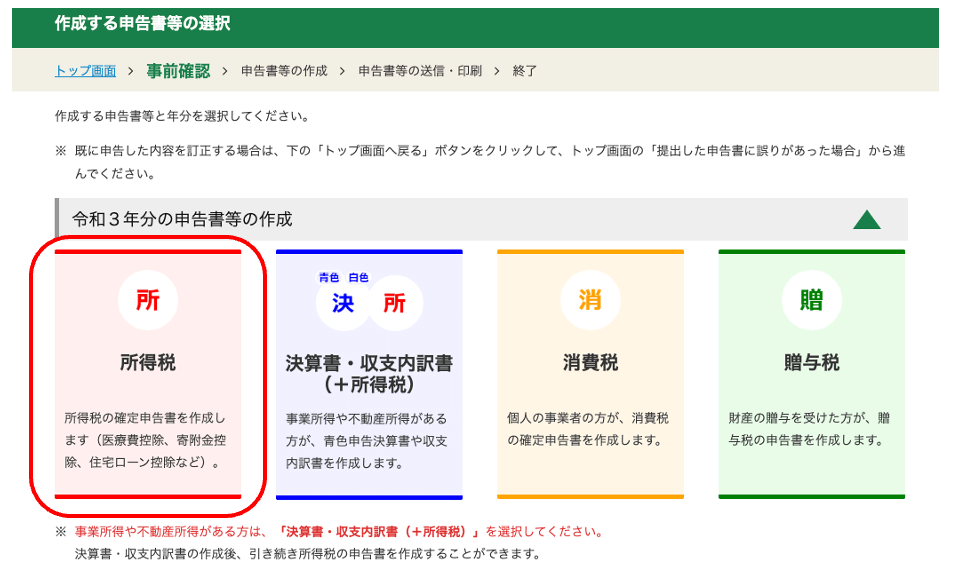

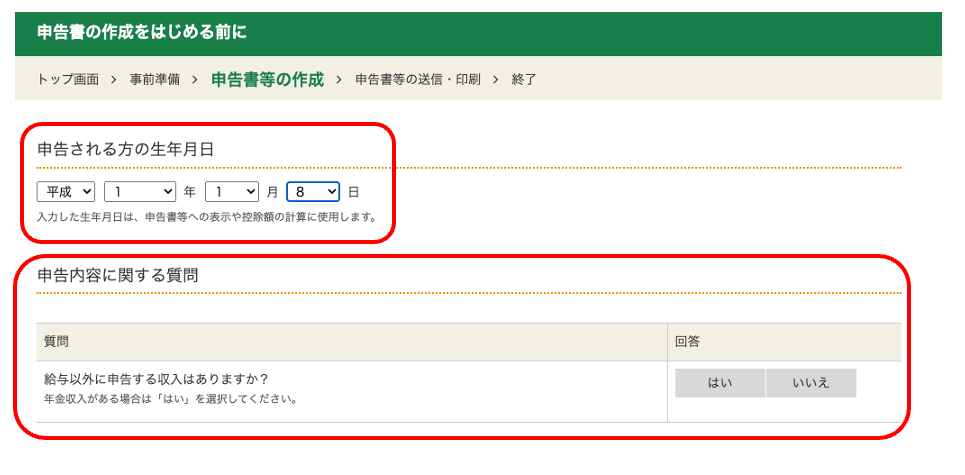

③ เลือก "ภาษีเงินได้" และเริ่มสร้างข้อมูล

เลือกแบบฟอร์มยื่นภาษีที่คุณต้องการจัดทำ

เลือกปีที่คุณจะยื่นแบบแสดงรายการภาษี จาก นั้นคลิก "ภาษีเงินได้"

ก่อนที่คุณจะเริ่มเตรียมแบบแสดงรายการภาษี คุณจะต้องเลือก "วันเดือนปีเกิด" ของผู้ยื่นแบบแสดงรายการภาษี และ เลือกว่าบุคคล นั้นมี "รายได้อื่นนอกเหนือจากเงินเดือน" หรือไม่

ตอนนี้เราจะเริ่มขั้นตอนการยื่นภาษีอย่างเป็นทางการกันแล้ว

④ กรอกเงินเดือนและรายละเอียดอื่นๆ ตามคำแนะนำบนหน้าจอ

กรอกรายได้หรือค่าจ้างของคุณ

โปรดระบุรายได้ของคุณหากคุณมีรายได้อื่นนอกเหนือจากเงินเดือนหรือรายได้จากการเทรดฟอเร็กซ์ในต่างประเทศ

ผู้ที่มีรายได้จากเงินเดือนควรกรอกข้อมูลตามใบแจ้งหักภาษี ณ ที่จ่ายที่นายจ้างออกให้

ขั้นตอนนี้เป็นการกรอกข้อมูลเกี่ยวกับเงินเดือนและรายได้อื่นๆ เสร็จสมบูรณ์แล้ว

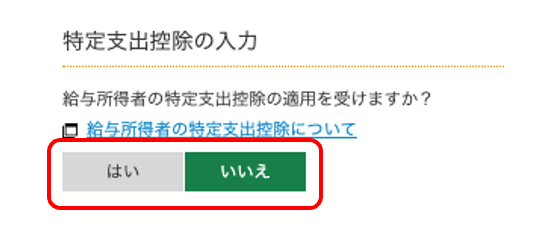

<การหักลดหย่อนค่าใช้จ่ายเฉพาะเจาะจงคืออะไร?>

การหักค่าใช้จ่ายเฉพาะเจาะจงเป็นระบบที่ช่วยให้คุณสามารถหักค่าใช้จ่ายที่เกี่ยวข้องกับธุรกิจออกจากรายได้ของคุณได้ เมื่อคุณเป็นผู้รับผิดชอบค่าใช้จ่ายเหล่านั้นด้วยตนเอง

หากคุณเป็นผู้รับผิดชอบค่าใช้จ่ายของรายการทั้งเจ็ดรายการต่อไปนี้ด้วยตนเอง คุณสามารถขอหักลดหย่อนภาษีได้ในฐานะค่าใช้จ่ายเฉพาะรายการ

- ค่าใช้จ่ายในการเดินทางที่โดยปกติถือว่าจำเป็น

- ค่าใช้จ่ายในการเดินทางเมื่อทำงานนอกสถานที่ทำงานปกติ

- ค่าใช้จ่ายในการย้ายที่อยู่เนื่องจากการย้ายงาน

- ค่าธรรมเนียมการฝึกอบรมเพื่อพัฒนาทักษะและความรู้ที่จำเป็นสำหรับงาน

- ค่าใช้จ่ายในการได้รับคุณวุฒิที่จำเป็นสำหรับงาน

- ค่าใช้จ่ายในการเดินทางของพนักงานที่ทำงานอยู่ต่างจังหวัดเพื่อกลับบ้าน

- หนังสือ เสื้อผ้า และค่าใช้จ่ายด้านความบันเทิงที่จำเป็นสำหรับการทำงาน

อย่างไรก็ตาม จำเป็นต้องมีหลักฐานจากนายจ้างเพื่อขอหักลดหย่อนค่าใช้จ่ายตามที่ระบุไว้

หากคุณมีสิทธิ์ได้รับการหักลดหย่อนค่าใช้จ่ายตามที่กำหนด ให้เลือก "ใช่" สำหรับ "ใช้" และกรอกข้อมูล

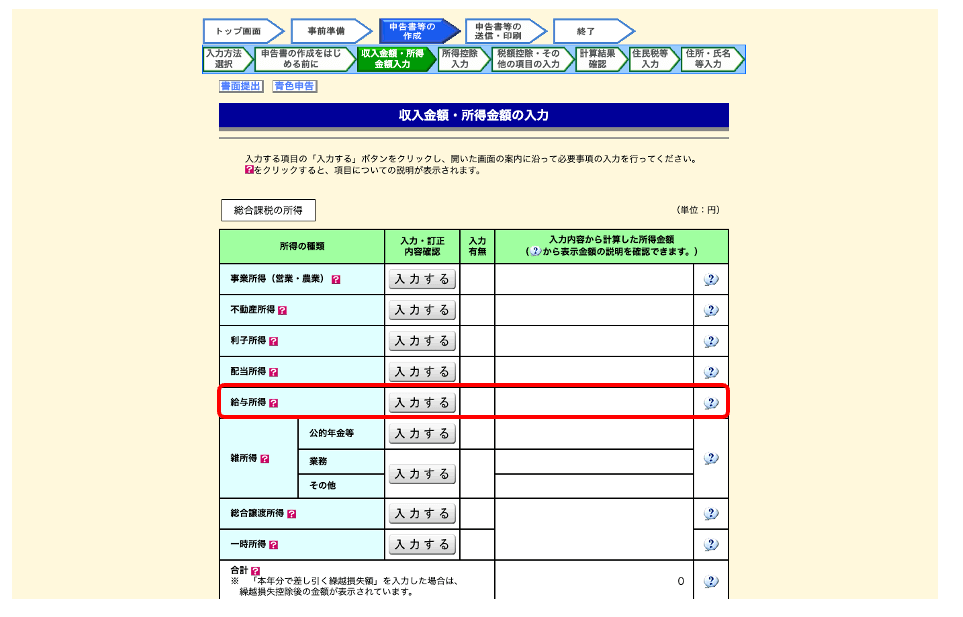

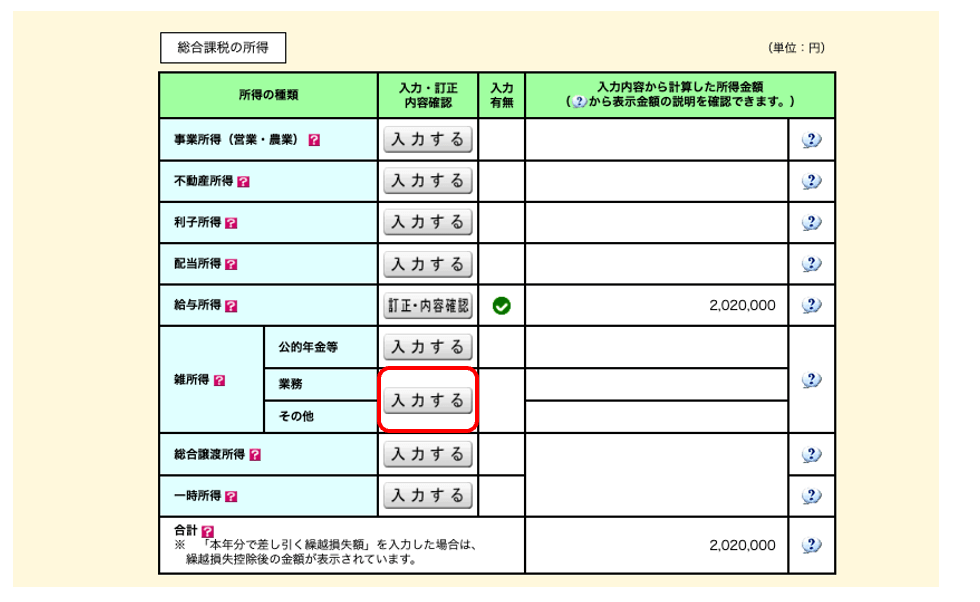

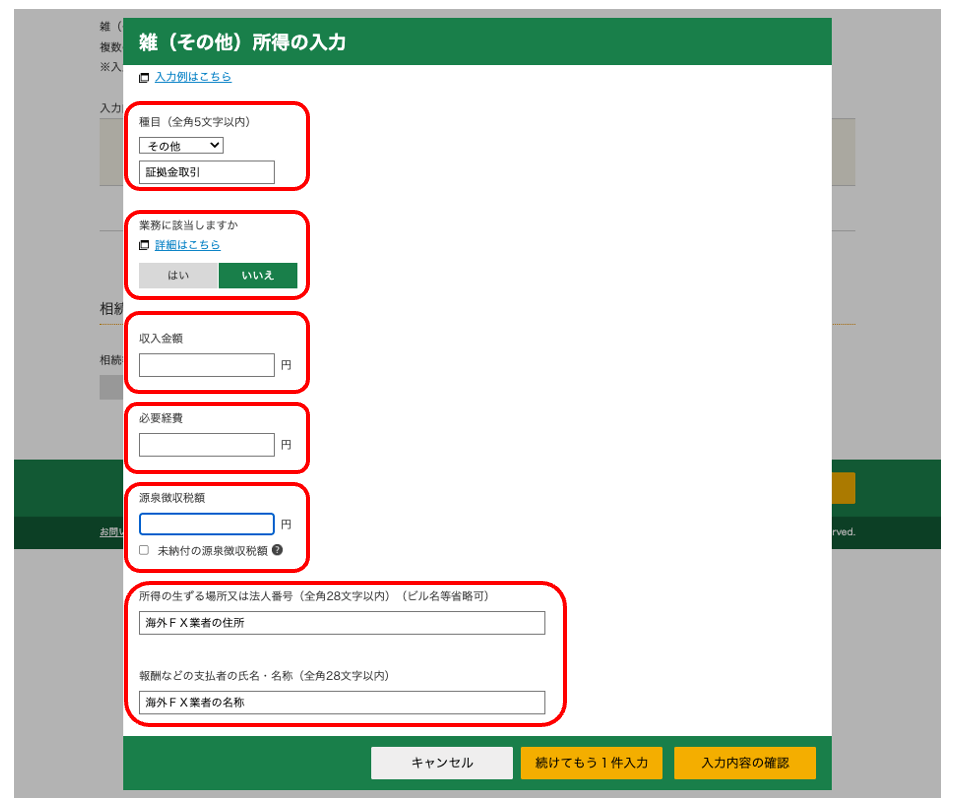

⑤ ป้อนกำไรจริงที่คุณได้รับจากการซื้อขาย FX

เมื่อยื่นแบบแสดงรายการภาษี ให้กรอกรายได้ที่ได้รับจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ ฯลฯ ในส่วน "รายได้เบ็ดเตล็ด"

กรอกรายได้จากการซื้อขายฟอเร็กซ์ในต่างประเทศ ค่าใช้จ่ายที่จำเป็น และข้อมูลเกี่ยวกับโบรกเกอร์ฟอเร็กซ์ในต่างประเทศ

นี่คือข้อมูลสรุปเกี่ยวกับรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

<ตรวจสอบที่อยู่ของศูนย์แลกเปลี่ยนต่างประเทศได้จากเว็บไซต์อย่างเป็นทางการ

เมื่อลงทะเบียนรายได้จากการซื้อขายฟอเร็กซ์ในต่างประเทศ คุณจะต้องกรอกที่อยู่และชื่อของโบรกเกอร์ฟอเร็กซ์ในต่างประเทศ โปรดตรวจสอบเว็บไซต์อย่างเป็นทางการของโบรกเกอร์ฟอเร็กซ์ในต่างประเทศและกรอกข้อมูลที่นั่น

หากไม่แน่ใจ โปรดติดต่อฝ่ายบริการลูกค้า

⑤ กรอกรายการหักลดหย่อนที่เกี่ยวข้อง

หากคุณต้องการขอหักลดหย่อนภาษีต่างๆ เช่น ค่าใช้จ่ายทางการแพทย์ ค่าเบี้ยประกันชีวิต หรือค่าใช้จ่ายสำหรับคู่สมรส โปรดกรอกข้อมูลที่เกี่ยวข้อง

เนื่องจากรายการหักลดหย่อนรายได้ เช่น การหักลดหย่อนเบี้ยประกันชีวิตและการหักลดหย่อนสำหรับคู่สมรส ที่นายจ้างแจ้งไว้ในการปรับปรุงภาษีสิ้นปีนั้น ได้ถูกแสดงไว้ในใบแจ้งยอดภาษีหัก ณ ที่จ่ายของคุณแล้ว คุณจึงไม่จำเป็นต้องกรอกข้อมูลเหล่านี้ที่นี่

⑥ ตรวจสอบจำนวนภาษีและดำเนินการขั้นตอนต่อไป

เมื่อคุณกรอกข้อมูลหักลดหย่อนภาษีเสร็จแล้ว จำนวนเงินที่คุณต้องชำระจะปรากฏขึ้น

ตรวจสอบผลการคำนวณและดำเนินการขั้นตอนต่อไป

⑦ ตรวจสอบข้อมูลเกี่ยวกับภาษีที่อยู่อาศัยและภาษีธุรกิจ แล้วดำเนินการในขั้นตอนต่อไป

หลังจากตรวจสอบผลการคำนวณจำนวนเงินที่ต้องชำระแล้ว โปรดตรวจสอบ หัวข้อ "เรื่องที่เกี่ยวข้องกับภาษีที่อยู่อาศัยและภาษีธุรกิจ"

หลังจากตรวจสอบเนื้อหาเสร็จแล้ว เราจะดำเนินการในขั้นตอนต่อไป

<หากคุณไม่ต้องการให้นายจ้างรู้เรื่องงานเสริมของคุณ ให้เลือก "จ่ายด้วยตนเอง">

ในช่องข้อมูลภาษีผู้มีถิ่นที่อยู่ คุณสามารถเลือกวิธีการจัดเก็บภาษีผู้มีถิ่นที่อยู่สำหรับรายได้อื่นที่ไม่ใช่เงินเดือนและเงินบำนาญของรัฐได้

หากคุณเลือกวิธีการจัดเก็บภาษีแบบพิเศษ จำนวนภาษีที่ต้องชำระสำหรับผู้มีถิ่นพำนักอาศัยจากเงินเดือนและรายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศจะถูกแจ้งให้บริษัทนายจ้างของคุณทราบ ซึ่งอาจเปิดเผยถึงงานเสริมของคุณได้

หากคุณไม่ต้องการให้ใครรู้เกี่ยวกับงานเสริมของคุณ ให้เลือก วิธีการ "จ่ายให้ตัวเอง" ในการชำระภาษีที่อยู่อาศัยของคุณ

⑧ กรอกข้อมูลส่วนตัว เช่น ที่อยู่และชื่อ

คุณจะต้องกรอกข้อมูลส่วนบุคคล เช่น ที่อยู่และชื่อของผู้ยื่นแบบแสดงรายการภาษี

ขั้นตอนนี้เป็นการเสร็จสิ้นการป้อนข้อมูลส่วนบุคคลของคุณ

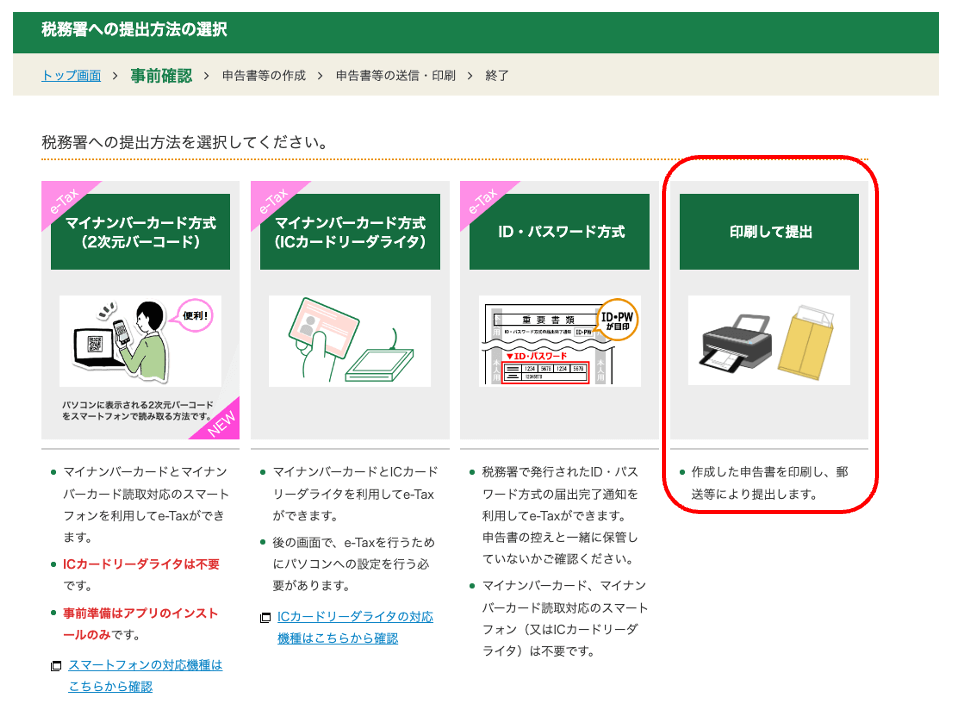

⑨ พิมพ์แบบยื่นภาษีของคุณ

สุดท้ายนี้ ให้พิมพ์แบบฟอร์มยื่นภาษีของคุณออกมา แล้วนำไปยื่นที่สำนักงานสรรพากรที่ใกล้ที่สุด ไม่ว่าจะด้วยตนเองหรือทางไปรษณีย์

ขั้นตอนนี้เป็นการเสร็จสิ้นกระบวนการยื่นภาษีแล้ว

หากคุณไม่แน่ใจ การขอให้ผู้เชี่ยวชาญด้านภาษีจัดการให้คุณน่าจะเป็นทางเลือกที่ดีกว่า

หากคุณไม่แน่ใจเกี่ยวกับวิธีการแจ้งรายได้ ค่าใช้จ่าย และการหักลดหย่อนภาษี ขอแนะนำให้ขอความช่วยเหลือจากนักบัญชีภาษีเพื่อดำเนินการยื่นภาษีให้คุณ

การจ้างนักบัญชีภาษีจะช่วยให้คุณยื่นแบบแสดงรายการภาษีได้อย่างถูกต้อง และยังช่วยให้คุณได้รับกลยุทธ์การประหยัดภาษีที่มีประสิทธิภาพสูงอีกด้วย

นอกจากนี้ คุณยังสามารถปรึกษาหารือกับพวกเขาเกี่ยวกับข้อกังวลใดๆ ที่คุณอาจมี เช่น ผลประกอบการของธุรกิจ หรือการปฏิรูปภาษี และรับคำแนะนำ ซึ่งจะช่วยบรรเทาความวิตกกังวลในอนาคตได้

อย่างไรก็ตาม เนื่องจากจะต้องเสียค่าใช้จ่ายให้กับนักบัญชีภาษี คุณจึงควรพิจารณาว่าผลประโยชน์ที่ได้รับนั้นคุ้มค่ากับค่าใช้จ่ายหรือไม่ ก่อนที่จะจ้างนักบัญชีภาษี

คำถามและคำตอบเกี่ยวกับการยื่นภาษีสำหรับการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ

ต่อไปนี้คือคำถามที่พบบ่อย 4 ข้อเกี่ยวกับการยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ

- อัตราภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศคือเท่าไร?

- ฉันต้องยื่นแบบแสดงรายการภาษีหรือไม่ แม้ว่าฉันจะไม่ได้ถอนเงินใดๆ จากโบรกเกอร์ฟอเร็กซ์ต่างประเทศของฉันเลย?

- ฉันจะรอดพ้นจากการจ่ายภาษีได้หรือไม่?

- อัตราค่าบริการโดยทั่วไปสำหรับการว่าจ้างนักบัญชีภาษีให้ดำเนินการยื่นภาษีทั้งหมดอยู่ที่เท่าไหร่?

มาตรวจสอบรายการที่คุณสนใจกันเลย

ถาม: อัตราภาษีสำหรับการซื้อขายเงินตราต่างประเทศคือเท่าไร?

กำไรที่ได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศนั้นต้องเสียภาษีอย่างครบถ้วนดังนั้นภาษีเงินได้จึงคำนวณโดยใช้ระบบภาษีแบบก้าวหน้า

ระบบภาษีแบบก้าวหน้าคือระบบที่ยิ่งรายได้ที่ต้องเสียภาษีของคุณสูงเท่าไร ภาษีเงินได้ของคุณก็จะยิ่งสูงขึ้นเท่านั้น5% ถึง 45% ขึ้นอยู่กับรายได้ที่ต้องเสียภาษีของคุณอัตราภาษีมีตั้งแต่

ตารางภาษีเงินได้

| รายได้ที่ต้องเสียภาษี | อัตราภาษี | จำนวนเงินที่หัก |

|---|---|---|

| จากประมาณ 6.25 ดอลลาร์ ถึงประมาณ 12,181 ดอลลาร์ | 5% | ประมาณ 0.00 ดอลลาร์สหรัฐ |

| จากประมาณ 12,188 ดอลลาร์ ถึงประมาณ 20,619 ดอลลาร์ | 10% | ประมาณ 609.38 ดอลลาร์สหรัฐ |

| จากประมาณ 20,625 ดอลลาร์ ถึงประมาณ 43,431 ดอลลาร์ | 20% | ประมาณ 2,672 ดอลลาร์สหรัฐ |

| จากประมาณ 43,438 ดอลลาร์ เป็นประมาณ 56,244 ดอลลาร์ | 23% | ประมาณ 3,975 ดอลลาร์สหรัฐ |

| จากประมาณ 56,250 ดอลลาร์ ถึงประมาณ 112,494 ดอลลาร์ | 33% | ประมาณ 9,600 ดอลลาร์สหรัฐ |

| จากประมาณ 112,500 ดอลลาร์ ถึงประมาณ 249,994 ดอลลาร์ | 40% | ประมาณ 17,475 ดอลลาร์สหรัฐ |

| ประมาณ 250,000 ดอลลาร์สหรัฐ หรือมากกว่านั้น | 45% | ประมาณ 29,975 ดอลลาร์สหรัฐ |

ที่มา: อัตราภาษีเงินได้ | สำนักงานสรรพากรแห่งชาติ

โปรดทราบว่าภาษีท้องถิ่นสำหรับการซื้อขายเงินตราต่างประเทศมีอัตราคงที่ที่ 10%

![คุณต้องเสียภาษีเท่าไหร่จากการซื้อขายฟอเร็กซ์ในต่างประเทศ? อัตราภาษี วิธีการคำนวณ และวิธีการยื่นแบบแสดงรายการภาษี [ดูแลโดยนักบัญชีภาษี]](https://money-charger.com/wp-content/uploads/2023/01/海外FX_税金_アイキャッチ-372x209.webp)

ถาม: ฉันต้องยื่นแบบแสดงรายการภาษีหรือไม่ แม้ว่าฉันจะไม่ได้ถอนเงินใดๆ จากโบรกเกอร์ฟอเร็กซ์ต่างประเทศของฉัน?

รายได้ที่ต้องเสียภาษีซึ่งต้องยื่นแบบแสดงรายการภาษีนั้น คำนวณจากกำไรและขาดทุนที่เกิดขึ้นจริง ดังนั้นแม้ว่าคุณจะไม่ได้ถอนเงินจากโบรกเกอร์ฟอเร็กซ์ต่างประเทศของคุณ แต่หากคุณปิดสถานะการซื้อขายและเกิดกำไร คุณก็ต้องยื่นแบบแสดงรายการภาษีอยู่ดี

นอกจากนี้ หากผลรวมของกำไรและขาดทุนที่เกิดขึ้นจริงซึ่งต้องเสียภาษีเกินกว่าประมาณ 1,250 ดอลลาร์สำหรับพนักงานประจำ หรือประมาณ 3,000 ดอลลาร์สำหรับพนักงานที่ไม่มีเงินเดือนประจำ คุณจะต้องยื่นแบบแสดงรายการภาษี

ถาม: ฉันจะรอดพ้นจากการจ่ายภาษีได้หรือไม่?

แม้ว่ารายได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศจะเป็นรายได้ที่ต้องเสียภาษี แต่ถ้าคุณไม่ยื่นแบบแสดงรายการภาษีและชำระภาษี หน่วยงานสรรพากรของญี่ปุ่นก็จะตรวจพบว่าคุณหลีกเลี่ยงการจ่ายภาษีอยู่ดี

เนื่องจากหน่วยงานสรรพากรของญี่ปุ่นควรจะสามารถติดตามรายได้ที่เกิดขึ้นในต่างประเทศผ่านรายงานการโอนเงินไปต่างประเทศและมาตรฐานการรายงานร่วม (Common Reporting Standard หรือ CRS) ได้

รายงานการโอนเงินไปต่างประเทศ คือแบบฟอร์มแจ้งที่คุณต้องยื่นต่อสำนักงานสรรพากรเมื่อคุณฝากกำไรที่ได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศเข้าบัญชีในประเทศญี่ปุ่นเพื่อใช้ในญี่ปุ่น ระบบบริหารความเสี่ยงที่สำคัญ (CRS) คือระบบที่ออกแบบมาเพื่อป้องกันการหลีกเลี่ยงและการเลี่ยงภาษีโดยใช้สถาบันการเงินต่างประเทศ

หากคุณไม่ยื่นแบบแสดงรายการภาษี คุณจะต้องเสียค่าปรับต่างๆ เช่น ค่าปรับสำหรับการไม่ยื่นแบบแสดงรายการภาษี ค่าปรับสำหรับการชำระล่าช้า และค่าปรับจำนวนมาก และคุณจะต้องจ่ายภาษีเพิ่มเติมอีกด้วย

- การไม่แจ้งรายได้ที่ต้องเสียภาษีจะส่งผล

ให้ถูกปรับภาษีในอัตรา 15% ถึง 20% - หากคุณยื่นหรือชำระภาษีหลังจากกำหนดเวลา

จะมีการเรียกเก็บค่าปรับสำหรับการชำระล่าช้าในอัตรา 2.4% ถึง 14.6% - ในกรณีที่ประมาทเลินเล่ออย่างร้ายแรง เช่น การปกปิดรายได้

จะมีการเรียกเก็บภาษีปรับในอัตราสูงถึง 35% ถึง 40% - หากเลยกำหนดเวลาในการยื่นแบบแสดงรายการภาษี หรือหากมีเอกสารไม่ครบถ้วนหรือมีการปกปิดข้อมูล

การอนุมัติให้ยื่นแบบแสดงรายการภาษีสีน้ำเงินอาจถูกเพิกถอน หรือการหักลดหย่อนพิเศษอาจถูกลดลง

กำไรที่ได้จากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศจะต้องแจ้งต่อกรมสรรพากรของญี่ปุ่นด้วย ดังนั้นหากคุณมีกำไร โปรดอย่าลืมยื่นแบบแสดงรายการภาษีให้ถูกต้อง

ถาม: อัตราค่าบริการโดยทั่วไปสำหรับการว่าจ้างนักบัญชีภาษีให้ดำเนินการยื่นภาษีทั้งหมดอยู่ที่เท่าไร?

อัตราค่าจ้างโดยทั่วไปสำหรับการจ้างนักบัญชีภาษีเพื่อจัดการเรื่องการยื่นภาษีของคุณนั้น มักจะกำหนดจากตัวเลขยอดขายของคุณ

- ยอดขายประมาณต่ำกว่า 31,250 ดอลลาร์ ค่าคอมมิชชั่นประมาณ 625.00 ดอลลาร์

- ยอดขาย: ประมาณ 31,250 ดอลลาร์ขึ้นไป แต่ไม่เกินประมาณ 62,500 ดอลลาร์ ค่าคอมมิชชั่น: ประมาณ 937.50 ดอลลาร์

- ยอดขาย: ประมาณ 6.25 ดอลลาร์ขึ้นไป แต่ไม่เกินประมาณ 93,750 ดอลลาร์ ค่าคอมมิชชั่น: ประมาณ 1,250 ดอลลาร์

การมอบหมายให้ผู้เชี่ยวชาญด้านบัญชีภาษีจัดการเรื่องการยื่นภาษีของคุณ จะช่วยลดภาระงานในการยื่นภาษีและทำให้คุณมั่นใจได้ว่าคุณชำระภาษีอย่างถูกต้อง

สรุป

หน้านี้อธิบายวิธีการยื่นแบบแสดงรายการภาษีสำหรับการซื้อขายฟอเร็กซ์ในต่างประเทศ และวิธีหลีกเลี่ยงการเสียภาษีโดยไม่จำเป็น

สุดท้ายนี้ เรามาทบทวนประเด็นสำคัญกันอีกครั้ง

- โดยทั่วไป การยื่นแบบแสดงรายการภาษีจะดำเนินการระหว่างวันที่ 16 กุมภาพันธ์ ถึง 15 มีนาคมของปีถัดไป

- การไม่ยื่นแบบแสดงรายการภาษีจะถือเป็นการหลีกเลี่ยงภาษีและจะส่งผลให้ถูกปรับ

- หากคุณเป็นพนักงานประจำ คุณต้องยื่นแบบแสดงรายการภาษีหากรายได้ของคุณเกินประมาณ 1,250 ดอลลาร์ หากคุณไม่ใช่พนักงานประจำ คุณต้องยื่นแบบแสดงรายการภาษีหากรายได้ของคุณเกินประมาณ 3,000 ดอลลาร์

- ผลขาดทุนจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศไม่สามารถนำไปหักลบในปีถัดไปได้

- เมื่อพนักงานยื่นแบบแสดงรายการภาษี พวกเขาจำเป็นต้องมีใบแจ้งการหักภาษี ณ ที่จ่ายที่บริษัทออกให้

นอกจากนี้ คุณยังสามารถขอให้ผู้เชี่ยวชาญด้านภาษีช่วยจัดการเรื่องการยื่นภาษีของคุณได้ ดังนั้น หากคุณไม่แน่ใจหรือไม่ต้องการเสียเวลาทำเอง การใช้บริการจัดทำแบบยื่นภาษีจึงเป็นทางเลือกที่แนะนำ

โปรดทราบว่า การยื่นแบบแสดงรายการภาษีหรือการชำระภาษีที่ไม่ถูกต้องอาจส่งผลให้ถูกปรับและต้องชำระภาษีเพิ่มเติม