El comercio de divisas en el extranjero ofrece la posibilidad de obtener grandes beneficios mediante un alto apalancamiento. Sin embargo, este tipo de operaciones está sujeto a una tributación integral, lo que significa que los impuestos tienden a aumentar a medida que aumentan los ingresos

Este artículoofrece una explicación detallada de los impuestos y los métodos de declaración de impuestos relacionados con el comercio de divisas en el extranjero.

Este artículo explica cómo calcular los impuestos y las diferencias impositivas entre las operaciones de cambio de divisas en el extranjero y a nivel nacional, así que consúltelo si tiene alguna pregunta sobre los impuestos en las operaciones de cambio de divisas en el extranjero

Este artículo debería responder a todas sus preguntas sobre los impuestos en las operaciones de cambio de divisas en el extranjero, así que esperamos que lo lea con interés

Contenido

- 1 Los beneficios obtenidos en las operaciones de cambio de divisas en el extranjero están sujetos a impuestos

- 2 Impuestos, tipos impositivos y métodos de cálculo para el comercio de divisas en el extranjero

- 3 Diferencias en los tipos impositivos entre el comercio de divisas en el extranjero y en el país

- 3.1 ¿Qué resulta más económico en términos de impuestos: operar en el mercado de divisas en el extranjero o hacerlo a nivel nacional?

- 3.2 El umbral impositivo para las operaciones de cambio de divisas, tanto nacionales como internacionales, es de "3,3 millones de yenes"

- 3.3 Diferencias en los impuestos entre el cambio de divisas (FX) y las criptomonedas (Bitcoin)

- 4 ¿Qué porcentaje de las ganancias obtenidas mediante el comercio de divisas en el extranjero está sujeto a impuestos?

- 4.1 Los beneficios obtenidos mediante operaciones de cambio de divisas en el extranjero no son elegibles para ajustes fiscales de fin de año

- 4.2 Casos en los que se requiere presentar una declaración de impuestos

- 4.3 Casos en los que no es necesario presentar una declaración de impuestos

- 4.4 Las ganancias y pérdidas no realizadas no están sujetas a impuestos

- 5 ¿Se enterará mi empresa de mis ganancias obtenidas mediante el comercio de divisas en el extranjero?

- 6 Cómo presentar su declaración de impuestos para operaciones de divisas en el extranjero

- 7 Aspectos a tener en cuenta al presentar la declaración de impuestos sobre las operaciones de cambio de divisas en el extranjero

- 7.1 Las pérdidas no se pueden compensar con pérdidas futuras

- 7.2 Las pérdidas derivadas de las operaciones de cambio de divisas nacionales no pueden compensarse con las ganancias obtenidas en dichas operaciones

- 7.3 Aunque no necesites presentar una declaración de impuestos sobre la renta si tus ganancias son bajas, aún tendrás que presentar una declaración de impuestos como residente local

- 8 Estrategias para ahorrar impuestos en el comercio de divisas en el extranjero

- 9 Preguntas frecuentes sobre los impuestos en las operaciones de divisas en el extranjero

- 9.1 Si utilizo tanto el mercado de divisas internacional como el nacional, ¿se me cobrarán impuestos dos veces?

- 9.2 ¿Cómo pago los impuestos sobre las operaciones de cambio de divisas en el extranjero?

- 9.3 ¿Cuándo debo pagar impuestos sobre las operaciones de cambio de divisas en el extranjero?

- 9.4 ¿Los puntos swap procedentes de operaciones de cambio de divisas en el extranjero están sujetos a impuestos?

- 9.5 ¿Están sujetas a impuestos las bonificaciones y las ofertas de reembolso procedentes del comercio de divisas en el extranjero?

- 9.6 ¿Puedo realizar donaciones de impuestos a mi ciudad natal utilizando operaciones de cambio de divisas en el extranjero?

- 9.7 ¿Es posible compensar las ganancias y las pérdidas entre varias cuentas en operaciones de divisas en el extranjero?

- 9.8 Si me niegan la posibilidad de retirar fondos de un bróker de divisas extranjero, ¿tendré que pagar impuestos?

- 9.9 Si no retiro las ganancias que obtuve al operar en el mercado de divisas en el extranjero, ¿no tengo que pagar impuestos?

- 9.10 Si presento una declaración de impuestos por mis operaciones de cambio de divisas en el extranjero, ¿perderé mi condición de dependiente?

- 10 resumen

Los beneficios obtenidos en las operaciones de cambio de divisas en el extranjero están sujetos a impuestos

En las operaciones de cambio de divisas en el extranjero, los impuestos se aplicanen el momento de obtener ganancias.

Además, no existen lagunas fiscales, incluso si se obtienen ganancias con el comercio de divisas en el extranjero. Si se intenta evadir impuestos, las autoridades fiscales lo descubrirán, por lo que cualquier persona que obtenga ganancias superiores a cierta cantidad debe presentar una declaración de impuestos

A continuación, explicaremos los motivos por los que se descubre la evasión fiscal y qué ocurre si no se pagan los impuestos

- ¿Existen lagunas legales en los impuestos sobre las operaciones de cambio de divisas en el extranjero? ¿Por qué se descubre la evasión fiscal?

- ¿Qué ocurre si no pagas impuestos sobre tus operaciones de cambio de divisas en el extranjero?

¿Existen lagunas legales en los impuestos sobre las operaciones de cambio de divisas en el extranjero? ¿Por qué se descubre la evasión fiscal?

En conclusión,no existen lagunas legales en lo que respecta a los impuestos sobre las operaciones de cambio de divisas en el extranjero.

Aunque utilice un bróker de divisas extranjero con sede en el extranjero, si obtiene un beneficio superior a cierta cantidad y no paga los impuestos, las autoridades fiscales inevitablemente descubrirán que está evadiendo impuestos

Esto se debe a quelas autoridades fiscales japonesas pueden rastrear los ingresos generados en el extranjero a través de los informes de remesas internacionales y el CRS (Estándar Común de Información).

Informe sobre remesas al extranjero, etc.: Notificación a la oficina tributaria cuando las ganancias obtenidas mediante operaciones de cambio de divisas en el extranjero se depositan en una cuenta nacional para su uso en Japón.

CRS: Sistema para prevenir la evasión y elusión fiscal mediante instituciones financieras extranjeras, etc.

Además, las auditorías fiscales individuales no se realizan de inmediato, sino cada 5 a 10 años. Esto se debe a que cuanto más largo sea el período de evasión fiscal, más fácil será recaudar más impuestos

En otras palabras, "no haber sido auditado fiscalmente" no significa que su evasión fiscal no haya sido descubierta. Si obtiene ganancias superiores a cierta cantidad, debe presentar una declaración de impuestos

¿Qué ocurre si no pagas impuestos sobre tus operaciones de cambio de divisas en el extranjero?

está obligado apresentar una declaración de impuestos y no lo hace, esto puede considerarse evasión fiscal ypodría enfrentarse a sanciones severas.

- No declarar los ingresos conllevará

una multa de entre el 15% y el 20%. - Si presenta su declaración o paga sus impuestos después de la fecha límite,

se le aplicará una multa por pago tardío de entre el 2,4% y el 14,6% - En casos de negligencia grave, como la ocultación de ingresos,

se impondrá una fuerte multa fiscal del 35% al 40%. - Si no se cumple el plazo de presentación, o si faltan documentos o se oculta información,

la aprobación para la presentación de la declaración azul puede ser revocada o las deducciones especiales pueden ser reducidas.

Si tiene otros ingresos diversos además de las operaciones de cambio de divisas en el extranjero (como las operaciones con criptomonedas o los ingresos por afiliación), debe combinarlos con sus ganancias de cambio de divisas en el extranjero y presentar su declaración de impuestos en consecuencia

Impuestos, tipos impositivos y métodos de cálculo para el comercio de divisas en el extranjero

A continuación, explicaremos los impuestos, los tipos impositivos y los métodos de cálculo relacionados con el comercio de divisas en el extranjero

- Impuestos y tipos impositivos sobre el comercio de divisas en el extranjero

- Cómo calcular los impuestos sobre una ganancia de 10 millones de yenes obtenida mediante operaciones de cambio de divisas en el extranjero

Impuestos y tipos impositivos sobre el comercio de divisas en el extranjero

Los impuestos sobre las operaciones de cambio de divisas en el extranjero"impuesto sobre la renta"e"impuesto de residencia".constan de dos tipos:

A continuación, presentaremos los detalles y las tasas impositivas para cada impuesto

① Impuesto sobre la renta

El impuesto sobre la renta es un impuesto que grava los ingresos de una persona. El monto del impuesto se calcula aplicando una tasa impositiva a la renta imponible, que es la renta restante después de deducir las deducciones correspondientes de todos los ingresos obtenidos durante el año.

(Fuente:Agencia Nacional de Impuestos | Sistema de Impuesto sobre la Renta)

Los ingresos se clasifican en ocho categorías, y las ganancias provenientes del comercio de divisas en el extranjero"ingresos diversos".se incluyen en la categoría de

- Ingresos por intereses

- Ingresos por dividendos

- Ingresos inmobiliarios

- ingresos empresariales

- Ingresos salariales

- Ganancias sobre el capital

- ingresos temporales

- Ingresos diversos

las operaciones de cambio de divisas en el extranjerouna tributación integral, si usted tiene otros ingresos además de sus ganancias por operaciones de cambio de divisas en el extranjero, deberá combinarlos para calcular su impuesto sobre la renta.

La tributación integral es un sistema en el que la tasa impositiva aumenta a medida que aumentan los ingresos. Los detalles son los siguientes:

| ingresos imponibles | tasa impositiva | Importe de la deducción |

|---|---|---|

| Desde 1.000 yenes hasta 1.949.000 yenes | 5% | 0 yen |

| De 1.950.000 yenes a 3.299.000 yenes | 10% | 97.500 yenes |

| De 3.300.000 yenes a 6.949.000 yenes | 20% | 427.500 yenes |

| De 6.950.000 yenes a 8.999.000 yenes | 23% | 636.000 yenes |

| Desde 9.000.000 de yenes hasta 17.999.000 yenes | 33% | 1.536.000 yenes |

| Desde 18.000.000 yenes hasta 39.999.000 yenes | 40% | 2.796.000 yenes |

| Más de 40.000.000 de yenes | 45% | 4.796.000 yenes |

Además, si sus ingresos anuales son de 24 millones de yenes o menos, usted puede acogerse a la "deducción básica", lo que significa quesi sus ingresos anuales son de 480.000 yenes o menos, no necesita presentar una declaración de impuestos.

②Impuesto de residencia

El impuesto sobre la renta solo se aplica si los beneficios superan cierta cantidad,el impuesto local sobre los residentes debe pagarse incluso si los beneficios son de tan solo 1 yen.

El tipo impositivo local para las operaciones de cambio de divisas en el extranjerodel 10% fijo.

Si presenta una declaración de impuestos, no necesita presentar una declaración de impuestos de residente por separado. Sin embargo, si no presenta una declaración de impuestos y ha obtenido una ganancia de 1 yen o más por operaciones de cambio de divisas en el extranjero, deberá presentar una declaración de impuestos de residente ante su municipio

Cómo calcular los impuestos sobre una ganancia de 10 millones de yenes obtenida mediante operaciones de cambio de divisas en el extranjero

A continuación se explica cómo calcular los impuestos sobre una ganancia de 10 millones de yenes obtenida mediante operaciones de cambio de divisas en el extranjero. (Solo se aplican las deducciones básicas; no se consideran los gastos necesarios)

| [Fórmula para el cálculo del impuesto sobre la renta] 10 millones de yenes (ganancia) - 480.000 yenes (deducción básica) = 9,52 millones de yenes (ingreso imponible) 9,52 millones de yenes (ingreso imponible) × 33% (tasa impositiva) = 3.141.600 yenes |

| [Fórmula de cálculo del impuesto local] 9.520.000 yenes (ingresos imponibles) × 10% (tasa impositiva) = 952.000 yenes |

| [Fórmula de cálculo para el impuesto especial sobre la renta de reconstrucción] 3.141.600 yenes (importe del impuesto sobre la renta) × 2,1% (tipo impositivo) = 65.973,6 yenes |

| [Importe total de impuestos] 3.141.600 yenes (impuesto sobre la renta) + 952.000 yenes (impuesto de residencia) + 65.973,6 yenes (impuesto especial sobre la renta por reconstrucción) = 4.159.573,6 yenes |

Diferencias en los tipos impositivos entre el comercio de divisas en el extranjero y en el país

A continuación, explicaremos las diferencias en los tipos impositivos y los puntos de equilibrio entre las operaciones de cambio de divisas en el extranjero y en el país

- ¿Qué resulta más económico en términos de impuestos: operar en el mercado de divisas en el extranjero o hacerlo a nivel nacional?

- El umbral impositivo para las operaciones de cambio de divisas, tanto nacionales como internacionales, es de "3,3 millones de yenes"

- Diferencias en los impuestos entre el cambio de divisas (FX) y las criptomonedas (Bitcoin)

¿Qué resulta más económico en términos de impuestos: operar en el mercado de divisas en el extranjero o hacerlo a nivel nacional?

En primer lugar, los sistemas tributarios para las operaciones de cambio de divisas en el extranjero y en el país son significativamente diferentes

| Divisas en el extranjero | Cambio interno | |

|---|---|---|

| Clasificación fiscal | Tributación integral | Tributación separada tras la declaración |

| tasa impositiva | 5%〜45% | 20.315% |

| Pérdidas arrastradas | No es posible | Posible |

| Compensación de ganancias y pérdidas | Posible | Posible |

Las operaciones de cambio de divisas, ya sean realizadas en el extranjero o en el país, se consideran "ingresos diversos" a efectos fiscales. Sin embargo, las operaciones de cambio de divisas en el país se rigen por las "disposiciones especiales para la tributación de ingresos diversos, etc., relacionados con la negociación de futuros", por lo que el impuesto se calcula por separado de otros ingresos. Esto setributación separadaconoce como

Los tipos impositivos para la tributación por separado son los siguientes, y son uniformes independientemente del importe de los ingresos

| Tributación separada según declaración: Impuesto sobre la renta 15% + Impuesto local sobre la renta 5% + Impuesto especial sobre la renta para la reconstrucción 0,315% = Total20.315% |

Por otro lado, las operaciones de cambio de divisas en el extranjero están sujetas a una "tributación integral", donde se combinan con otros ingresos para calcular el importe del impuesto a pagar, y el tipo impositivo aumenta en función del importe de los ingresos (tipo impositivo progresivo)

| ingresos imponibles | tasa impositiva | Importe de la deducción |

|---|---|---|

| Desde 1.000 yenes hasta 1.949.000 yenes | 5% | 0 yen |

| De 1.950.000 yenes a 3.299.000 yenes | 10% | 97.500 yenes |

| De 3.300.000 yenes a 6.949.000 yenes | 20% | 427.500 yenes |

| De 6.950.000 yenes a 8.999.000 yenes | 23% | 636.000 yenes |

| Desde 9.000.000 de yenes hasta 17.999.000 yenes | 33% | 1.536.000 yenes |

| Desde 18.000.000 yenes hasta 39.999.000 yenes | 40% | 2.796.000 yenes |

| Más de 40.000.000 de yenes | 45% | 4.796.000 yenes |

La tasa impositiva máxima para las operaciones de cambio de divisas en el extranjero es del 45%, y esta tasa aumenta con los ingresos, por lo quelas operaciones de cambio de divisas nacionales tienen ventajas fiscalesse puede decir que

El umbral impositivo para las operaciones de cambio de divisas, tanto nacionales como internacionales, es de "3,3 millones de yenes"

Al comparar los tipos impositivos para las operaciones de cambio de divisas en el extranjero y en el país,el tipo impositivo para las operaciones de cambio de divisas en el extranjero aumenta una vez que los ingresos anuales superan los 3,3 millones de yenes.

La siguiente tabla resume los importes de los impuestos sobre las operaciones de cambio de divisas, tanto nacionales como internacionales, según los ingresos anuales. (Solo se aplican las deducciones básicas; no se consideran los gastos necesarios)

| renta anual | Divisas extranjeras (impuesto sobre la renta + impuesto de residencia del 10%) | Tipo de cambio nacional (impuesto sobre la renta + impuesto de residencia del 5%) |

|---|---|---|

| 1,5 millones de yenes | 225.000 yenes | 379.725 yenes |

| 1,95 millones de yenes | 370.500 yenes | 468.960 yenes |

| 3,3 millones de yenes | 861.750 yenes | 727.173 yenes |

| 6,95 millones de yenes | 2.083.620 yenes | 1.598.389 yenes |

| 9 millones de yenes | 3.209.520 yenes | 1.889.512 yenes |

| 18 millones de yenes | 7.602.000 yenes | 3.848.893 yenes |

Como puede verse en lo anterior, la carga impositiva es menor para las operaciones de cambio de divisas nacionales cuando el monto supera los 3,3 millones de yenes

Si bien el comercio de divisas en el extranjero ofrece ventajas como un alto apalancamiento y sistemas de margen cero que eliminan las llamadas de margen, si se centra únicamente en los impuestos, el comercio de divisas nacional es más ventajoso si sus ganancias superan los 3,3 millones de yenes

Al decidir si utilizar el mercado de divisas internacional o nacional, tenga en cuenta factores como las implicaciones fiscales y la facilidad de uso

Diferencias en los impuestos entre el cambio de divisas (FX) y las criptomonedas (Bitcoin)

Las diferencias en los impuestos entre el cambio de divisas (FX) y el cambio de criptomonedas son las siguientes:

| Divisas en el extranjero | Cambio interno | Divisas de criptomonedas | |

|---|---|---|---|

| Clasificación fiscal | Tributación integral | Tributación separada tras la declaración | Tributación integral |

| tasa impositiva | 5%〜45% | 20.315% | 5%〜45% |

| Pérdidas arrastradas | No es posible | Posible | No es posible |

| Compensación de ganancias y pérdidas | Posible | Posible | Posible |

Como puede verse en la tabla anterior,el cambio de divisas con criptomonedas estásujeto a las mismas clasificaciones y tipos impositivos que el cambio de divisas en el extranjero.

Si opera tanto con divisas extranjeras como con criptomonedas, es posible que pueda compensar sus ganancias y pérdidas, reduciendo potencialmente su carga fiscal

¿Qué porcentaje de las ganancias obtenidas mediante el comercio de divisas en el extranjero está sujeto a impuestos?

Aunque obtengas beneficios con el comercio de divisas en el extranjero, no pagarás impuestos sobre esos ingresos hasta cierto límite

El monto a partir del cual los ingresos se vuelven imponibles varía según si usted es un empleado asalariado o un trabajador por cuenta propia. A continuación, explicaremos en detalle cuánto beneficio está sujeto a impuestos

- Los beneficios obtenidos mediante operaciones de cambio de divisas en el extranjero no son elegibles para ajustes fiscales de fin de año

- Casos en los que se requiere presentar una declaración de impuestos

- Casos en los que no es necesario presentar una declaración de impuestos

- Las ganancias y pérdidas no realizadas no están sujetas a impuestos

Los beneficios obtenidos mediante operaciones de cambio de divisas en el extranjero no son elegibles para ajustes fiscales de fin de año

Ajuste fiscal de fin de año: Procedimiento para ajustar el importe de las retenciones fiscales deducidas del salario y las bonificaciones para que coincida con el importe anual del impuesto a pagar

El importe de la retención de impuestos que se deduce de su salario y bonificaciones es un cálculo aproximado, y el importe exacto del impuesto anual se determina mediante ajustes de fin de año

Por lo tanto, los empleados asalariados, como los empleados de una empresa, completan su declaración y pago de impuestos sobre la renta a través del proceso de ajuste fiscal de fin de año de su empresa

Sin embargo, los ajustes fiscales de fin de año cubren los salarios de la empresa y otros ingresos,y los ingresos distintos del salario, como las ganancias de las operaciones de cambio de divisas, no están sujetos a ajustes fiscales de fin de año.

Por lo tanto, recuerde que si obtiene una cierta cantidad de ganancias con el comercio de divisas, deberá presentar su propia declaración de impuestos

Casos en los que se requiere presentar una declaración de impuestos

A continuación, explicaremos los casos en los que es obligatorio presentar una declaración de impuestos, divididos en "empleados asalariados" y "empleados no asalariados"

Empleados asalariados y otros perceptores de salario | Beneficio anual de 200.000 yenes o más

Los empleados asalariados y otras personas que reciben un salario están obligados a pagar impuestos si sus ingresos procedentes del comercio de divisas en el extranjero u otros trabajos complementarios superan los 200.000 yenes anuales

A continuación se detallan las personas y las condiciones bajo las cuales usted está obligado a presentar una declaración de impuestos si ha obtenido ganancias de operaciones de cambio de divisas en el extranjero

| Público objetivo | - Personas que reciben un salario de su empleador, como empleados de empresa, trabajadores a tiempo parcial o trabajadores temporales. - Personas que tienen ingresos por pensiones públicas, etc |

|---|---|

| condiciones | Si sus ingresos anuales, excluyendo el salario, superan los 200.000 yenes |

Si obtiene ingresos de otras fuentes además del comercio de divisas en el extranjero (como el comercio de criptomonedas o el marketing de afiliación), estos se combinarán y se calcularán conjuntamente

Trabajadores autónomos, amas de casa y otras personas sin empleo asalariado | Beneficio anual de 480.000 yenes o más

Las personas que no trabajan por cuenta ajena, como los autónomos o las amas de casa a tiempo completo, están obligadas a presentar una declaración de la renta si sus beneficios anuales, incluidos los ingresos procedentes del comercio de divisas en el extranjero, superan los 480.000 yenes

| Público objetivo | Trabajadores autónomos, amas de casa, estudiantes, personas desempleadas y otras personas que no reciben un salario |

|---|---|

| condiciones | Si sus ingresos anuales totales, incluidos los ingresos procedentes del comercio de divisas en el extranjero, superan los 480.000 yenes |

Además, dado que la deducción básica por el impuesto sobre la renta es de 480.000 yenes, si su beneficio anual es inferior a 480.000 yenes, sus ingresos serán de 0 yenes y no tendrá que presentar una declaración de impuestos

| Ingresos totales del contribuyente | Importe de la deducción |

|---|---|

| Menos de 24 millones de yenes | 480.000 yenes |

| De 24 millones de yenes a 24,5 millones de yenes | 320.000 yenes |

| De 24,5 millones de yenes a 25 millones de yenes | 160.000 yenes |

| Más de 25 millones de yenes | 0 yen |

Deducción básica: Una de las deducciones que se pueden restar de los ingresos anuales al calcular el impuesto sobre la renta durante la declaración de la renta o los ajustes de fin de año. Esto se aplica a las personas con ingresos anuales de 25 millones de yenes o menos

Tenga en cuenta que los ingresos diversos, además de los provenientes del comercio de divisas en el extranjero, también están sujetos a declaración de impuestos. Si obtiene ingresos distintos a los del comercio de divisas en el extranjero, ya sea por un trabajo secundario u otra fuente, recuerde incluirlos y presentar su declaración de impuestos

Casos en los que no es necesario presentar una declaración de impuestos

Los siguientes son casos en los que no necesita presentar una declaración de impuestos:

- Empleados asalariados: Ingresos anuales distintos del salario iguales o inferiores a 200.000 yenes

- Empleados no asalariados: Los ingresos anuales diversos, incluidas las ganancias procedentes de operaciones de cambio de divisas en el extranjero, son de 480.000 yenes o menos

Sin embargo,si obtiene incluso un solo yen de beneficio en operaciones de cambio de divisas en el extranjero, está obligado a declararlo a su municipio para efectos del impuesto sobre la renta de los residentes.Si presenta una declaración de la renta, no necesita declararlo a su municipio; pero si no la presenta, asegúrese de declarar el impuesto sobre la renta de los residentes a su municipio.

La fecha límite para presentar su declaración de impuestos como residente es el 15 de marzo del año siguiente. No presentarla conlleva sanciones severas, así que tenga cuidado de no perder la fecha límite

- Sanción por no presentar la declaración de impuestos

- Penalizaciones por pago tardío

- Impuesto de penalización elevado

- castigo penal

Además, existe un "sistema de exención de la declaración de impuestos" para los pensionistas

Este sistema le exime de presentar una declaración de impuestos si sus ingresos procedentes de pensiones públicas son de 4 millones de yenes o menos y cumple ciertas condiciones

Los requisitos para acogerse al sistema de exención de la declaración de impuestos son los siguientes:

- El importe total de los ingresos procedentes de pensiones públicas, etc., es de 4 millones de yenes o menos, y todas las pensiones públicas, etc., están sujetas a retención fiscal

- Los ingresos, excluyendo los ingresos diversos procedentes de pensiones públicas, etc., son de 200.000 yenes o menos

Puede determinar si reúne los requisitos consultando su "Declaración de retención de impuestos para pensiones públicas, etc."

Si el monto en (1) de su declaración de impuestos retenidos es de 4 millones de yenes o menos, y sus ingresos, excluyendo las pensiones, para ese año son de 200 000 yenes o menos, no está obligado a presentar una declaración de impuestos

Las ganancias y pérdidas no realizadas no están sujetas a impuestos

Solo las ganancias y pérdidas realizadas están sujetas a impuestos; las ganancias y pérdidas no realizadas no lo están.Las ganancias y pérdidas realizadas se refieren a las ganancias y pérdidas que se han confirmado al cerrar las posiciones mantenidas.

Tenga en cuenta que los puntos swap, que se reciben al ajustar la diferencia de tipos de interés entre las divisas que se compran y se venden,sujetos a impuestos cuando se reciben y se reflejan en su cuentaestán

Tenga en cuenta que los impuestos no se aplican en el momento del retiro, sino cuando se cierra la posición y los fondos se reflejan en la cuenta

¿Se enterará mi empresa de mis ganancias obtenidas mediante el comercio de divisas en el extranjero?

Mucha gente no quiere que su empresa descubra que opera con brókeres de divisas extranjeros, pero si obtienes beneficios que requieren la presentación de una declaración de impuestos, hay muchas probabilidades de que tu empresa se entere a menos que tomes precauciones

Existen dos formas de pagar el impuesto de residencia: la "recaudación especial", en la que la empresa lo deduce de su salario, y la "recaudación ordinaria", en la que usted mismo lo paga

el funcionario fiscal de la empresadescubra, al revisar su declaración de impuestos como residente, si el monto del impuesto correspondiente es significativamente mayor que la renta imponible de su trabajo principalEs posible que

Cómo evitar que su empresa se entere

Hay dos maneras de mantener en secreto las ganancias de tus operaciones de divisas en el extranjero:

- Pagaré el impuesto local sobre las operaciones de cambio de divisas en el extranjero mediante el sistema de recaudación ordinaria

- No les cuento a mis compañeros que tengo un trabajo secundario

Al presentar su declaración de impuestos"pagar usted mismo el impuesto local sobre las operaciones de cambio de divisas en el extranjero"., marque la casilla que indica

Aunque seleccione la opción "pagarse a sí mismo", su declaración de impuestos podría procesarse erróneamente como una recaudación especial, así que asegúrese de consultar con el ayuntamiento después de presentar su declaración de impuestos

si le cuentas a un compañero de trabajo sobre tu trabajo secundario o si ven las notificaciones de tu teléfonode que te denuncien a la empresaexiste el riesgo

Elevar tu nivel de vida, por ejemplo, vistiendo artículos caros, aumenta el riesgo de que quienes te rodean lo descubran, así que ten cuidado de no elevar demasiado tu nivel de vida, incluso si estás obteniendo cierta cantidad de ganancias

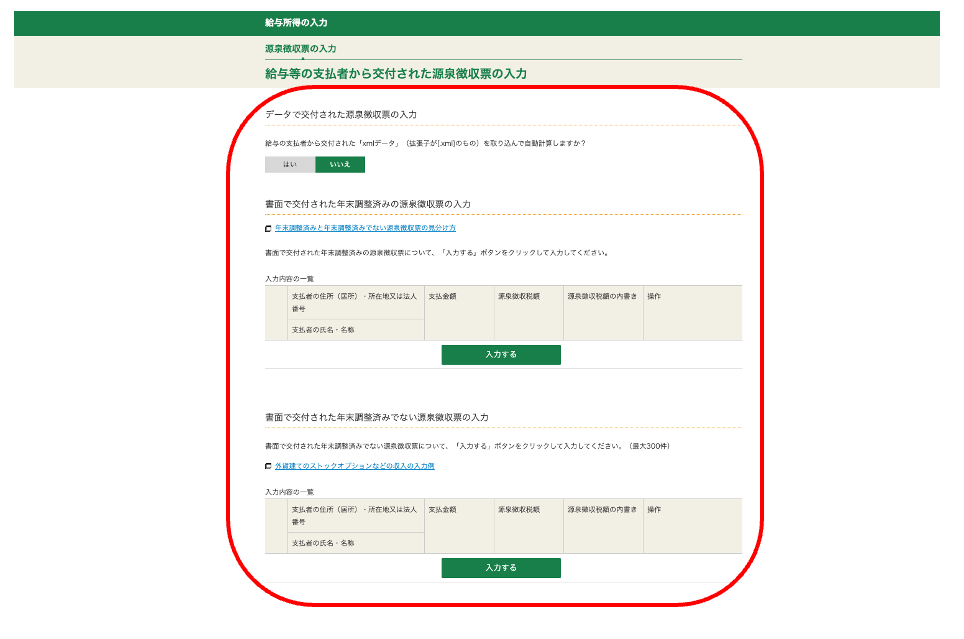

Cómo presentar su declaración de impuestos para operaciones de divisas en el extranjero

A continuación, le presentaremos los documentos y procedimientos necesarios para presentar su declaración de impuestos sobre las operaciones de cambio de divisas en el extranjero

Preparación de los documentos necesarios

Los siguientes documentos son necesarios para presentar su declaración de impuestos:

- Mi tarjeta numérica

- Declaración de retención de impuestos (para quienes perciben ingresos por salario)

- Informe anual de transacciones

- Recibos de gastos

- Diversos certificados de deducción (primas de seguro social, gastos médicos, etc.)

Al consultar su historial de operaciones con brókeres de divisas extranjeros,un "informe anual de operaciones". Si utiliza MT4 o MT5, plataformas adoptadas por la mayoría de los brókeres de divisas extranjeros, podrá obtener fácilmente un informe anual de operaciones.

El método para obtener el informe anual de transacciones es el siguiente:

- Inicie MetaTrader 4 o MetaTrader 5 e inicie sesión en su cuenta

- Seleccione "Historial de cuenta" en la parte inferior de la pantalla

- Haga clic con el botón derecho en la ventana y seleccione "Especificar período"

- Especifique el período del informe

- Haz clic con el botón derecho en la ventana y selecciona "Informe"

- Especifique el formato de guardado como "Open XML" o "HTML"

Además, asegúrese de declarar todas las deducciones aplicables para minimizar sus impuestos. Dependiendo del tipo de deducción, es posible que necesite documentos justificativos, por lo que consultar con la oficina tributaria con anticipación le ayudará a garantizar un proceso de declaración de impuestos sin contratiempos

proceso de presentación de la declaración de impuestos

A continuación, explicaremos en detalle el procedimiento para presentar la declaración de impuestos

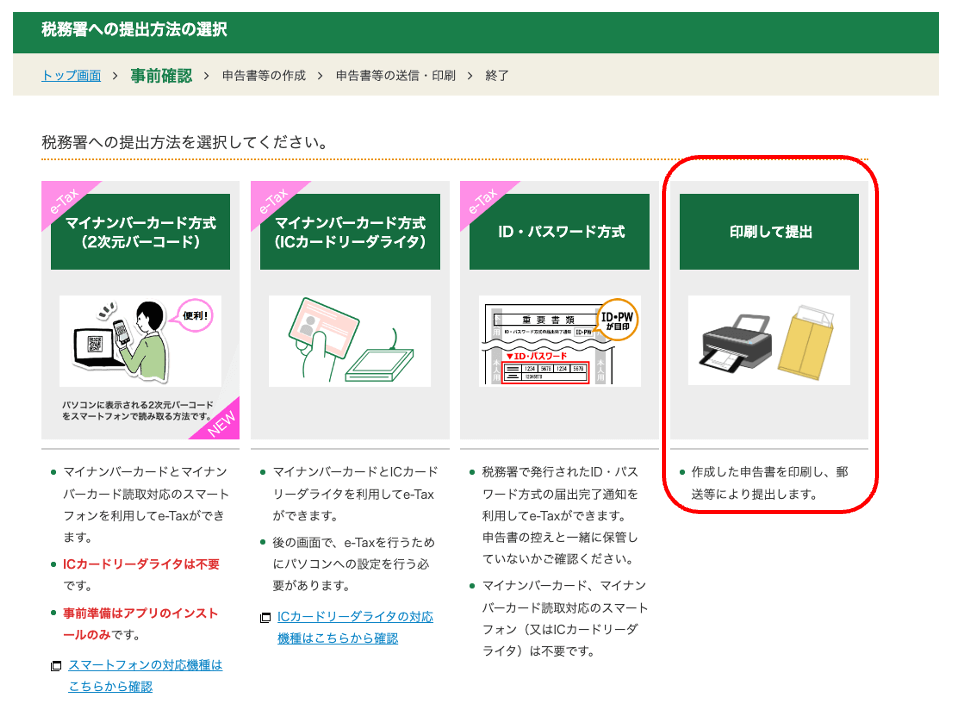

Si bien puede obtener un formulario de declaración de impuestos en la oficina tributaria y completarlo a mano, en esta ocasión le explicaremos el procedimiento utilizando "e-Tax", que le permite omitir la presentación de los documentos necesarios

① Acceda a la página de preparación de declaraciones de impuestos de la Agencia Nacional de Impuestos

Prepararé los documentos necesarios para presentar su declaración de impuestos

a la sección de preparación de la declaración de impuestosAcceda"Iniciar preparación"haga clic en

Esta sección explica cómo imprimir y enviar su declaración de impuestos. Haga clic en "Imprimir y enviar"

Si dispone de una tarjeta My Number, le recomendamos el "Método My Number", que le permite completar todo el proceso utilizando su teléfono inteligente

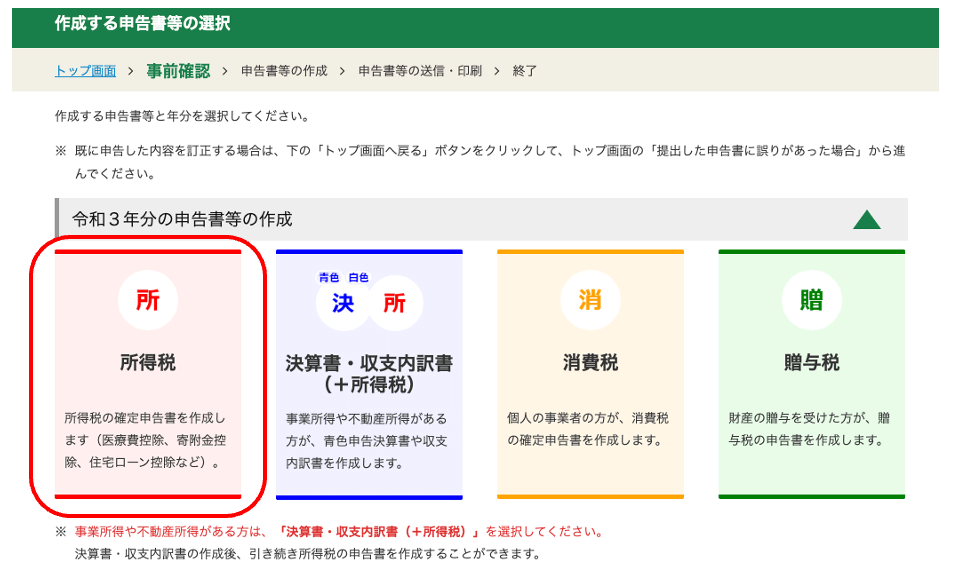

② Seleccione "Impuesto sobre la renta" y comience a crear

Seleccione el formulario de declaración de impuestos que desea preparar

Seleccione el año para el que presentará su declaración de impuestos y,"Impuesto sobre la renta"a continuación, haga clic en

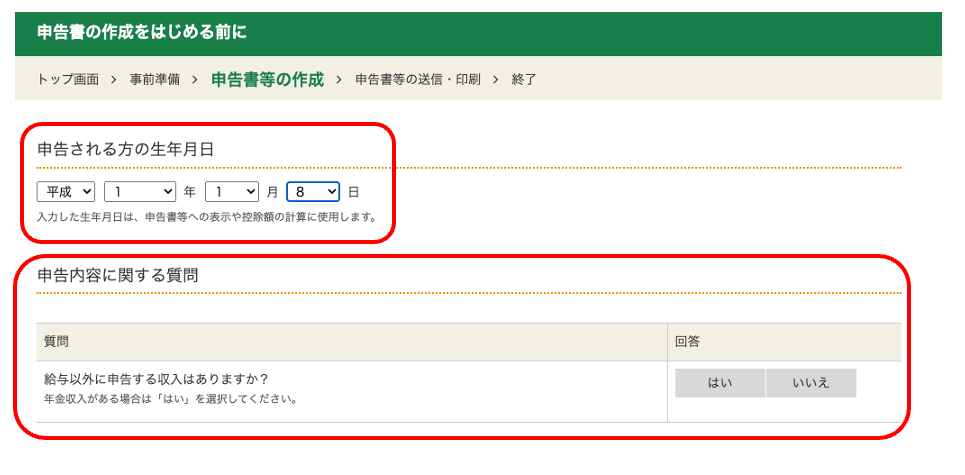

Antes de comenzar a preparar su declaración de impuestos,"fecha de nacimiento"ysi tiene o no "ingresos distintos al salario".deberá seleccionar

Ahora comenzaremos con el proceso de declaración de impuestos propiamente dicho

③ Introduzca sus ingresos salariales y demás datos según las instrucciones que aparecen en la pantalla

Ingrese sus ingresos o ganancias

Por favor, indique sus ingresos si percibe algún ingreso distinto al salario o a las operaciones de cambio de divisas en el extranjero

Quienes perciban un salario deberán ingresar su información basándose en la declaración de retención de impuestos emitida por su empleador

Esto completa la información relativa a los ingresos salariales, etc

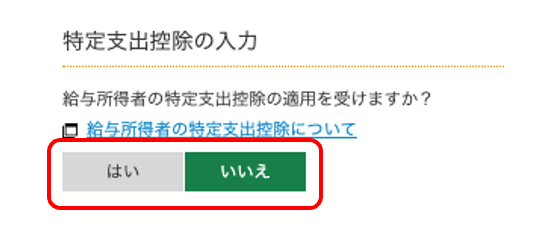

Si reúne los requisitos para la deducción de gastos específicos,"Aplicar"en"Sí"e ingrese la información.

La deducción por gastos específicos es un sistema que le permite deducir de sus ingresos los gastos relacionados con su negocio cuando usted personalmente asume esos gastos

Si incurre en gastos personales por los siguientes siete conceptos, puede reclamar una deducción como gasto específico

- Gastos de desplazamiento que normalmente se consideran necesarios

- Gastos de transporte cuando se trabaja fuera del lugar de trabajo habitual

- Gastos de reubicación debido a la transferencia de trabajo

- Costes de formación para adquirir las habilidades y los conocimientos necesarios para el puesto

- Costos para obtener las cualificaciones necesarias para el puesto

- Costes de transporte para que los empleados que trabajan fuera de casa puedan regresar a casa

- Libros, ropa y gastos de entretenimiento necesarios para el trabajo

Sin embargo, se requiere un comprobante del empleador para reclamar cualquiera de las deducciones de gastos especificadas

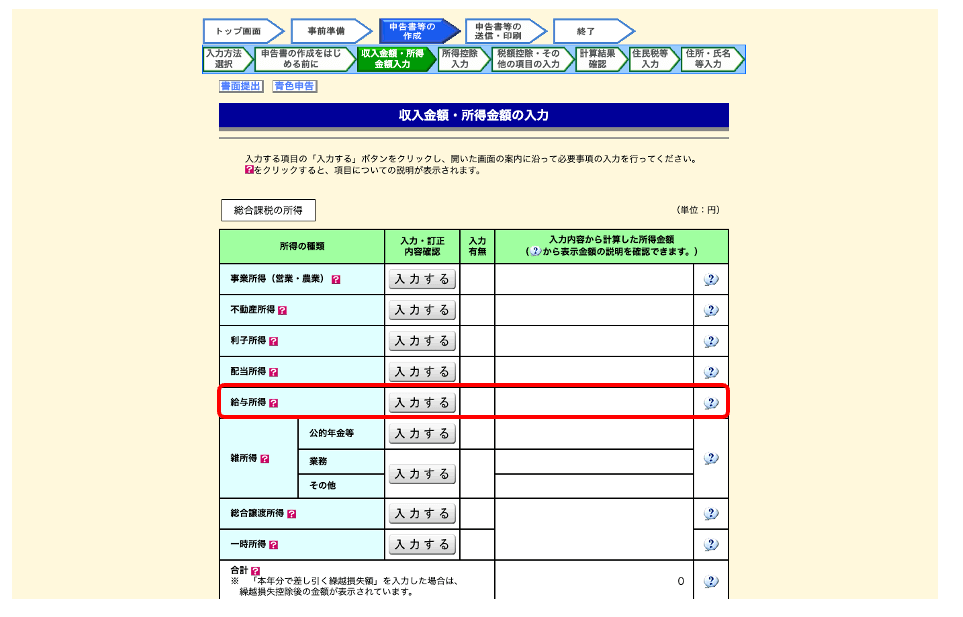

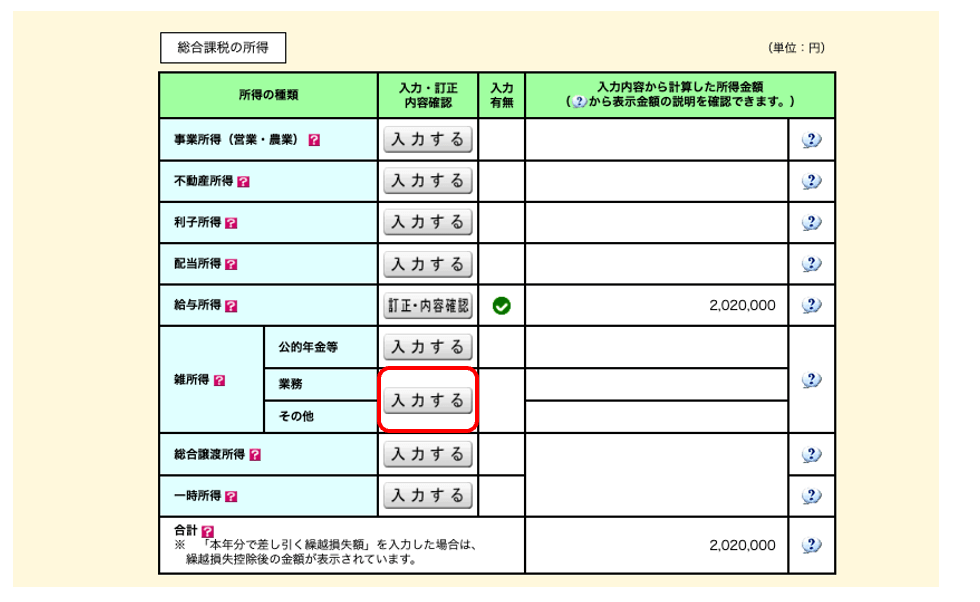

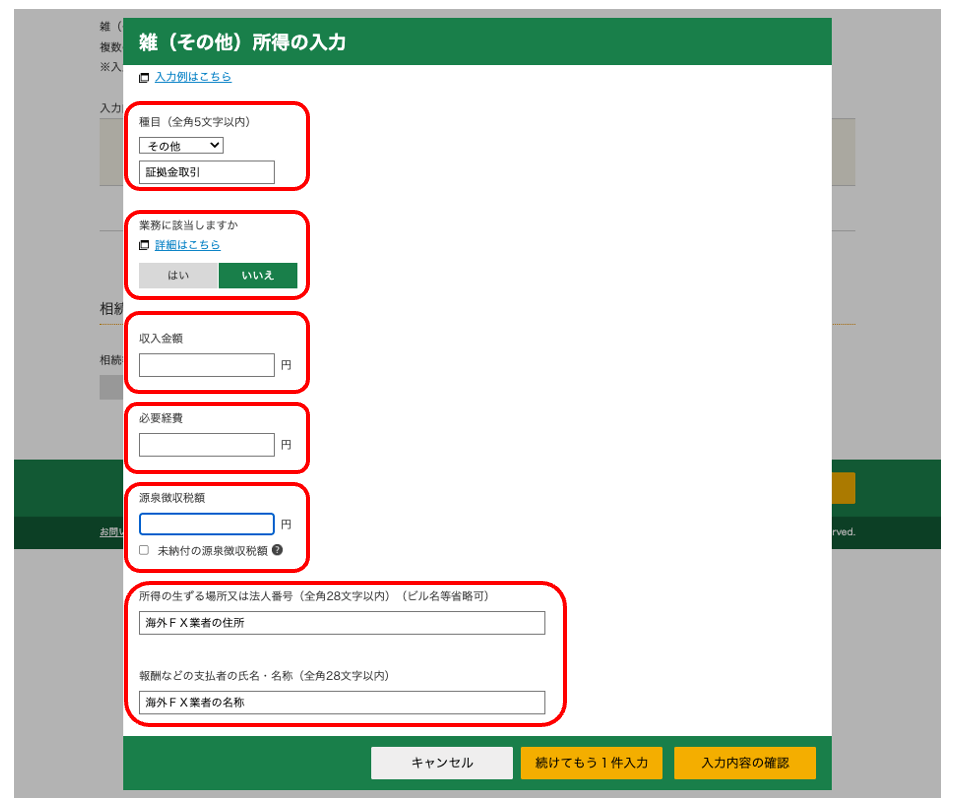

④ Introduzca las ganancias reales que obtuvo con el comercio de divisas

Al presentar su declaración de impuestos, incluya cualquier ingreso obtenido por operaciones de cambio de divisas en el extranjero, etc., en la sección de "Ingresos varios"

Introduzca sus ingresos procedentes del trading de divisas en el extranjero, los gastos necesarios e información sobre el bróker de divisas en el extranjero

Con esto concluye la información relativa a los ingresos procedentes del comercio de divisas en el extranjero

Al registrar sus ingresos por operaciones de divisas en el extranjero, deberá ingresar la dirección y el nombre del bróker. Consulte el sitio web oficial del bróker e ingrese la información allí. Si tiene alguna duda, comuníquese con el servicio de atención al cliente

⑤ Introduzca las deducciones que correspondan

Si solicita diversas deducciones, como gastos médicos, primas de seguros de vida o deducciones por cónyuge, introduzca la información correspondiente

Dado que las deducciones de ingresos, como las primas de seguros de vida y las deducciones por cónyuge declaradas en el ajuste fiscal de fin de año de su empleador, ya se reflejan en su declaración de retención de impuestos, no necesita ingresarlas aquí

⑤ Compruebe el importe del impuesto y proceda al siguiente paso

Una vez que haya terminado de introducir sus deducciones de ingresos, se mostrará el importe que debe pagar

Compruebe los resultados del cálculo y proceda al siguiente paso

⑥ Revise la información relativa al impuesto de residencia y al impuesto empresarial y proceda al siguiente paso

Tras confirmar el resultado del cálculo del importe a pagar,la sección "Asuntos relacionados con el impuesto de residencia y el impuesto sobre actividades económicas".consulte

Tras revisar el contenido, pasaremos al siguiente paso

En el campo de entrada de impuestos para residentes, puede seleccionar el método para recaudar el impuesto para residentes sobre los ingresos distintos del salario y las pensiones públicas

Si elige la opción de recogida especial, el importe del impuesto de residencia que se genere sobre sus ingresos salariales y sus operaciones de cambio de divisas en el extranjero se notificará a su empleador, lo que podría revelar su actividad paralela

Si no quieres que se descubra tu trabajo secundario,"pagarte a ti mismo"elige

⑦ Introduzca información personal como la dirección y el nombre

Deberá ingresar información personal, como la dirección y el nombre de la persona que presenta la declaración de impuestos

Con esto finaliza el ingreso de su información personal

⑧ Imprima su declaración de impuestos

Finalmente, imprima su formulario de declaración de impuestos y preséntelo en la oficina de impuestos más cercana, ya sea en persona o por correo

Con esto finaliza el proceso de presentación de la declaración de impuestos

Aspectos a tener en cuenta al presentar la declaración de impuestos sobre las operaciones de cambio de divisas en el extranjero

A continuación, presentaremos tres puntos que debe tener en cuenta al presentar su declaración de impuestos sobre las ganancias obtenidas mediante operaciones de cambio de divisas en el extranjero

- Las pérdidas no se pueden compensar con pérdidas futuras

- Las pérdidas derivadas de las operaciones de cambio de divisas nacionales no pueden compensarse con las ganancias obtenidas en dichas operaciones

- Aunque no necesites presentar una declaración de impuestos sobre la renta si tus ganancias son bajas, aún tendrás que presentar una declaración de impuestos como residente local

Las pérdidas no se pueden compensar con pérdidas futuras

Si bien las pérdidas derivadas de las operaciones de cambio de divisas nacionales pueden trasladarse al ejercicio siguiente,las pérdidas ocasionadas por las operaciones de cambio de divisas internacionales no pueden trasladarse al año siguiente.

| Si incurre en pérdidas en operaciones de divisas en el extranjero, Año 1: Pérdida de 500.000 yenes Año 2: Ganancia de 1.000.000 yenes Dado que las pérdidas en operaciones de divisas en el extranjero no se pueden trasladar, los impuestos se calcularán sobre la ganancia de 1.000.000 yenes en el Año 2. |

| Si incurre en pérdidas en operaciones de cambio de divisas nacionales, en el primer año tendrá una pérdida de 500.000 yenes y en el segundo año una ganancia de 1.000.000 de yenes. Dado que las pérdidas en operaciones de cambio de divisas nacionales se pueden compensar en años posteriores, deberá deducir 500.000 yenes de la ganancia de 1.000.000 de yenes del segundo año y calcular los impuestos sobre los 500.000 yenes restantes. |

Por lo tanto, los impuestos tienden a ser más altos para las operaciones de cambio de divisas en el extranjero en comparación con las operaciones de cambio de divisas nacionales

El punto de equilibrio para operar en el mercado de divisas, tanto nacional como internacional, se sitúa en torno a los 3,3 millones de yenes. Sin embargo, si se obtienen beneficios de 4,5 millones de yenes o más de forma constante tras aplicar diversas deducciones, es probable que la inversión en divisas a nivel nacional genere menos impuestos

Las pérdidas derivadas de las operaciones de cambio de divisas nacionales no pueden compensarse con las ganancias obtenidas en dichas operaciones

Debido a que las operaciones de cambio de divisas en el extranjero y las operaciones de cambio de divisas nacionales se clasifican de manera diferente en términos de ingresos, las ganancias y las pérdidas de estas transacciones no se pueden compensar entre sí

Dado que el impuesto sobre la renta se calcula por separado para cada categoría de ingresos, si utiliza varios brókeres de divisas en el extranjero, puede compensar las ganancias y las pérdidas entre sí

| Si utilizó tres corredores de divisas extranjeros en el mismo año, por ejemplo: Corredor A: Pérdida de 500.000 yenes Corredor B: Ganancia de 1.000.000 de yenes Corredor C: Ganancia de 300.000 yenes La pérdida de 500.000 yenes del Corredor A, la ganancia de 1.000.000 de yenes del Corredor B y la ganancia de 300.000 yenes del Corredor C se compensan entre sí, y los impuestos se calculan sobre 800.000 yenes para ese año. |

Además, los ingresos obtenidos del comercio de criptomonedas o del marketing de afiliación se consideran ingresos diversos y pueden compensarse con las pérdidas derivadas del comercio de divisas en el extranjero

Aunque no necesites presentar una declaración de impuestos sobre la renta si tus ganancias son bajas, aún tendrás que presentar una declaración de impuestos como residente local

Aunque sus ganancias por operaciones de cambio de divisas en el extranjero sean pequeñas y no estén sujetas al impuesto sobre la renta, usted sigue estando obligado a pagar el impuesto local de residencia si ha obtenido beneficios

El tipo impositivo local para las operaciones de cambio de divisas en el extranjero es fijo del 10%, mientras que el tipo para las operaciones de cambio de divisas nacionaleses fijo del 5%.

Tenga en cuenta que si sus ganancias por operaciones de cambio de divisas en el extranjero son inferiores a 200 000 yenes, no necesita presentar una declaración de impuestos. Sin embargo, si tiene ingresos que no pueden declararse mediante ajustes de fin de año, deberá presentar una declaración de impuestos como residente local

Al presentar su declaración de impuestos como residente, deberá entregar el formulario de declaración de impuestos para ciudadanos y residentes de la prefectura en la oficina del gobierno local. Puede descargar el formulario desde el sitio web de su gobierno local y enviarlo por correo o entregarlo personalmente en la ventanilla

Estrategias para ahorrar impuestos en el comercio de divisas en el extranjero

A continuación, presentaremos cuatro estrategias para ahorrar impuestos en las operaciones de cambio de divisas en el extranjero

- Registre todos los gastos necesarios sin falta

- Utilice diversas deducciones del impuesto sobre la renta

- Las pérdidas se compensan con otros ingresos diversos

- Constituye tu empresa para reducir tu tasa impositiva

Registre todos los gastos necesarios sin falta

Las ganancias obtenidas mediante operaciones de cambio de divisas en el extranjero se consideran ingresos diversos y se calculan deduciendo los gastos de dichas ganancias

Si bien los gastos deducibles en las operaciones de cambio de divisas en el extranjero son limitados, es fundamental reclamar todos y cada uno de los gastos que califiquen como una medida de ahorro fiscal

A continuación se muestran algunos ejemplos de gastos que pueden ser subvencionados:

- Coste de adquirir un ordenador o un teléfono inteligente para utilizarlo en operaciones bursátiles

- Costos de comunicación

- Gastos relacionados con libros y periódicos

- Cuota de participación en el seminario (incluidos los gastos de transporte y alojamiento)

- Alquiler y servicios públicos

- Costes de los contratos VPS para operaciones automatizadas

- Comisiones por transacción

- Costes de equipamiento (papelería, escritorios, sillas, etc. para transacciones comerciales)

De los gastos mencionados, aquellos como los de teléfono inteligente, computadora y alquiler no pueden reclamarse en su totalidad como gastos empresariales. Solo la parte utilizada para operaciones de cambio de divisas en el extranjero es elegible como gasto, por lo que deberá llevar un registro del tiempo de uso diario al reclamarlo

Además,en las operaciones de cambio de divisas en el extranjero, los gastos elevados que superan los 100.000 yenes deben pagarse a plazos durante varios años(depreciación)

| Costo de compra de un teléfono inteligente o una computadora | Método de distribución |

|---|---|

| Menos de 100.000 yenes | Contabilidad de suma global |

| 100.000 yenes o más, pero menos de 200.000 yenes | Contabilizado durante tres años |

| Más de 200.000 yenes | Contabilizado durante cuatro años |

Utilice diversas deducciones del impuesto sobre la renta

Como medida para reducir el impuesto sobre la rentasistemas como las "deducciones de ingresos"se han establecido

La Ley del Impuesto sobre la Renta prevé un sistema de deducciones de ingresos

Este sistema se estableció para ajustar la carga tributaria al calcular el impuesto sobre la renta, con base en los requisitos de la política social, considerando las circunstancias personales de cada contribuyente y para garantizar un costo de vida mínimo. (

Fuente:Agencia Tributaria Nacional | Esquema de Deducciones de Ingresos)

Al aplicar las deducciones sobre la renta, disminuye la cantidad de ingresos sujetos a tributación, lo que a su vez reduce la carga del impuesto sobre la renta y los impuestos locales

Los tipos de deducciones de ingresos son los siguientes:

- Deducción por pérdidas diversas

- Deducción de gastos médicos

- Deducción de la prima del seguro social

- Deducción por contribuciones al Sistema de Ayuda Mutua para Pequeñas Empresas, etc

- Deducción de la prima del seguro de vida

- Deducción de la prima del seguro contra terremotos

- Deducción fiscal por donaciones caritativas

- Deducción por discapacidad

- Deducción de la viuda

- Deducción para padres solteros

- Deducción para estudiantes que trabajan

- Deducción conyugal

- Deducción especial para cónyuges

- Deducción dependiente

- Deducción básica

Además,especialde hasta 650.000 yenes por presentar una declaración de impuestos simplificada (declaración azul).

Cuantas más deducciones pueda restar de su renta imponible, menor será su obligación tributaria. Por lo tanto, asegúrese de comprobar si tiene derecho a alguna deducción antes de presentar su declaración de impuestos

Las pérdidas se compensan con otros ingresos diversos

Si obtiene ganancias o pérdidas de ingresos diversos que no provengan del comercio de divisas en el extranjero, deberá compensar esas ganancias y pérdidas entre sí

Compensación de ganancias y pérdidas: compensación de ganancias y pérdidas del mismo año

Al compensar las ganancias y las pérdidas, la renta imponible disminuye, reduciendo así el impuesto sobre la renta

solo los ingresos diversos pueden compensarse con las ganancias y pérdidas de las operaciones de cambio de divisas en el extranjero.Las operaciones de cambio de divisas nacionales, que pertenecen a una categoría de ingresos diferente a las de las operaciones de cambio de divisas en el extranjero, no pueden compensarse con las ganancias y pérdidas de dichas operacionesTenga en cuenta que

Constituye tu empresa para reducir tu tasa impositiva

Constituir una sociedad anónima puede reducir tu tipo impositivo, lo que conlleva un importante ahorro fiscal

| Cuenta corporativa | Cuenta personal | |

|---|---|---|

| sistema tributario | Impuesto sobre sociedades | impuesto sobre la renta |

| tasa impositiva | Tarifa plana del 23,2% | hasta un 45% |

| Pérdidas arrastradas | Posible | No es posible |

| Compensación de ganancias y pérdidas | Posible | Posible |

Los beneficios obtenidos mediante el comercio de divisas en el extranjero estánsujetos a una tributación progresiva, con un tipo impositivo máximo para las personas físicas del 45%, frente a un tipo impositivo fijo para las empresas del 23,2%.

Además, las cuentas corporativas ofrecen ventajas significativas, como la posibilidad de deducir más gastos, incluyendo la remuneración de los ejecutivos, y la posibilidad de compensar pérdidas con ejercicios futuros

Sin embargo, constituir una empresa requiere el pago de tasas de registro iniciales y costes fijos como las cotizaciones a la seguridad social y los honorarios de los asesores fiscales. A menos que genere beneficios sustanciales de forma constante, no obtendrá las ventajas de la constitución de la empresa

El punto de equilibrio para constituir una empresase sitúa en torno a los 9 millones de yenes. Si no puede generar beneficios de forma constante, no se recomienda constituir una empresa.

Si está considerando constituir su empresa como sociedad, debe tomar su decisión después de sopesar las ventajas y desventajas más allá del mero ahorro fiscal

Preguntas frecuentes sobre los impuestos en las operaciones de divisas en el extranjero

Por último, responderemos algunas preguntas frecuentes sobre los impuestos aplicables a las operaciones de cambio de divisas en el extranjero

- Si utilizo tanto el mercado de divisas internacional como el nacional, ¿se me cobrarán impuestos dos veces?

- ¿Cómo pago los impuestos sobre las operaciones de cambio de divisas en el extranjero?

- ¿Cuándo debo pagar impuestos sobre las operaciones de cambio de divisas en el extranjero?

- ¿Los puntos swap procedentes de operaciones de cambio de divisas en el extranjero están sujetos a impuestos?

- ¿Están sujetas a impuestos las bonificaciones y las ofertas de reembolso procedentes del comercio de divisas en el extranjero?

- ¿Puedo realizar donaciones de impuestos a mi ciudad natal utilizando operaciones de cambio de divisas en el extranjero?

- ¿Es posible compensar las ganancias y las pérdidas entre varias cuentas en operaciones de divisas en el extranjero?

- Si me niegan la posibilidad de retirar fondos de un bróker de divisas extranjero, ¿tendré que pagar impuestos?

- Si no retiro las ganancias que obtuve al operar en el mercado de divisas en el extranjero, ¿no tengo que pagar impuestos?

- Si presento una declaración de impuestos por mis operaciones de cambio de divisas en el extranjero, ¿perderé mi condición de dependiente?

Si utilizo tanto el mercado de divisas internacional como el nacional, ¿se me cobrarán impuestos dos veces?

Aunque utilices tanto corredores de divisas extranjeros como nacionales,no incurrirás en doble imposición.

Sin embargo, dado que los tipos impositivos varían, es necesario calcular y pagar correctamente los impuestos sobre los ingresos obtenidos de las transacciones

Divisas en el extranjero: Calculadas bajo tributación separada

Divisas nacionales: Calculadas bajo tributación integral

Sin embargo, dado que la tramitación de impuestos puede resultar complicada, conviene consultar con un asesor fiscal u otro experto si tiene alguna duda

¿Cómo pago los impuestos sobre las operaciones de cambio de divisas en el extranjero?

Los métodos para pagar el impuesto sobre la renta son los siguientes:

- Pago de impuestos mediante transferencia bancaria

- Pago directo

- banca por Internet

- Pago con tarjeta de crédito

- Pago a través de la aplicación del teléfono inteligente

- Pago en tienda de conveniencia

- Pago en ventanilla en una institución financiera o en la oficina de impuestos

No recibirá ningún comprobante de pago ni notificación fiscal de la oficina de impuestos;deberá elegir su propio método de pago.

Tenga en cuenta que el impuesto de residencia se paga utilizando el método seleccionado en su formulario de declaración de impuestos

Si elige la opción de pago especial, se le descontará el impuesto de residencia de su salario. Si elige la opción de pago ordinario, pagará mediante el comprobante de pago que se le envió o por transferencia bancaria

¿Cuándo debo pagar impuestos sobre las operaciones de cambio de divisas en el extranjero?

El plazo para pagar el impuesto sobre la renta es el mismo que para presentar la declaración de la renta:del 16 de febrero al 15 de marzo. Si no cumple con el plazo, se le cobrará una multa por pago tardío equivalente a intereses, así que asegúrese de pagar sus impuestos antes de la fecha límite.

En cuanto al impuesto de residencia, si se cobra mediante retención especial, se deducirá de su salario mensualmente. Si se cobra mediante retención ordinaria, deberá abonarlo en un solo pago o en cuatro plazos (a finales de junio, agosto, octubre y enero) mediante un comprobante de pago

¿Los puntos swap procedentes de operaciones de cambio de divisas en el extranjero están sujetos a impuestos?

por operaciones de cambio de divisas en el extranjeroSi recibe puntos swap positivos

Sin embargo, los puntos swap recibidos mientras se mantiene una posición no se incluyen; solo se tienen en cuenta los puntos swap recibidos en el momento de la obtención de beneficios

Los puntos swap negativos pueden registrarse como un gasto (pérdida)

¿Están sujetas a impuestos las bonificaciones y las ofertas de reembolso procedentes del comercio de divisas en el extranjero?

Los reembolsos recibidos a través de campañas de corredores de divisas extranjeros generalmente se consideran "ingresos diversos" ysujetos a una tributación integralestán

Esto se debe a que el reembolso en efectivo generalmente se obtiene como resultado de transacciones o actividades comerciales recurrentes. Incluso si el ingreso se obtiene de forma puntual, si está relacionado con una transacción lucrativa, se gravará como "ingresos diversos" en lugar de "ingresos temporales"

Si se grava como ingreso diverso,el monto de la ganancia después de deducir los gastos necesarios del monto recibidoes

Además, los empleados asalariados están obligados a presentar una declaración de impuestos si sus ingresos diversos totales del año superan los 200.000 yenes. Las personas que no reciben un salario, como aquellas sin ingresos salariales o los trabajadores autónomos con trabajos complementarios, generalmente están obligadas a presentar una declaración de impuestos por todos sus ingresos diversos

Para obtener más detalles, consulte el artículo a continuación

Aunque su lugar de residencia sea diferente, aún podría estar exento de impuestos, así que consulte con un asesor fiscal o con la oficina de impuestos si tiene alguna pregunta

En lo que respecta a las bonificaciones, aquellas que se pueden retirar en efectivo están sujetas a impuestos, mientras que las que se pueden utilizar como margen están exentas de impuestos

En resumen, los bonos por apertura de cuenta y los bonos por depósito con función de protección están exentos de impuestos, pero tenga en cuenta que las ganancias obtenidas utilizando estos bonos están sujetas a impuestos

¿Puedo realizar donaciones de impuestos a mi ciudad natal utilizando operaciones de cambio de divisas en el extranjero?

si obtiene gananciasposible utilizar el sistema Furusato Nozei (donación de impuestos a la ciudad natal) para pagar una parte de sus impuestos al gobierno local.

Furusato Nozei (Donación de Impuestos a la Ciudad Natal): Un sistema que te permite donar a tu ciudad natal o a un municipio que desees apoyar, y recibir a cambio productos locales especializados y otros obsequios

La donación por impuestos a la ciudad natal (Furusato Nozei) puede deducirse de sus ingresos como una deducción por donación, reduciendo así su impuesto sobre la renta y el impuesto de residencia para ese año

En lugar de utilizar el sistema de excepción especial único que le permite presentar su declaración de donación de impuestos de su ciudad natal por correo, debe presentar una declaración de impuestos junto con sus ingresos y gastos provenientes del comercio de divisas en el extranjero

¿Es posible compensar las ganancias y las pérdidas entre varias cuentas en operaciones de divisas en el extranjero?

Si tiene varias cuentas con brókeres de divisas extranjeros, la clasificación de ingresos será la misma, por lo que podrá compensar las ganancias y las pérdidas

Los beneficios procedentes del comercio de divisas en el extranjero se clasifican como ingresos diversos, y los beneficios y las pérdidas derivados del comercio de criptomonedas y del marketing de afiliación pueden compensarse con ellos

No se pueden compensar las ganancias y pérdidas entre las operaciones de cambio de divisas nacionales e internacionales. Incluso si se incurre en una pérdida de 1 millón de yenes en el mercado nacional y se obtiene una ganancia de 1 millón de yenes en el mercado internacional, se seguirán aplicando impuestos sobre dicha ganancia

Además, no se pueden arrastrar las pérdidas en las operaciones de cambio de divisas en el extranjero

El sistema de compensación de pérdidas permite compensar pérdidas y ganancias durante un máximo de tres años. Incluso si sus ganancias y pérdidas fueron negativas en los tres años anteriores al año pasado, deberá pagar impuestos si obtiene ganancias este año

Los brókeres de divisas nacionales permiten el arrastre de pérdidas, por lo que quienes utilicen brókeres de divisas tanto extranjeros como nacionales deben tener cuidado de no cometer errores

Si me niegan la posibilidad de retirar fondos de un bróker de divisas extranjero, ¿tendré que pagar impuestos?

Si un bróker de divisas extranjero rechaza su solicitud de retiro,el hecho de que este sea gravable o no dependerá de las circunstancias.

- Existe historial de transacciones → Sujeto a impuestos

- Sin historial de transacciones → Exento de impuestos

Si tienes un historial de transacciones, es frecuente que los retiros sean rechazados debido a errores en el proceso. En este caso, dado que aún queda un saldo de ganancias, se aplicarán impuestos

Por otro lado, si no hay historial de transacciones, los retiros suelen ser rechazados debido a la mala conducta del operador, y dado que la ganancia no se trata como tal, no está sujeta a impuestos

Si tiene alguna pregunta sobre las implicaciones fiscales cuando se rechaza un retiro, obtenga su historial de transacciones y consulte con la oficina de impuestos o un profesional de impuestos

Si no retiro las ganancias que obtuve al operar en el mercado de divisas en el extranjero, ¿no tengo que pagar impuestos?

Las ganancias obtenidas con el comercio de divisas en el extranjeroestán sujetas a impuestos, incluso si aún no se han retirado.

El importe imponible no son las ganancias que usted retira, sino la ganancia o pérdida total reflejada en su cuenta desde el 1 de enero hasta el 31 de diciembre

Si desea minimizar sus impuestos, una opción es retrasar el cierre de las posiciones abiertas que mantenga al final del año

Si cree erróneamente que no necesita declarar sus ingresos porque aún no los ha retirado, podría enfrentar sanciones severas, dependiendo de la naturaleza y la magnitud de la situación, si la oficina tributaria lo descubre. Por lo tanto, asegúrese de presentar su declaración de impuestos

Si presento una declaración de impuestos por mis operaciones de cambio de divisas en el extranjero, ¿perderé mi condición de dependiente?

Si usted cumple los requisitos para ser considerado dependiente y sus ingresos, incluidas las ganancias por operaciones de cambio de divisas, son de "480.000 yenes o más al año", deberá presentar una declaración de impuestos y, al mismo tiempo, dejará de ser considerado dependiente

Aunque sus ganancias por operaciones de cambio de divisas sean de tan solo 100.000 yenes, si sus ingresos anuales totales, incluidos los ingresos procedentes de trabajos a tiempo parcial y otras fuentes, superan los 480.000 yenes, ya no se le considerará una persona a cargo

Sin embargo, si usted es una persona a cargo de la seguridad social, podrá mantener dicha condición durante dos años consecutivos si sus ingresos solo aumentan temporalmente

resumen

Con esto concluye nuestra explicación sobre los impuestos y los métodos de declaración de impuestos para las operaciones de cambio de divisas en el extranjero

Finalmente, repasemos los puntos importantes

- ¡No existen resquicios legales en lo que respecta a los impuestos sobre las operaciones de cambio de divisas en el extranjero! La evasión fiscal siempre será descubierta por las autoridades tributarias

- Los impuestos sobre las operaciones de cambio de divisas en el extranjero son el "impuesto sobre la renta" y el "impuesto de residencia"

- El punto de equilibrio para las operaciones de cambio de divisas, tanto nacionales como internacionales, es de "3,3 millones de yenes"

- Están obligados a presentar una declaración de impuestos los empleados asalariados con un ingreso anual de 200.000 yenes o más, y los empleados no asalariados con un ingreso anual de 480.000 yenes o más

- Las pérdidas no se pueden trasladar a ejercicios futuros, pero sí se pueden compensar con otros ingresos (como los procedentes del comercio de criptomonedas y los ingresos por afiliación)

- Entre las medidas para ahorrar impuestos se incluyen "utilizar diversas deducciones", "registrar todos los gastos sin falta" y "considerar la posibilidad de constituir una sociedad"

- La declaración de impuestos se realiza anualmente del 16 de febrero al 15 de marzo. Si tiene una tarjeta My Number, presentarla electrónicamente es muy conveniente

Si tiene alguna pregunta sobre impuestos o sobre la presentación de declaraciones de impuestos, consultar con un profesional de impuestos es una opción

Olvidarse de pagar los impuestos puede considerarse evasión fiscal y acarrear sanciones, así que asegúrese de presentar su declaración de impuestos una vez que haya obtenido una determinada cantidad de ganancias

Si bien el trading de divisas en el extranjero ofrece muchas ventajas sobre el mercado nacional, como una mayor flexibilidad en el apalancamiento y bonificaciones más generosas, también cuenta con un sistema tributario progresivo basado en la tributación integral, lo que significa que la carga impositiva aumenta a medida que aumentan los ingresos. Además, es importante tener en cuenta que no se aplican beneficios como la compensación de pérdidas y la tributación diferenciada, disponibles en el mercado nacional. Asimismo, el tratamiento fiscal puede variar según las circunstancias de cada operación, por lo que conviene consultar con la oficina tributaria o un especialista si tiene alguna duda. Considere las estrategias de ahorro fiscal y su impacto en los impuestos sobre las personas a su cargo y la residencia fiscal, y procure planificar sus operaciones y su declaración de impuestos