تعتبر الأرباح المكتسبة من تداول العملات الأجنبية في الخارج دخلاً في اليابان، لذلكبمجرد تحقيق مبلغ معين من الربح، يجب عليك تقديم إقرار ضريبي ودفع الضرائب.

يُشترط عمومًا تقديم الإقرارات الضريبية بين 16 فبراير و15 مارس من العام التالي، وذلك بناءً على الدخل المُكتسب من 1 يناير إلى 31 ديسمبر من كل عام. يُنصح بالتحضير مُسبقًا

لذلك، في هذه المقالة، بالإضافة إلى شرح كيفية تقديم الإقرار الضريبي، سنشرح أيضًا بالتفصيل مختلف الخصومات والعقوبات لتجنب خسارة الأموال في الضرائب

قبل أن نتطرق إلى كيفية تقديم إقرارك الضريبي لتداول العملات الأجنبية في الخارج، تحقق من هذا أولاً!

قبل أن نلقي نظرة على كيفية تقديم إقرارك الضريبي لتداول العملات الأجنبية في الخارج، دعونا أولاً نفهم ما هو الإقرار الضريبي

باختصار، تقديم الإقرار الضريبي هو "إجراء للإبلاغ عن مبلغ الضريبة التي يجب دفعها للحكومة"

تقديم الإقرار الضريبي هو عملية حساب دخلك والتزاماتك الضريبية للفترة من 1 يناير إلى 31 ديسمبر من كل عام .

بما أن الضرائب تُحسب بناءً على الدخل، فإذا كان دخلك الخاضع للضريبة لهذا العام سالباً، فلن تحتاج إلى تقديم إقرار ضريبي

ومع ذلك، إذا كنت قد حجزت الضرائب أو دفعت مدفوعات ضريبية مقدرة بالفعل، فسيتعين عليك تقديم إقرار ضريبي حتى يمكن تسوية أي مدفوعات زائدة أو ناقصة

تبدأ فترة تقديم الإقرارات الضريبية عادةً من 16 فبراير إلى 15 مارس من العام التالي . من الأفضل الاستعداد مسبقاً لتجنب التسرع خلال فترة التقديم

سيؤدي عدم تقديم الإقرار الضريبي إلى فرض غرامات

إذا كنت مطالباً بتقديم إقرار ضريبي ولم تفعل ذلك بحلول الموعد النهائي، فسوف تتعرض للعقوبات التالية وسيتعين عليك دفع ضرائب إضافية

- سيؤدي عدم الإفصاح عن الدخل الخاضع للضريبة

إلى فرض ضريبة جزائية تتراوح بين 15% و 20%. - إذا قمت بتقديم أو دفع الضرائب بعد الموعد النهائي،

فسيتم فرض غرامة تأخير في الدفع تتراوح من 2.4٪ إلى 14.6٪ - في حالات الإهمال الجسيم مثل إخفاء الدخل،

سيتم فرض ضريبة جزائية باهظة تتراوح بين 35٪ و 40٪. - إذا قمت بتقديم إقرارك الضريبي بعد الموعد النهائي، أو إذا كانت هناك مستندات مفقودة أو إخفاء للمعلومات،

فقد يتم إلغاء حالة الإقرار الضريبي الأزرق الخاص بك أو قد يتم تخفيض خصوماتك الخاصة.

تخضع الأرباح الناتجة عن تداول العملات الأجنبية في الخارج أيضاً لضريبة الدخل اليابانية، لذا تأكد من تقديم إقرارك الضريبي بشكل صحيح إذا حققت ربحاً

يجب عليك تقديم إقرار ضريبي إذا كنت موظفًا براتب ثابت ويتجاوز دخلك السنوي حوالي 1250 دولارًا

إذا كان الموظف الذي يتقاضى راتباً يكسب أكثر من 1250 دولارًا تقريبًا من تداول العملات الأجنبية في الخارج، فإنه مطالب بتقديم إقرار ضريبي

الموظفون الذين يتقاضون رواتب

| الجمهور المستهدف | - الأفراد الذين يتقاضون رواتب من أصحاب عملهم، مثل موظفي الشركات أو العاملين بدوام جزئي.- الأفراد الذين يحصلون على دخل من المعاشات التقاعدية العامة، وما إلى ذلك. |

|---|

بشكل عام، إذا كان دخلك الوحيد هو راتبك من الشركة، فلن تحتاج إلى تقديم إقرار ضريبي لأن شركتك تتولى حساب ودفع ضرائبك

ومع ذلك،إذا كسب موظف في شركة ما أكثر من 1250 دولارًا تقريبًا من تداول العملات الأجنبية في الخارج، أو إذا كسبت ربة منزل أو طالبة أكثر من مبلغ معين، فإنهم مطالبون بتقديم إقرار ضريبي.

يرجى ملاحظة أن شروط تقديم الإقرار الضريبي تشمل الدخل المتنوع بخلاف الدخل الناتج عن تداول العملات الأجنبية في الخارج. إذا كان لديك دخل متنوع بخلاف هذا الدخل، فتأكد من إدراجه ضمن الإجمالي

بالنسبة لأصحاب الأعمال، وما إلى ذلك، عندما يتجاوز المبلغ حوالي 3000 دولار

إذا كنت تعمل لحسابك الخاص أو لا تتقاضى راتباً، فأنتمطالب بتقديم إقرار ضريبي إذا ربحت أكثر من 3000 دولار تقريباً من تداول العملات الأجنبية في الخارج.

العمال غير المأجورين

| الجمهور المستهدف | الأفراد العاطلون عن العمل، والأفراد العاملون لحسابهم الخاص، وربات البيوت، والطلاب، وغيرهم ممن لا يتقاضون راتباً |

|---|

بخلاف الموظفين الذين يتقاضون رواتب،يُطلب من الأفراد غير المتقاضين رواتب تقديم إقرار ضريبي إذا تجاوز دخلهم المتنوع (الربح مطروحًا منه النفقات) حوالي 3000 دولار.

لا تخضع المكاسب والخسائر غير المحققة للضريبة

بما أن الأرباح والخسائر الفعلية المحققة فقط هي التي تخضع للضريبة، فإنالمكاسب والخسائر غير المحققة على المراكز التي لم يتم إغلاقها بعد لا تخضع للضريبة.

يرجى ملاحظة أن نقاط المقايضة، التي يتم الحصول عليها للتحوط ضد تقلبات أسعار الفائدة وأسعار الصرف، ستخضع للضريبة بمجرد استلامها وإضافتها إلى حسابك

ومع ذلك، فإن استرداد النقود يخضع للضريبة

تخضع المبالغ المستردة من وسطاء الفوركس من خلال فتح الحسابات أو حملات الإيداع للضريبة

بشكل عام،يعتبر استرداد النقود دخلاً مؤقتاً.

يُحسب المبلغ الخاضع للضريبة بطرح الخصم الخاص البالغ حوالي 3125 دولارًا من الدخل المؤقت، ثم ضرب الناتج في النصف. إذا كان لديك دخل مؤقت آخر، فيجب عليك تقديم إقرار ضريبي إذا تجاوز إجمالي المبلغ الخاضع للضريبة حوالي 1250 دولارًا

| صيغة حساب الدخل المؤقت: إجمالي الدخل المؤقت - إجماليالمصروفات - الخصم الخاص (حوالي 3125 دولارًا) = الدخل المؤقت |

| صيغة حساب المبلغ الخاضع للضريبة من الدخل المؤقت: الدخل المؤقت × 1/2 = المبلغ الخاضع للضريبة من الدخل المؤقت |

علاوة على ذلك، وبما أن الدخل المؤقت يخضع للضريبة الشاملة، فإنالمبلغ الخاضع للضريبة من الدخل المؤقت يضاف إلى الدخل الآخر مثل دخل الراتب عند حساب الضرائب.

دخلك الخاضع للضريبة منالأرباح المؤقتة حوالي 1250 دولارًا للموظفين الذين يتقاضون رواتب، أو حوالي 3000 دولار للموظفين الذين لا يتقاضون رواتب، فأنت مطالب بتقديم إقرار ضريبي.

لا يمكن ترحيل الخسائر

لا يمكن ترحيل الخسائر المتكبدة من تداول العملات الأجنبية في الخارج إلى السنة التالية، وبالتالي لا يمكن تعويضها مقابل الدخل في السنوات اللاحقة

ومع ذلك، إذا كنت تستخدم العديد من وسطاء الفوركس في الخارج، فيُسمح لك بتعويض الدخل من وسطاء الفوركس الآخرين في الخارج في نفس السنة وحساب دخلك الخاضع للضريبة وفقًا لذلك

علاوة على ذلك، يمكن ترحيل الخسائر المتكبدة في تداول العملات الأجنبية المحلية لمدة تصل إلى ثلاث سنوات

| إذا استخدمت ثلاثة وسطاء فوركس أجانب في نفس العامالوسيط أ: خسارة تقارب 3125 دولارًا أمريكيًا. الوسيط ب: ربح قدره 1,000,000 دولار أمريكي. الوسيط ج: ربح قدره 300,000 دولار أمريكي

بعد تعويض خسائر الشركة أ (حوالي 3125 دولارًا)، وأرباح الشركة ب (حوالي 6250 دولارًا)، والشركة ج (حوالي 1875 دولارًا)، سيتم حساب الضرائب على ما يقرب من 5000 دولار لتلك السنة |

| إذا تكبدت خسائر في تداول العملات الأجنبية في الخارجالسنة الأولى: خسارة تقارب 3125 دولارًا أمريكيًا. السنة الثانية: ربح يقارب 6250 دولارًا أمريكيًا

بما أنه لا يمكن ترحيل الخسائر الناتجة عن تداول العملات الأجنبية في الخارج، فسيتم احتساب الضرائب على ما يقارب 6250 دولارًا في السنة الثانية |

| إذا تكبدت خسائر في تداول العملات الأجنبية المحليالسنة الأولى: خسارة تقارب 3125 دولارًا أمريكيًا. السنة الثانية: ربح يقارب 6250 دولارًا أمريكيًا

بما أن الخسائر الناتجة عن تداول العملات الأجنبية المحلية يمكن ترحيلها، فإننا نخصم حوالي 3125 دولارًا من ربح السنة الثانية الذي يبلغ حوالي 6250 دولارًا، ثم نحسب الضريبة على المبلغ المتبقي البالغ حوالي 3125 دولارًا |

يرجى ملاحظة أن تداول العملات الأجنبية في الخارج والتداول المحلي يخضعان لأنظمة ضريبية مختلفة، لذا لا يمكن تعويض الأرباح والخسائر من كل منهما مقابل بعضها البعض

إذا كنت ترغب في تقليل الضرائب، فقم بالإفصاح عن نفقاتك

لتقليل الضرائب على تداول العملات الأجنبية في الخارج، استخدم نفقاتك بشكل فعال

يتم حساب الضرائب عن طريق ضرب معدل الضريبة في مبلغ الدخل، وهو الربح الناتج عن تداول العملات الأجنبية في الخارج مطروحًا منه المصاريف وخصومات الدخل

لذلك، إذا تكبدت نفقات متعلقة بتداول العملات الأجنبية في الخارج،يمكنك تقليل دخلك الخاضع للضريبة عن طريق خصم تلك النفقات من أرباحك، مما يؤديإلى انخفاض الضرائب.

كلما زادت الخصومات التي يمكنك طرحها من دخلك، زاد تأثير التوفير الضريبي وانخفضت الضرائب المستحقة عليك. لذا، عند تقديم إقرارك الضريبي، تأكد من تضمين خصومات الدخل الأخرى غير نفقات العمل

تعتمد المصاريف على تلك "المرتبطة بالمبيعات"

عند احتساب النفقات المتعلقة بتداول العملات الأجنبية في الخارج،يجب أن تستند حساباتك إلى النفقات المستخدمة تحديدًا لتداول العملات الأجنبية في الخارج والمرتبطة بالمبيعات.

لذلك، لا يتم الاعتراف بالمواد الاستهلاكية الشخصية المستخدمة في الحياة اليومية ونفقات الوجبات الخاصة كنفقات عمل

علاوة على ذلك، في حين أنه يمكن المطالبة بالتكلفة الكاملة لجهاز كمبيوتر واتصال بالإنترنت مخصصين لتداول العملات الأجنبية في الخارج كمصروف تجاري، إذا كنت تستخدمه لأغراض شخصية وتجارية، فيجب عليك حساب نسبة الاستخدام وإدراجالمبلغ المستخدم لتداول العملات الأجنبية في الخارج فقط كمصروف.

إذا كنت غير متأكد مما إذا كان أحد البنود مؤهلاً ليكون مصروفًا قابلاً للخصم، فاتصل بأقرب مكتب ضرائب لديك للتأكد

كيفية تقديم إقرارك الضريبي لتداول العملات الأجنبية في الخارج! شرح مفصل للعملية

يقدم هذا الدليل شرحاً واضحاً، باستخدام الصور، لكيفية تقديم إقرارك الضريبي لتداول العملات الأجنبية في الخارج

① قبل تقديم إقرارك الضريبي، قم بإعداد "رقمي" و"بيان الأرباح والخسائر السنوي"، وما إلى ذلك

عند تقديم إقرارك الضريبي، قم بإعداد العناصر الأربعة التالية

- المستندات التي تُظهر رقمك الشخصي

- التقرير السنوي للتداول في سوق العملات الأجنبية الخارجية

- إيصالات النفقات الضرورية

- شهادات خصم متنوعة

أولئك الذين قام صاحب العمل بإجراء تعديلات ضريبية في نهاية العام وقدموا شهادات الخصم اللازمة ليسوا بحاجة إلى تقديمها

<كيفية إعداد بيان الأرباح والخسائر السنوي >

بيان الأرباح والخسائر السنوي هو وثيقة تلخص تاريخ التداول الخاص بك لمدة عام، وتظهر أرباحك وخسائرك لتلك السنة

عند تقديم إقرارك الضريبي، ستحتاج إلى فهم أرباحك وخسائرك السنوية، لذا تأكد من إعداد ذلك مسبقًا

سنشرح هنا كيفية إخراج البيانات عند التداول باستخدام MT4 أو MT5

- افتح منصة MT4/MT5 من حسابك الأجنبي في مجال الفوركس

- افتح علامة التبويب "سجل الحساب"، وانقر بزر الماوس الأيمن، ثم حدد "تحديد الفترة"

- حدد الفترة الزمنية لتقديم إقرارك الضريبي (على سبيل المثال، إذا كنت تقدم إقرارك الضريبي في عام 2023، فإن الفترة هي من 1 يناير إلى 31 ديسمبر 2022).

- انقر بزر الماوس الأيمن واختر "حفظ التقرير" لحفظ البيانات

وبهذا يكتمل إعداد بيان الأرباح والخسائر السنوي

إذا كنت موظفًا في شركة، فستحتاج إلى بيان ضريبة الاستقطاع الخاص بك

إذا كنت موظفًا في شركة أو لديك دخل راتب آخر، فستحتاج إلى بيان ضريبة الاستقطاع الخاص بك

بيان ضريبة الاستقطاع هو وثيقة يصدرها صاحب العمل وتفصّل راتبك السنوي ودخلك الآخر

عند تقديم إقرارك الضريبي لتداول العملات الأجنبية في الخارج، ستحتاج إلى تضمين دخل راتبك في حساب ضريبة الدخل الخاصة بك، لذا تأكد من الاستعداد مسبقًا

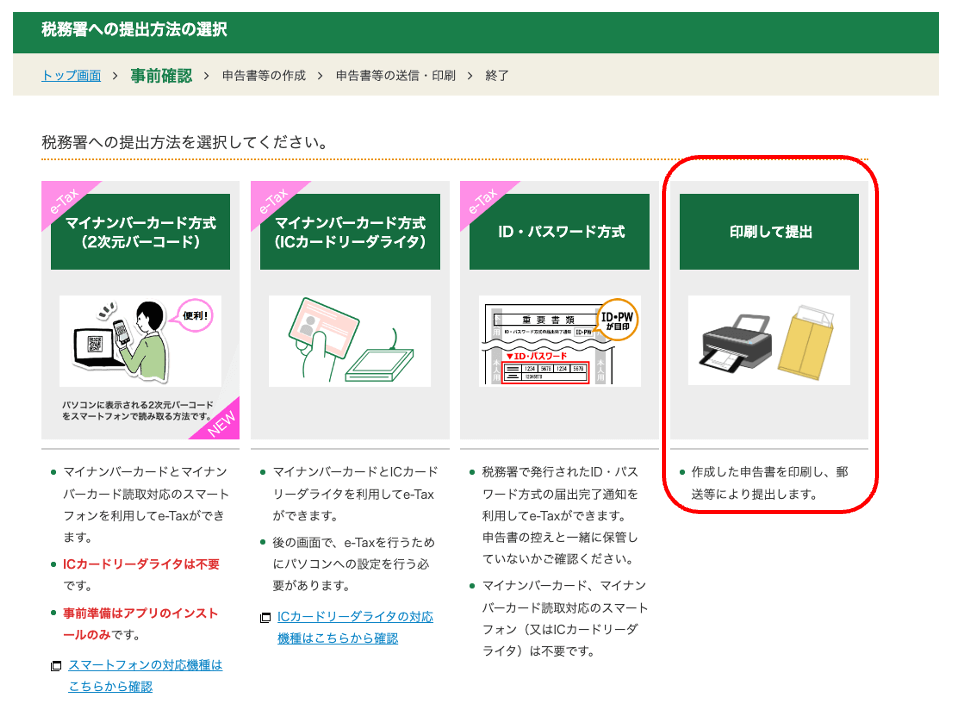

② الوصول إلى صفحة إعداد الإقرار الضريبي التابعة لهيئة الضرائب الوطنية

بعد ذلك، سنقوم بإعداد المستندات اللازمة لتقديم إقرارك الضريبي

ادخل إلى"بدء الإعداد"وانقر على قسم إعداد الإقرار الضريبي

يشرح هذا القسم كيفية طباعة وتقديم إقرارك الضريبي. انقر على "طباعة وتقديم"

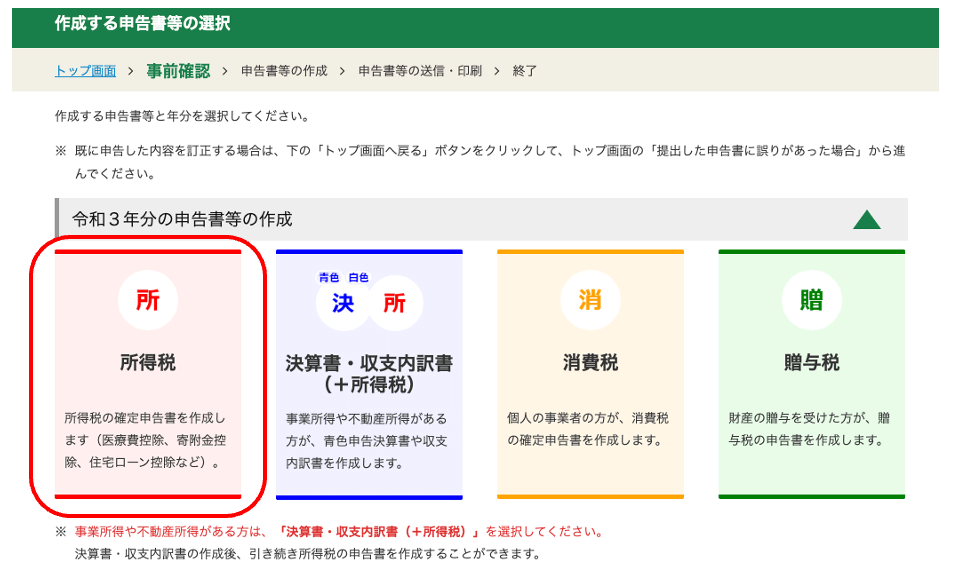

③ حدد "ضريبة الدخل" وابدأ في الإنشاء

اختر نموذج الإقرار الضريبي الذي ترغب في إعداده

حدد السنة التي ستقدم إقرارك الضريبي عنها، ثم انقر فوق "ضريبة الدخل"

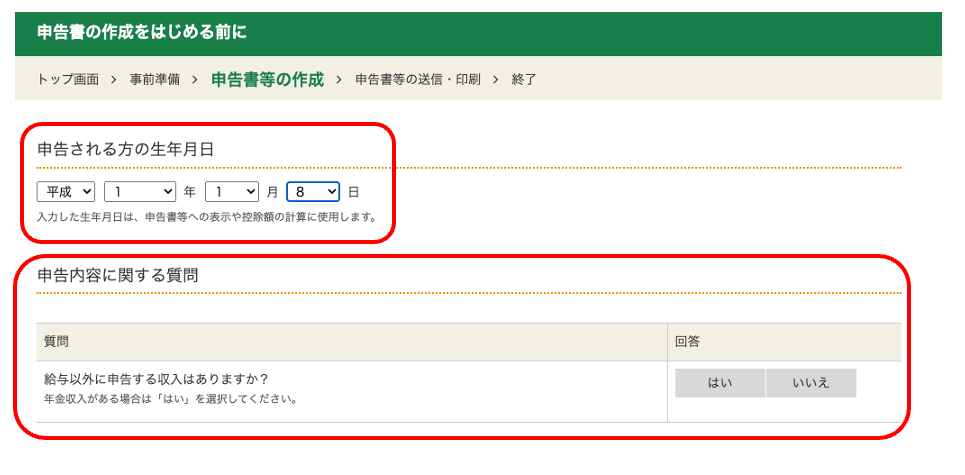

قبل أن تبدأ في إعداد إقرارك الضريبي، ستحتاج إلى تحديد "تاريخ ميلاد" الشخص الذي يقدم الإقرار وما إذا كان لديه "دخل آخر غير الراتب".

والآن سنبدأ فعلياً عملية تقديم الإقرار الضريبي

④ أدخل دخل راتبك وتفاصيل أخرى وفقًا للتعليمات التي تظهر على الشاشة

أدخل دخلك أو أرباحك

يرجى إدخال دخلك إذا كان لديك أي دخل آخر غير الراتب أو تداول العملات الأجنبية في الخارج

ينبغي على الأشخاص الذين لديهم دخل من الراتب إدخال معلوماتهم بناءً على بيان ضريبة الاستقطاع الصادر عن صاحب العمل

وبهذا يكتمل إدخال البيانات المتعلقة بدخل الراتب، وما إلى ذلك

ما هو الخصم المحدد للمصروفات؟

يُعد خصم المصاريف المحددة نظامًا يسمح لك بخصم المصاريف المتعلقة بالعمل من دخلك عندما تتحمل هذه المصاريف شخصيًا

إذا تحملت شخصياً تكاليف البنود السبعة التالية، فيمكنك المطالبة بخصمها كمصروف محدد

- نفقات التنقل التي تعتبر ضرورية عادةً

- نفقات النقل عند العمل بعيدًا عن مكان العمل المعتاد

- نفقات الانتقال بسبب تغيير الوظيفة

- رسوم التدريب على المهارات والمعرفة اللازمة للوظيفة

- تكاليف الحصول على المؤهلات اللازمة للوظيفة

- تكاليف النقل للموظفين الذين يعملون بعيدًا عن منازلهم للعودة إلى منازلهم

- الكتب والملابس ونفقات الترفيه الضرورية للعمل

ومع ذلك، يلزم تقديم إثبات من صاحب العمل للمطالبة بأي من خصومات المصاريف المحددة

إذا كنت مؤهلاً للحصول على خصم المصاريف المحدد، فاختر "نعم" لـ "تطبيق" وأدخل المعلومات.

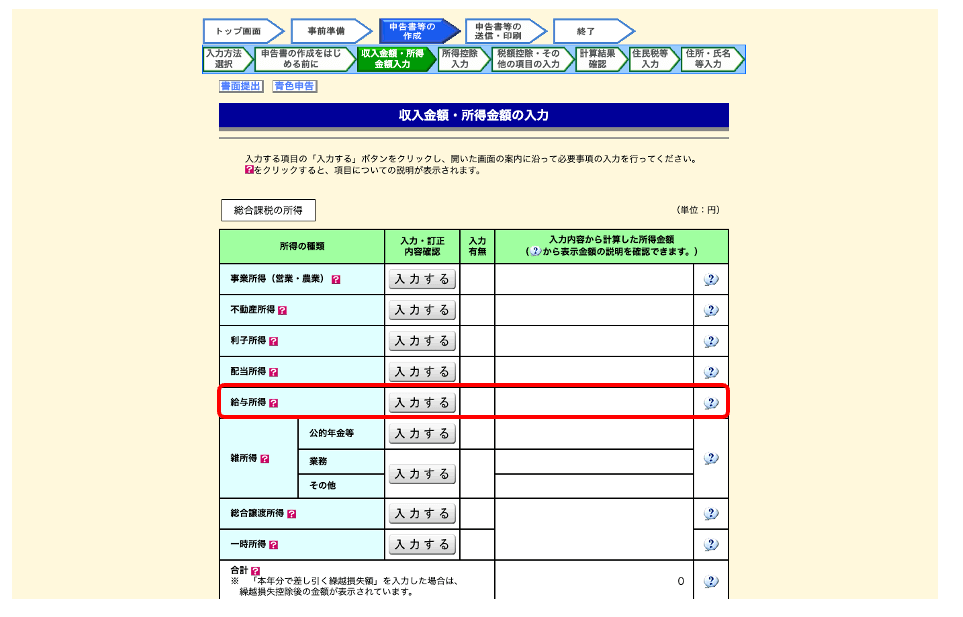

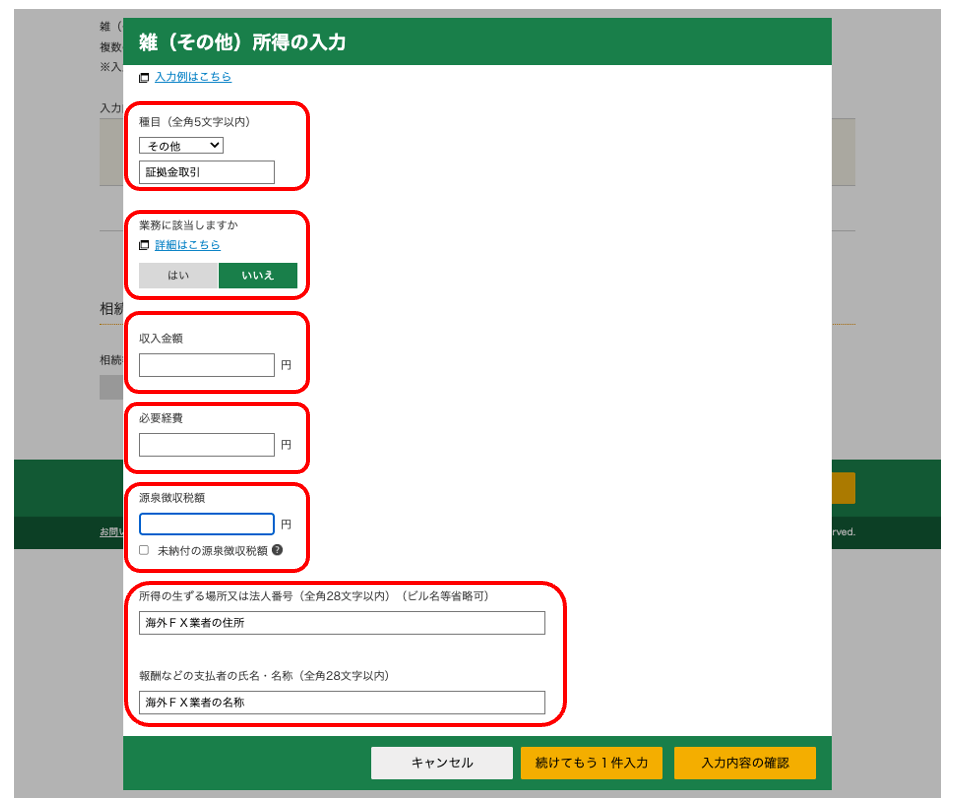

⑤ أدخل الأرباح الفعلية التي حققتها من تداول العملات الأجنبية

عند تقديم إقرارك الضريبي، أدخل أي دخل مكتسب من تداول العملات الأجنبية في الخارج، وما إلى ذلك، في قسم "الدخل المتنوع"

أدخل دخلك من تداول العملات الأجنبية في الخارج، والنفقات الضرورية، ومعلومات عن وسيط تداول العملات الأجنبية في الخارج

وبهذا نختتم المعلومات المتعلقة بالدخل من تداول العملات الأجنبية في الخارج

<تحقق من الموقع الإلكتروني الرسمي لمعرفة عنوان مكتب الصرافة في الخارج

عند تسجيل دخلك من تداول العملات الأجنبية في الخارج، ستحتاج إلى إدخال عنوان واسم وسيط تداول العملات الأجنبية. يرجى مراجعة الموقع الإلكتروني الرسمي لوسيط تداول العملات الأجنبية وإدخال المعلومات هناك

إذا كنت غير متأكد، يرجى الاتصال بدعم العملاء

⑤ أدخل أي خصومات قابلة للتطبيق

إذا كنت تطالب بخصومات متنوعة مثل خصومات النفقات الطبية، أو خصومات أقساط التأمين على الحياة، أو خصومات الزوج/الزوجة، فيرجى إدخال المعلومات المناسبة

بما أن خصومات الدخل مثل خصومات أقساط التأمين على الحياة وخصومات الزوج/الزوجة المعلن عنها في تسوية الضرائب السنوية لصاحب العمل تنعكس بالفعل في بيان ضريبة الاستقطاع الخاص بك، فلا داعي لإدخالها هنا

⑥ تحقق من مبلغ الضريبة وانتقل إلى الخطوة التالية

بمجرد الانتهاء من إدخال خصومات دخلك، سيتم عرض المبلغ الذي تحتاج إلى دفعه

تحقق من نتائج الحساب وانتقل إلى الخطوة التالية

⑦ راجع المعلومات المتعلقة بضريبة الإقامة وضريبة الأعمال وانتقل إلى الخطوة التالية

بعد التأكد من نتيجة حساب مبلغ الدفع، يرجى مراجعة "الأمور المتعلقة بضريبة الإقامة وضريبة الأعمال".

بعد مراجعة المحتوى، سننتقل إلى الخطوة التالية

إذا كنت لا ترغب في أن يعلم صاحب العمل بعملك الجانبي، فاختر "ادفع بنفسك"

في حقل إدخال ضريبة المقيمين، يمكنك تحديد طريقة تحصيل ضريبة المقيمين على الدخل بخلاف الراتب والمعاشات التقاعدية العامة

إذا اخترت التحصيل الخاص، فسيتم إخطار صاحب العمل بمقدار ضريبة الإقامة المتكبدة على دخل راتبك وتداول العملات الأجنبية في الخارج، مما قد يكشف عن وظيفتك الجانبية

إذا كنت لا ترغب في أن يتم اكتشاف عملك الجانبي، فاختر طريقة "ادفع لنفسك" لتحصيل ضريبة الإقامة الخاصة بك

⑧ أدخل المعلومات الشخصية مثل العنوان والاسم

ستحتاج إلى إدخال معلومات شخصية مثل عنوان واسم الشخص الذي يقدم الإقرار الضريبي

بهذا نكون قد أكملنا إدخال معلوماتك الشخصية

⑨ اطبع إقرارك الضريبي

وأخيراً، قم بطباعة نموذج الإقرار الضريبي الخاص بك وقدمه إلى أقرب مكتب ضرائب إما شخصياً أو عن طريق البريد

وبهذا تكتمل عملية تقديم الإقرار الضريبي

إذا كنت غير متأكد، فمن المستحسن أن تطلب من محاسب ضرائب أن يتولى الأمر نيابة عنك

إذا كنت غير متأكد من كيفية الإعلان عن دخلك ونفقاتك وخصوماتك، فمن المستحسن أن تطلب من محاسب ضرائب التعامل مع إقرارك الضريبي نيابة عنك

من خلال توظيف محاسب ضرائب، لن تتمكن فقط من تقديم الإقرار الضريبي الصحيح، بل ستتوقع أيضًا استراتيجيات فعالة للغاية لتوفير الضرائب

علاوة على ذلك، يمكنك التشاور معهم بشأن أي مخاوف قد تكون لديك، مثل أداء عملك أو الإصلاحات الضريبية، وتلقي المشورة التي يمكن أن تساعد في تخفيف المخاوف المستقبلية

ومع ذلك، بما أن هذا سيترتب عليه رسوم للمحاسب الضريبي، فيجب عليك التفكير فيما إذا كانت الفوائد تفوق التكاليف قبل توظيف واحد

أسئلة وأجوبة حول كيفية تقديم الإقرارات الضريبية لتداول العملات الأجنبية في الخارج

فيما يلي أربعة أسئلة شائعة حول كيفية تقديم الإقرار الضريبي الخاص بك لتداول العملات الأجنبية في الخارج

- ما هو معدل الضريبة على تداول العملات الأجنبية في الخارج؟

- هل أنا ملزم بتقديم إقرار ضريبي حتى لو لم أسحب أي أموال من وسيط الفوركس الخاص بي في الخارج؟

- هل سأفلت من دفع الضرائب؟

- ما هو السعر السائد للاستعانة بمحاسب ضرائب بشكل كامل في إعداد الإقرارات الضريبية؟

دعنا نلقي نظرة على العناصر التي تهمك

س: ما هو معدل الضريبة على تداول العملات الأجنبية في الخارج؟

تخضع الأرباح المحققة من تداول العملات الأجنبية في الخارج لضريبة شاملة، وبالتالي يتم حساب ضريبة الدخل باستخدام نظام ضريبي تصاعدي.

نظام الضرائب التصاعدية هو نظامٌ كلما زاد دخلك الخاضع للضريبة، زادت ضريبة الدخل المستحقة عليك. تتراوح 5% و45% حسب دخلك الخاضع للضريبةمعدلات الضرائب بين ، وكلما ارتفعت المعدلات زادت الضرائب

جدول ضريبة الدخل

| الدخل الخاضع للضريبة | معدل الضريبة | مبلغ الخصم |

|---|---|---|

| من حوالي 6.25 دولار إلى حوالي 12,181 دولار | 5% | حوالي 0.00 دولار |

| من حوالي 12,188 دولارًا إلى حوالي 20,619 دولارًا | 10% | حوالي 609.38 دولارًا |

| من حوالي 20,625 دولارًا إلى حوالي 43,431 دولارًا | 20% | حوالي 2672 دولارًا |

| من حوالي 43,438 دولارًا إلى حوالي 56,244 دولارًا | 23% | حوالي 3975 دولارًا |

| من حوالي 56,250 دولارًا إلى حوالي 112,494 دولارًا | 33% | حوالي 9600 دولار |

| من حوالي 112,500 دولار إلى حوالي 249,994 دولار | 40% | حوالي 17,475 دولارًا |

| حوالي 250 ألف دولار أو أكثر | 45% | حوالي 29,975 دولارًا |

المصدر: معدلات ضريبة الدخل | الوكالة الوطنية للضرائب

يرجى ملاحظة أن الضريبة المحلية على تداول العملات الأجنبية في الخارج هي ضريبة ثابتة بنسبة 10٪

س: هل أحتاج إلى تقديم إقرار ضريبي حتى لو لم أسحب أي أموال من وسيط الفوركس الخاص بي في الخارج؟

يُحتسب الدخل الخاضع للضريبة، والذي يستوجب تقديم إقرار ضريبي، بناءً على الأرباح والخسائر المحققة. لذا،حتى لو لم تسحب أموالاً من وسيط الفوركس الخاص بك في الخارج، فإذا تم إغلاق صفقتك وحققت ربحاً، فأنتملزم بتقديم إقرار ضريبي.

علاوة على ذلك، إذا تجاوز إجمالي المبلغ الخاضع للضريبة من الأرباح والخسائر المحققة حوالي 1250 دولارًا للموظفين الذين يتقاضون رواتب، أو حوالي 3000 دولار للموظفين الذين لا يتقاضون رواتب، فيجب عليك تقديم إقرار ضريبي

س: هل سأفلت من دفع الضرائب؟

حتى لو كان الدخل خاضعًا للضريبة من تداول العملات الأجنبية في الخارج،إذا لم تقم بتقديم إقرار ضريبي ودفع الضرائب، فستكتشف سلطات الضرائب اليابانية أنك قد تهربت من الضرائب.

ويرجع ذلك إلى أن السلطات الضريبية اليابانية يفترض أن تكون قادرة على تتبع الدخل المتولد في الخارج من خلال تقارير التحويلات المالية الخارجية ومعيار الإبلاغ المشترك (CRS)

يُعدّ تقرير التحويلات المالية الخارجية نموذج إخطار تُقدّمه إلى مصلحة الضرائب عند إيداع أرباحك المُكتسبة من تداول العملات الأجنبية في الخارج في حساب محلي لاستخدامها في اليابان. أما نظام تسوية المخاطر الحرجة (CRS) فهو نظام مصمم لمنع التهرب الضريبي والتحايل الضريبي باستخدام المؤسسات المالية الأجنبية

إذا لم تقم بتقديم الإقرار الضريبي، فسوف تتعرض لعقوبات مثل ضريبة عدم تقديم الإقرار، وضريبة التأخير في الدفع، وضريبة العقوبة الباهظة، وسيتعين عليك دفع ضرائب إضافية

- سيؤدي عدم الإفصاح عن الدخل الخاضع للضريبة

إلى فرض ضريبة جزائية تتراوح بين 15% و 20%. - إذا قمت بتقديم أو دفع الضرائب بعد الموعد النهائي،

فسيتم فرض غرامة تأخير في الدفع تتراوح من 2.4٪ إلى 14.6٪ - في حالات الإهمال الجسيم مثل إخفاء الدخل،

سيتم فرض ضريبة جزائية باهظة تتراوح بين 35٪ و 40٪. - في حالة عدم الالتزام بالموعد النهائي لتقديم الإقرار الضريبي، أو في حالة وجود مستندات مفقودة أو إخفاء،

فقد يتم إلغاء الموافقة على تقديم الإقرار الضريبي الأزرق أو تخفيض الخصومات الخاصة.

يجب أيضًا الإعلان عن الأرباح المحققة من تداول العملات الأجنبية في الخارج إلى سلطات الضرائب اليابانية، لذا إذا حققت ربحًا، فتأكد من تقديم إقرارك الضريبي بشكل صحيح

س: ما هو السعر السائد للاستعانة بمحاسب ضرائب بشكل كامل في إعداد الإقرارات الضريبية؟

الرسوم المعتادة لتوظيف محاسب ضرائب لتقديمإقرارك الضريبي عادةً بناءً على أرقام مبيعاتك.

- المبيعات أقل من 31,250 دولارًا تقريبًا؛ العمولة حوالي 625.00 دولارًا

- المبيعات: حوالي 31,250 دولارًا أو أكثر، وأقل من حوالي 62,500 دولارًا. العمولة: حوالي 937.50 دولارًا

- المبيعات: حوالي 6.25 دولار أو أكثر، وأقل من حوالي 93,750 دولار. العمولة: حوالي 1,250 دولار

من خلال إسناد مهمة تقديم إقرارك الضريبي إلى محاسب ضرائب، يمكنك تقليل حجم العمل المطلوب لتقديم إقرارك الضريبي والتأكد من أنك تدفع ضرائبك بشكل صحيح

ملخص

تشرح هذه الصفحة كيفية تقديم إقرارك الضريبي لتداول العملات الأجنبية في الخارج وكيفية تجنب خسارة الأموال في الضرائب

وأخيراً، دعونا نراجع النقاط المهمة

- يتم تقديم الإقرارات الضريبية عموماً بين 16 فبراير و15 مارس من العام التالي

- عدم تقديم الإقرار الضريبي سيعتبر تهرباً ضريبياً وسيؤدي إلى فرض عقوبات

- إذا كنت موظفاً براتب ثابت، فيجب عليك تقديم إقرار ضريبي إذا تجاوز دخلك حوالي 1250 دولاراً. أما إذا لم تكن موظفاً براتب ثابت، فيجب عليك تقديم إقرار ضريبي إذا تجاوز دخلك حوالي 3000 دولار

- لا يمكن ترحيل الخسائر الناتجة عن تداول العملات الأجنبية في الخارج إلى العام التالي

- عندما يقوم الموظف بتقديم إقراره الضريبي، فإنه يحتاج إلى بيان ضريبة الاستقطاع الصادر عن شركته

من الممكن أيضاً أن تطلب من محاسب ضرائب التعامل مع إقرارك الضريبي، لذلك إذا كنت غير متأكد أو لا ترغب في قضاء الوقت في ذلك، يُنصح باستخدام خدمة إعداد الإقرارات الضريبية

يرجى الانتباه إلى أن الإقرارات الضريبية أو المدفوعات غير الصحيحة قد تؤدي إلى غرامات وفواتير ضريبية إضافية