حتى لو كنت تفهم أن "المطالبة بالمصروفات" أمر مهم لتوفير الضرائب في تداول العملات الأجنبية في الخارج، فقد لا تعرف أي المصروفات قابلة للخصم أو النسبة المئوية التي يمكن المطالبة بها منها

هذه المقالةالمصاريف التي يمكن خصمها عند تداول العملات الأجنبية في الخارج، ونسبة المصاريف التي يجب المطالبة بها.

إن فهم كيفية التعامل مع النفقات قد يؤدي إلى توفير ضرائب كبيرة. إذا لم تكن متأكدًا من النفقات المؤهلة، فيُرجى الرجوع إلى هذه المعلومات

للحصول على معلومات بشأن الضرائب المفروضة على تداول العملات الأجنبية في الخارج، يرجى قراءة الدليل الكامل لضرائب تداول العملات الأجنبية في الخارج

قواعد الضرائب الخاصة بتداول العملات الأجنبية في الخارج

إذا حققت ربحًا يزيد عن مبلغ معين من تداول العملات الأجنبية في الخارج، فأنت مطالب بتقديم إقرار ضريبي

علاوة على ذلك، يختلف النظام الضريبي اختلافاً كبيراً عن نظام الصرف الأجنبي المحلي، بما في ذلك عدم القدرة على ترحيل الخسائر

يشرح ما يلي بالتفصيل القواعد المتعلقة بالضرائب على تداول العملات الأجنبية في الخارج

- تخضع الضرائب على تداول العملات الأجنبية في الخارج لنظام ضريبي شامل

- لا يمكن ترحيل الخسائر الناتجة عن تداول العملات الأجنبية في الخارج

- لا يمكن تعويض الخسائر الناتجة عن تداول العملات الأجنبية المحلية مقابل الأرباح والخسائر الناتجة عن تداول العملات الأجنبية المحلية

تخضع الضرائب على تداول العملات الأجنبية في الخارج لنظام ضريبي شامل

تختلف طريقة فرض الضرائب على أرباح العملات الأجنبية بين العملات الأجنبية الخارجية والعملات الأجنبية المحلية؛حيث تخضع العملات الأجنبية الخارجية لـ "ضريبة شاملة"، بينما تخضع العملات الأجنبية المحلية لضريبة منفصلة بناءً على الإقرار.

تعتمد الضرائب الشاملة على حساب ضريبة الدخل من خلال تجميع أنواع الدخل المختلفة. أما الضرائب المنفصلة، فهي طريقة ضريبية تُحسب فيها ضريبة الدخل بشكل منفصل عن أنواع الدخل الأخرى

الدخل الخاضع للضريبة الشاملة

- rn t

- دخل الفوائد

- دخل الأرباح الموزعة

- دخل العقارات

- دخل الأعمال

- دخل الراتب

- مكاسب رأس المال

- دخل مؤقت

- دخل متنوع

rn t

rn t

rn t

rn t

rn t

rn t

rn t

rn

علاوة على ذلك، في حين أن معدل الضريبة على العملات الأجنبية المحلية ثابت بنسبة 20.315% بما في ذلك ضريبة الدخل الخاصة بإعادة الإعمار، فإن العملات الأجنبية الخارجية تستخدم نظامًا ضريبيًا تصاعديًا حيث يزداد معدل الضريبة مع ارتفاع الدخل

أعلى معدل ضريبي على تداول العملات الأجنبية في الخارج هو 45%، ويزداد معدل الضريبة تبعاً لمقدار الدخل، لذا فإن الفرق الأكبر هو أن تداول العملات الأجنبية المحلي يتمتع بمزايا ضريبية

| الدخل الخاضع للضريبة | معدل الضريبة | مبلغ الخصم |

|---|---|---|

| من حوالي 6.25 دولار إلى حوالي 12,181 دولار | 5% | حوالي 0.00 دولار |

| من حوالي 12,188 دولارًا إلى حوالي 20,619 دولارًا | 10% | حوالي 609.38 دولارًا |

| من حوالي 20,625 دولارًا إلى حوالي 43,431 دولارًا | 20% | حوالي 2672 دولارًا |

| من حوالي 43,438 دولارًا إلى حوالي 56,244 دولارًا | 23% | حوالي 3975 دولارًا |

| من حوالي 56,250 دولارًا إلى حوالي 112,494 دولارًا | 33% | حوالي 9600 دولار |

| من حوالي 112,500 دولار إلى حوالي 249,994 دولار | 40% | حوالي 17,475 دولارًا |

| حوالي 250 ألف دولار أو أكثر | 45% | حوالي 29,975 دولارًا |

المصدر:الهيئة الوطنية للضرائب | معدلات ضريبة الدخل

في حين أن نقطة التعادل لتداول العملات الأجنبية في الخارج والمحلي تبلغ حوالي 20,625 دولارًا، اعتمادًا على مقدار النفقات المطالب بها، فإن تداول العملات الأجنبية في الخارج قد يؤدي إلى ضرائب أقل حتى لو تجاوز الربح حوالي 20,625 دولارًا

لا يمكن ترحيل الخسائر الناتجة عن تداول العملات الأجنبية في الخارج

بينما يسمح لك التداول المحلي بالعملات الأجنبية بترحيل الخسائر، فإنالتداول الخارجي بالعملات الأجنبية لا يسمح بذلك.

ترحيل الخسائر: نظام يسمح لك بترحيل الخسائر من السنة الحالية إلى السنة التالية وتعويضها من الأرباح. حتى لو حققت ربحًا كبيرًا في السنة التالية، يمكنك توقع توفير ضريبي من خلال تعويضه من خسائر السنة السابقة

من المهم التنويه إلى أنه في حال تكبدت خسائر كبيرة بعد نهاية السنة المالية ولم تتمكن من سداد الضرائب المستحقة، فسيُعتبر ذلك تهربًا ضريبيًا، وستُفرض عليك غرامات باهظة. لذا، إذا أنهيت السنة المالية بربح وكنتَ مُلزمًا بتقديم إقرار ضريبي، يُنصح بسحب مبلغ الضريبة المستحقة مُسبقًا

لا يمكن تعويض الخسائر الناتجة عن تداول العملات الأجنبية المحلية مقابل الأرباح والخسائر الناتجة عن تداول العملات الأجنبية المحلية

يتم تصنيف تداول العملات الأجنبية في الخارج، والذي يخضع لضريبة شاملة، وتداول العملات الأجنبية المحلي، والذي يخضع لضريبة منفصلة، على أنهما فئتان مختلفتان من الدخل، لذلك لا يمكن تعويض الأرباح والخسائر ببعضها البعض

لذلك، حتى لو حققت ربحًا يقارب 6250 دولارًا في تداول العملات الأجنبية في الخارج وخسارة تقارب 3125 دولارًا في تداول العملات الأجنبية المحلي، فستظل بحاجة إلى دفع ضرائب على مبلغ يقارب 6250 دولارًا

مقاصة الخسائر: نظام يسمح بمقاصة الأرباح والخسائر المتكبدة في نفس السنة المالية مع بعضها البعض

| صرف العملات الأجنبية في الخارج | أسعار الصرف المحلية | |

|---|---|---|

| التصنيف الضريبي | الضرائب الشاملة | يتم فرض ضرائب منفصلة عند الإقرار |

| معدل الضريبة | 5%〜45% | 20.315% |

| ترحيل الخسائر | غير ممكن | ممكن |

| مقاصة الأرباح والخسائر | ممكن | ممكن |

مع ذلك،الممكن دمج وإعلان الأرباح والخسائر التي تندرج تحت نفس فئة الدخل المتنوع. ومن الأمثلة على ذلك الأرباح والخسائر من وسطاء الفوركس الآخرين في الخارج، وتداول العملات المشفرة في سوق الفوركس، ودخل التسويق بالعمولة.

عند استخدام تداول العملات الأجنبية في الخارج والمحلي، من المهم فهم الاختلافات في معدلات الضرائب وتصنيفاتها فهماً كاملاً

أهم النقاط التي يجب معرفتها حول نفقات تداول العملات الأجنبية في الخارج

فيما يلي، سنقدم أربع نقاط رئيسية يجب أن تعرفها فيما يتعلق بالنفقات المتضمنة في تداول العملات الأجنبية في الخارج

تأكد من فهمك الكامل للتفاصيل حتى تتمكن من احتساب النفقات بشكل صحيح عند تقديم إقرارك الضريبي

- إذا حققت ربحًا من تداول العملات الأجنبية في الخارج، فسيكون من الأفضل من الناحية الضريبية خصمه كمصروف

- إن مسألة المطالبة بالمصاريف من عدمها هي مسألة تقديرية خاصة بك

- لا يمكن خصم سوى المصاريف المتعلقة بالمعاملات

- لا يمكن ترحيل المصاريف إلى السنة التالية

إذا حققت ربحًا من تداول العملات الأجنبية في الخارج، فسيكون من الأفضل من الناحية الضريبية خصمه كمصروف

بينما تُفرض الضرائب على الأرباح التي تتجاوز مبلغاً معيناً من تداول العملات الأجنبية في الخارج، فإن المطالبة بالمصروفات عند تقديم الإقرار الضريبي يمكن أن تكون فعالة للغاية في تقليل العبء الضريبي

والسبب هو أنه في حين أن التداول المحلي للعملات الأجنبية يخضع لضريبة ثابتة بنسبة 20.315%، فإن التداول الخارجي للعملات الأجنبية يستخدم نظام "ضريبة تصاعدية" حيث تزداد نسبة الضريبة مع زيادة الأرباح

إذا كانت لديك بنود نفقات قليلة، فسيكون مقدار التوفير الضريبي ضئيلاً، ولكن كلمازادت النفقات التي تطالب بها، زادت قدرتك على تخفيض ضرائبك.

على الرغم من أن البنود المحددة التي تُعتبر نفقات قابلة للخصم غير معلنة علنًا، إلا أنه يمكنك توقع توفير في الضرائب من خلال تضمين جميع النفقات المدرجة في القسم التالي

إن مسألة المطالبة بالمصاريف من عدمها هي مسألة تقديرية خاصة بك

يدرك الكثير من الناس أنه يمكن خصم "رسوم المعاملات" و"تكاليف المؤشرات" المتعلقة بتداول العملات الأجنبية كنفقات ضرورية، ولكن من الممكن أيضًا المطالبة جزئيًا بنفقات مثل فواتير الكهرباء والإيجار

ومع ذلك،فإن الموافقة على جميع النفقات تخضع لتقدير مكتب الضرائب،ولا يتم الكشف علنًا عن فئات النفقات التي تتم الموافقة عليها.

لذا، يعود إليك تقديرك الشخصي لتحديد النفقات التي ترغب في إدراجها ونسبتها. إذا كانت لديك أي استفسارات حول النفقات، فمن الحكمة استشارة محاسب ضرائب أو أي متخصص آخر

لا يمكن خصم سوى المصاريف المتعلقة بالمعاملات

عند تقديم إقرارك الضريبي لتداول العملات الأجنبية في الخارج، لا يمكن خصم سوى النفقات المتعلقة بالمعاملات

على سبيل المثال، غالباً ما توافق السلطات الضريبية على أنواع النفقات التالية

- رسوم المعاملات

- تكاليف المؤشر

- كتب متعلقة بسوق الصرف الأجنبي

مع ذلك، فإن النفقات غير المتعلقة بتداول العملات الأجنبية، مثل تكاليف النقل والكتب والطعام، غير قابلة للخصم. حتى لو حاولتَ المطالبة بنفقات غير ذات صلة ظنًا منك أنك لن تُكتشف، فإن المحققين سيدققون ليس فقط في المبلغ بل في التفاصيل أيضًا، لذا ستُكتشف بالتأكيد

دون دراسة متأنيةيمكن أن يؤدي إلى عقوبات شديدة، لذلك من المهم تنفيذ تدابير توفير الضرائب وفقًا للقانون.

لا يمكن ترحيل المصاريف إلى السنة التالية

لا يمكنك ترحيل النفقات إلى العام التالي لتقليل الضرائب بقولك: "لقد حققنا أرباحًا أقل هذا العام".

يجب تسجيل تكلفة الكتب المتعلقة بتداول العملات الأجنبية التي تم شراؤها في عام 2025 كمصروف لهذه السنة المالية. واستثناءً من ذلك، يجب استهلاك المصروفات التي تتجاوز 625.00 دولارًا أمريكيًا تقريبًا وتوزيعها على عدة سنوات

ما هي المصاريف التي يمكن خصمها عند تداول العملات الأجنبية في الخارج؟

فيما يلي بعض النفقات التي يمكن خصمها بالكامل عند تداول العملات الأجنبية في الخارج

- رسوم المعاملات

- تكلفة شراء جهاز كمبيوتر أو هاتف ذكي

- رسوم المواد الاستهلاكية

- كتب عن تداول العملات الأجنبية في الخارج

- رسوم المشاركة في الندوة، وتكاليف النقل، وتكاليف الإقامة المتعلقة بالعملات الأجنبية

- تكاليف عقد VPS للتداول الآلي

- تكلفة شراء المستشارين الخبراء والمؤشرات

- رسوم توظيف محاسب ضرائب

- نفقات الترفيه

- فوائد الدين

رسوم المعاملات

يمكن تسجيل رسوم المعاملات المتكبدة عند تقديم الطلب كمصروفات

تُعتبرمن المصاريف المؤهلة. أما فروق الأسعار فتُدرج ضمن الأرباح والخسائر، وبالتالي لا يمكن اعتبارها مصاريف.

إليك كيفية التحقق من رسوم التداول في منصتي MT4 وMT5:

- افتح شاشة منصة MT4/MT5

- حدد علامة التبويب "سجل الحساب" وانقر بزر الماوس الأيمن

- انقر فوق "عرض العمود" وحدد "الرسوم" لعرض الرسوم لكل معاملة

تكلفة شراء جهاز كمبيوتر أو هاتف ذكي

يمكن اعتبار تكلفة شراء جهاز كمبيوتر أو هاتف ذكي، بالإضافة إلى عناصر أخرى مثل الأجهزة اللوحية والشاشات، نفقات عمل ضرورية

ومع ذلك، عند احتساب تكلفة شراء جهاز كمبيوتر أو هاتف ذكي،إذا تم استخدامه لأغراض أخرى غير المعاملات التجارية، فيجب عليك حساب نسبة الاستخدام والإفصاح عنها.

[مثال]إذا كان لديك جهاز كمبيوتر يكلف حوالي 562.50 دولارًا أمريكيًا، وكان وقت التداول اليومي لديك 3 ساعات، فإن

حوالي 562.50 دولارًا أمريكيًا × (3 ساعات ÷ 24 ساعة) = حوالي 68.75 دولارًا أمريكيًا

علاوة على ذلك، إذا تجاوزت تكلفة شراء جهاز كمبيوتر أو هاتف ذكي حوالي 625.00 دولارًا، فيجب توزيع المصروفات على عدة سنوات (الاستهلاك)

| تكلفة شراء جهاز كمبيوتر أو هاتف ذكي | معدل الاستهلاك | فترة الاستهلاك |

|---|---|---|

| أقل من 625.00 دولارًا تقريبًا | 100% | المحاسبة الإجمالية |

| حوالي 625.00 دولارًا أو أكثر، وأقل من حوالي 1250 دولارًا | 33.3% | تمت المحاسبة على مدى ثلاث سنوات |

| حوالي 1250 دولارًا أو أكثر | 25% | تمت المحاسبة على مدى أربع سنوات |

تكاليف المعدات

يمكن أيضاً تسجيل المواد الاستهلاكية التالية كمصروفات:

- دفتر ملاحظات

- قلم

- كرسي

- مكتب

- حبر

- ملاحظة لاصقة

- طابعة

حتى لو كانت كل نفقة على حدة صغيرة، فإن المبلغ الإجمالي قد يتراكم على مدار العام.احتفظ بإيصالات اللوازم والمعدات بدلاً من التخلص منها.

علاوة على ذلك، في حالة التدقيق الضريبي، قد يُطلب منك تقديم هذه السجلات للتحقق مما إذا كنت قد احتفظت بالفعل بسجلات معاملات مناسبة

كتب عن تداول العملات الأجنبية في الخارج

في تداول العملات الأجنبية، تعتبر الدراسة اليومية وجمع المعلومات أمراً ضرورياً

يمكنك أيضًا المطالبة بنفقات مثل تكلفة الكتب والصحف والنشرات الإخبارية عبر البريد الإلكتروني المتعلقة بتداول العملات الأجنبية كنفقات عمل

ومع ذلك، يرجى ملاحظة أن الصحف العامة غير المتعلقة بالمعاملة لا تعتبر من المصاريف المؤهلة

إذا كانت الوثيقة تحتوي على معلومات تتعلق بتداول العملات الأجنبية، فمن المستحسن الاحتفاظ بها كدليل

رسوم المشاركة في الندوة، وتكاليف النقل، وتكاليف الإقامة المتعلقة بالعملات الأجنبية

إذا حضرت ندوة حول تداول العملات الأجنبية، يمكنك المطالبة ليس فقط برسوم المشاركة ولكن أيضًا بنفقات النقل والإقامة كنفقات عمل

عند الإقامة في فندق، احرص على الحصول على إيصال. بالنسبةلنفقات النقل (سويكا/باسمو)، يمكنك طباعة سجل استخدامك من المحطة.مع ذلك، يُرجى ملاحظة أن عدد الإدخالات التي يمكن طباعتها يختلف باختلاف نوع الدفع الإلكتروني.

| تكلفة شراء جهاز كمبيوتر أو هاتف ذكي | عدد العناصر القابلة للطباعة | فترة قابلة للطباعة |

|---|---|---|

| سويكا | 100 عنصر | 26 أسبوعًا |

| باسمو | 20 عنصرًا | 26 أسبوعًا |

| إيكوكا | 20 عنصرًا | 26 أسبوعًا |

تكاليف عقد VPS للتداول الآلي

من المرجح أن يشترك الكثير من الناس في خدمة VPS (خادم افتراضي خاص) لتشغيل التداول الآلي على مدار 24 ساعة في اليوم، 365 يومًا في السنة

تُعتبر رسوم العقود مع شركات الخوادم، سواء المحلية أو الدولية، من النفقات القابلة للخصم.كما يمكن تضمين رسوم الاستخدام الشهرية.

ومع ذلك، يقدم بعض وسطاء الفوركس في الخارج إمكانية الوصول إلى خدمة VPS مجانية إذا تم استيفاء شروط معينة، لذا تأكد من مراجعة الوسيط الذي اخترته قبل توقيع العقد لمعرفة ما إذا كان يقدم خدمة VPS مجانية

تكلفة شراء المستشارين الخبراء والمؤشرات

تُعتبر تكلفة شراء مؤشرات MT4/MT5 وبرامج التداول الآلي من النفقات الضرورية

يمكن شراء مؤشرات MT4 و MT5 باستخدام MQL5، وإذاكنت ترغب في المطالبة بها كمصروفات، فإن حفظ شاشة سجل الشراء سيسمح لك بتقديمها كدليل في حالة التدقيق الضريبي.

رسوم توظيف محاسب ضرائب

يمكن أيضاً المطالبة بنفقات مثل الاستشارات المتعلقة بالضرائب ورسوم تقديم الإقرارات الضريبية كنفقات عمل

بالإضافة إلى ذلك، فإن تكاليف النقل ورسوم الهاتف المتكبدة عند زيارة المكتب لإجراء استشارة مجانية تعتبر أيضًا من النفقات القابلة للخصم

بما أن تكلفة الاستعانة بمحاسب ضرائب لتقديم إقرارك الضريبي تتراوح عادةً بين 312.50 دولارًا و 625.00 دولارًا، فإن الاستفادة من هذه الخدمة يمكن أن تؤدي إلى توفير كبير في الضرائب

على الرغم من أن إعداد إقرارك الضريبي بنفسك قد يوفر لك المال، إلا أنه من الأفضل الاستعانة بمحاسب ضرائب ليتولى هو النفقات، مما يضمن الدقة

فوائد الدين

إذا استخدمت قرضًا من شركة تمويل استهلاكي كضمان،فيمكنك خصم الفائدة المدفوعة على القرض كمصروف.

ومع ذلك، بما أن تداول العملات الأجنبية بأموال مقترضة ينطوي على مخاطرة كبيرة، يُنصح بالتداول فقط في حدود أموالك الفائضة

ما هي النسبة المئوية من النفقات المتعلقة بتداول العملات الأجنبية في الخارج التي يمكن اعتبارها نفقات منزلية؟

بعض النفقات التي يمكن خصمها في تداول العملات الأجنبية في الخارج لا يمكن المطالبة بها إلا جزئياً، وليس بالكامل

سيشرح هذا القسم النسبة المئوية من النفقات التي يمكن تخصيصها لنفقات الأسرة، بما في ذلك البنود المحددة ونسبها المئوية

تكاليف الاتصال عبر أجهزة الكمبيوتر والهواتف الذكية: 10-20%

يمكنك المطالبة بنسبة تتراوح بين 10-20% تقريبًا من نفقات الاتصالات الخاصة بجهاز الكمبيوتر والهاتف الذكي كنفقات عمل

[مثال]إذا كنت تستخدم هاتفك الذكي لمدة 6 ساعات للاستخدام الشخصي وساعتين للاستخدام التجاري يوميًا، وكان

إجمالي وقت استخدامك اليومي 8 ساعات، فإن 2/8 × 100% = 25%.

يمكنك اعتبار 25% من نفقات اتصالاتك نفقات عمل.

طريقة حساب نفقات الاتصالات عبر الحاسوب هي نفسها. مع ذلك،سعر الهاتف الذكي نفسهمن النفقات المؤهلة. تذكر أن نفقات الاتصالات فقط هي المؤهلة.

تكاليف الكهرباء: 5-10%

من المرجح أيضًا أن يتم الاعتراف جزئيًا بوقت استخدام الكمبيوتر (وتكاليف الكهرباء المرتبطة به) كنفقة عمل

استهدف نسبة تتراوح بين 5-10% وقمبتسجيل وقت استخدامك للكمبيوتر والإبلاغ عنه.

بما أن كمية الكهرباء المستخدمة في المعاملات صغيرة مقارنة بإجمالي كمية الكهرباء المستخدمة في المنزل، فكن على دراية بأنه إذا تجاوزت 20٪، فقد تخضع لتدقيق ضريبي

الإيجار: 5-15%

عند المطالبة بالإيجار كنفقة عمل، فإن التوجيه الجيد هو استهداف نسبة 5-15%

هناك طريقتان لحساب النسبة: الأولى هي حسابها بناءً على ساعات تداول العملات الأجنبية ، والأخرى هي حسابها بناءً على نسبة مساحة مساحة العمل

إذا تم الحساب بناءً على ساعات التداول، بافتراض يوم تداول مدته 3 ساعات، فسيتم حساب النسبة المئوية على النحو التالي

3 ساعات ÷ 24 ساعة × 100 = 12.5%

إذا قمنا بالحساب بناءً على مساحة مكان العمل، بافتراض أن مكان العمل يشغل 20% من إجمالي مساحة المنزل وأن الإيجار يبلغ حوالي 625.00 دولارًا، فسيكون الحساب كما يلي:

حوالي 625.00 دولارًا × 20% = حوالي 125.00 دولارًا ← يمكن اعتبارها مصروفًا

لا يُمكن اعتبار إيجار منزل كامل تستخدمه بانتظام مصروفًا تجاريًا. مع ذلك، إذا كنت تستخدم العقار بأكمله كمكتب لتداول العملات الأجنبية، فيمكنك اعتبار الإيجار كاملاً مصروفًا تجاريًا

علاوة على ذلك، إذا كنت تملك منزلك،فإن ضريبة العقار المدفوعة أربع مرات في السنة تُعتبر أيضاً مصروفاً. وتُحسب النسبة المئوية بنفس طريقة حسابها في حالة الإيجارات، وذلك بناءً على مساحة الغرفة المستخدمة لتداول العملات الأجنبية.

الفروقات الضريبية بناءً على مبالغ المصروفات

تعتمد تجارة العملات الأجنبية في الخارج على نظام ضريبي تصاعدي، حيث يزداد معدل الضريبة مع ارتفاع دخلك

تصل نسبة ضريبة الدخل إلى 45%، والضريبة المحلية على تداول العملات الأجنبية في الخارج ثابتة بنسبة 10%، لذا قد ينتهي بك الأمر بدفع ما يصل إلى 55% من الضرائب

| الدخل الخاضع للضريبة | معدل الضريبة | مبلغ الخصم |

|---|---|---|

| من حوالي 6.25 دولار إلى حوالي 12,181 دولار | 5% | حوالي 0.00 دولار |

| من حوالي 12,188 دولارًا إلى حوالي 20,619 دولارًا | 10% | حوالي 609.38 دولارًا |

| من حوالي 20,625 دولارًا إلى حوالي 43,431 دولارًا | 20% | حوالي 2672 دولارًا |

| من حوالي 43,438 دولارًا إلى حوالي 56,244 دولارًا | 23% | حوالي 3975 دولارًا |

| من حوالي 56,250 دولارًا إلى حوالي 112,494 دولارًا | 33% | حوالي 9600 دولار |

| من حوالي 112,500 دولار إلى حوالي 249,994 دولار | 40% | حوالي 17,475 دولارًا |

| حوالي 250 ألف دولار أو أكثر | 45% | حوالي 29,975 دولارًا |

فيما يلي،وبافتراض دخل سنوي يبلغ حوالي 31250 دولارًا أمريكيًا وعدم استخدام أي خصومات على الدخل، سنقوم فعليًا بحساب وعرض الاختلافات في مبالغ الضرائب لكل نوع من أنواع النفقات الضرورية.

بافتراض دخل يبلغ حوالي 31,250 دولارًا أمريكيًا ونفقات ضرورية تبلغ حوالي 625.00 دولارًا أمريكيًا

إذا كان دخلك السنوي حوالي 31250 دولارًا، فسيكون معدل ضريبة الدخل الخاص بك 20٪ + 10٪ ضريبة محلية + 2.1٪ ضريبة دخل إعادة الإعمار الخاصة

[معادلة حساب ضريبة الدخل]

31,250 دولارًا تقريبًا (الدخل السنوي) - 3,000 دولار تقريبًا (الخصم الأساسي) - 625 دولارًا تقريبًا (المصروفات الضرورية) = 27,625 دولارًا تقريبًا.

27,625 دولارًا تقريبًا (الدخل الخاضع للضريبة) × 20% (معدل الضريبة) = 5,525 دولارًا تقريبًا.

[معادلة حساب الضريبة المحلية]

تقريبًا 27,625 دولارًا (الدخل الخاضع للضريبة) × 10% (معدل الضريبة) = تقريبًا 2,763 دولارًا

[صيغة حساب ضريبة الدخل الخاصة بإعادة الإعمار]

تقريبًا 5,525 دولارًا (الدخل الخاضع للضريبة) × 2.1% = تقريبًا 116.03 دولارًا

[إجمالي مبلغ الضريبة]

حوالي 5,525 دولارًا (الدخل الخاضع للضريبة) + حوالي 2,763 دولارًا (الضريبة المحلية) + حوالي 116.03 دولارًا (ضريبة الدخل الخاصة بإعادة الإعمار) = حوالي 8,404 دولارًا

بافتراض دخل يبلغ حوالي 31,250 دولارًا ونفقات ضرورية تبلغ حوالي 1,875 دولارًا

[معادلة حساب ضريبة الدخل]

31,250 دولارًا تقريبًا (الدخل السنوي) - 3,000 دولار تقريبًا (الخصم الأساسي) - 1,875 دولارًا تقريبًا (المصروفات الضرورية) = 26,375 دولارًا تقريبًا.

26,375 دولارًا تقريبًا (الدخل الخاضع للضريبة) × 20% (معدل الضريبة) = 5,275 دولارًا تقريبًا.

[معادلة حساب الضريبة المحلية]

تقريبًا 26,375 دولارًا (الدخل الخاضع للضريبة) × 10% (معدل الضريبة) = تقريبًا 2,638 دولارًا

[صيغة حساب ضريبة الدخل الخاصة بإعادة الإعمار]

تقريبًا 5,275 دولارًا (الدخل الخاضع للضريبة) × 2.1% = تقريبًا 110.78 دولارًا

[إجمالي مبلغ الضريبة]

حوالي 5,275 دولارًا (الدخل الخاضع للضريبة) + حوالي 2,638 دولارًا (الضريبة المحلية) + حوالي 110.78 دولارًا (ضريبة الدخل الخاصة بإعادة الإعمار) =حوالي 8,023 دولارًا

بافتراض دخل يبلغ حوالي 31,250 دولارًا ونفقات ضرورية تبلغ حوالي 3,125 دولارًا

[معادلة حساب ضريبة الدخل]

31,250 دولارًا تقريبًا (الدخل السنوي) - 3,000 دولار تقريبًا (الخصم الأساسي) - 3,125 دولارًا تقريبًا (المصروفات الضرورية) = 25,125 دولارًا تقريبًا.

25,125 دولارًا تقريبًا (الدخل الخاضع للضريبة) × 20% (معدل الضريبة) = 5,025 دولارًا تقريبًا.

[معادلة حساب الضريبة المحلية]

تقريبًا 25,125 دولارًا (الدخل الخاضع للضريبة) × 10% (معدل الضريبة) = تقريبًا 2,513 دولارًا

[صيغة حساب ضريبة الدخل الخاصة بإعادة الإعمار]

تقريبًا 5025 دولارًا (الدخل الخاضع للضريبة) × 2.1% = تقريبًا 105.53 دولارًا

[إجمالي مبلغ الضريبة]

حوالي 5,025 دولارًا (الدخل الخاضع للضريبة) + حوالي 2,513 دولارًا (الضريبة المحلية) + حوالي 105.53 دولارًا (ضريبة الدخل الخاصة بإعادة الإعمار) = حوالي 7,643 دولارًا

نقاط يجب مراعاتها عند المطالبة بالمصاريف في تداول العملات الأجنبية في الخارج

سيشرح هذا القسم النقاط المهمة التي يجب مراعاتها عند المطالبة بالمصروفات في إقرارك الضريبي

لضمان تقديم إقرارك الضريبي بشكل صحيح، يرجى مراعاة النقاط التالية

- في بعض الحالات، قد لا تتم الموافقة على النفقات

- يجب استهلاك النفقات المرتفعة

- احتفظ بالإيصالات والفواتير لمدة خمس سنوات على الأقل

- لا تُعتبر فروق الأسعار مؤهلة لخصم المصاريف

- إذا كانت النفقات مرتفعة مقارنة بالأرباح، فقد يثير ذلك شكوكاً حول التهرب الضريبي

في بعض الحالات، قد لا تتم الموافقة على النفقات

بينما يتمتع الأفراد بحرية تحديد النفقات التي يرغبون في إدراجها ومقدارها التي تؤهلهم لتكون نفقات، فإن القرار النهائي بشأن الاعتراف بها من عدمه يقع على عاتق مصلحة الضرائب

سيتم استخدام المعايير لتحديد ما إذا كانت النفقات مرتبطة بتداول العملات الأجنبية وما إذا كانت النسبة المئوية معقولة ، وفي بعض الحالات، قد لا تتم الموافقة على النفقات.

يرجى الانتباه إلى أن تضمين النفقات غير المتعلقة بتداول العملات الأجنبية، أو خصم النفقات بالكامل مثل الإيجار (الذي يمكن خصمه جزئياً)، قد يؤدي إلى تدقيق ضريبي

يجب استهلاك النفقات المرتفعة

يجب استهلاك المصاريف التي تتجاوز حوالي 625.00 دولارًا، مثل تكلفة شراء هاتف ذكي أو جهاز كمبيوتر

الاستهلاك هو عملية تخصيص المبلغ المنفق على اقتناء أصل قابل للاستهلاك كمصروف ضروري لكل عام باستخدام طريقة محددة.

(المصدر:الهيئة الوطنية للضرائب | لمحة عامة عن الاستهلاك)

تختلف فترة الاستهلاك حسب المصروف؛فإذا كان المبلغ حوالي 1250 دولارًا أو أكثر، فيجب تحميله على أربع سنوات.

| تكلفة شراء جهاز كمبيوتر أو هاتف ذكي | معدل الاستهلاك | فترة الاستهلاك |

|---|---|---|

| أقل من 625.00 دولارًا تقريبًا | 100% | المحاسبة الإجمالية |

| حوالي 625.00 دولارًا أو أكثر، وأقل من حوالي 1250 دولارًا | 33.3% | تمت المحاسبة على مدى ثلاث سنوات |

| حوالي 1250 دولارًا أو أكثر | 25% | تمت المحاسبة على مدى أربع سنوات |

لذلك، حتى لو قمت بشراء هاتف ذكي أو جهاز كمبيوتر يكلف حوالي 625.00 دولارًا أو أكثر في نهاية العام على أمل تحقيق وفورات ضريبية، فمن غير المرجح أن تحصل على فوائد كبيرة

احتفظ بالإيصالات والفواتير لمدة خمس سنوات على الأقل

بالإيصالات والفواتيركدليل لمدة لا تقل عن خمس سنوات. (سبع سنوات لمن يقدمون إقرارات ضريبية باستخدام النموذج الأزرق).

بالإضافة إلى ذلك، تم قبول المستندات التالية كأدلة

- كشف تحويل الحساب البنكي

- كشف حساب بطاقة الائتمان

- لقطات شاشة على الهواتف الذكية وأجهزة الكمبيوتر

حتى لو قمت بشراء المؤشرات عبر الإنترنت أو الاشتراك في خدمة VPS، فإن حفظ التفاصيل على جهاز الكمبيوتر الخاص بك سيسمح لك بتقديمها كدليل في حالة حدوث تدقيق ضريبي

من باب الاحتياط، عند حفظ الإيصالات أو الفواتير، قد لا يوفر الاحتفاظ بها كما هي معلومات كافية. لذا، تأكد من أن المعلومات التالية مذكورة بوضوح

- تاريخ الدفع

- مبلغ الدفع

- عنوان

- شرط

بالإضافة إلى ذلك،من خلال تقديم إشعار مسبق إلى مكتب الضرائب المختص بشأن حفظ السجلات المحاسبية الإلكترونية، يمكن الاحتفاظ بالمستندات الداعمة في الملف.

لمزيد من التفاصيل ، يرجى زيارة " الموقع الخاص بنظام المحاسبة الإلكترونية " على موقع الهيئة الوطنية للضرائب

لا تُعتبر فروق الأسعار مؤهلة لخصم المصاريف

بينما يتم الاعتراف بـ "رسوم المعاملات" المتكبدة عند تقديم طلب تداول كمصروفات، فإن فروق الأسعار لا يتم الاعتراف بها

スプレッلأن هامش الربح مضمن في سعر الشراء والبيع ولا يعتبر عمولة.

تشمل الرسوم الأخرى التي تُعتبر نفقات رسوم الإيداع ورسوم السحب ورسوم صيانة الحساب

يرجى توخي الحذر، لأن إدراج فرق السعر كمصروف سيؤدي إلى احتساب مزدوج

إذا كانت النفقات مرتفعة مقارنة بالأرباح، فقد يثير ذلك شكوكاً حول التهرب الضريبي

إذا كانت النفقات مرتفعة بشكل مفرط مقارنة بالأرباح، فقد يثير ذلك شكوكًا حول الاحتيال ويؤدي إلى تدقيق ضريبي

في بعض الحالات، يمكن اعتبار ذلك تهرباً ضريبياً، وقد يتم فرض عقوبات شديدة

على الرغم من عدم وجود حد أقصى للنفقات، إلاأنه يجب عليك احتساب النفقات وفقًا للقانون، وفي حدود القدرة على تقديم الأدلة بوضوح.

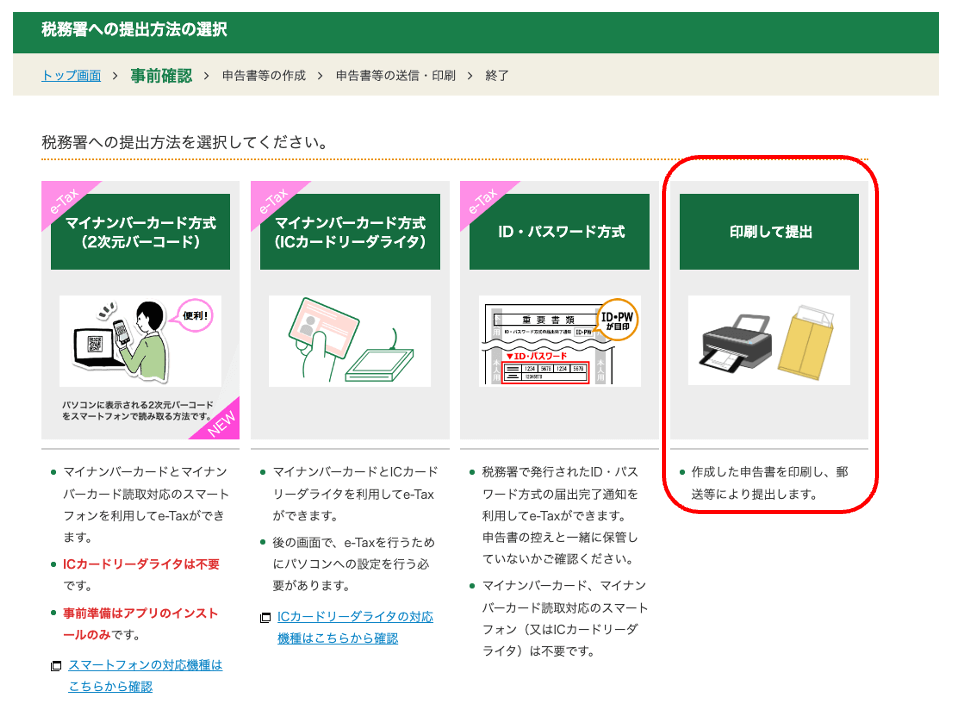

كيفية احتساب النفقات الضرورية في تداول العملات الأجنبية في الخارج

فيما يلي، سنشرح كيفية احتساب النفقات الضرورية عند التداول في سوق العملات الأجنبية الخارجية

بينما تم وصف طريقة التقديم إلى مكتب الضرائب في قسم "الطباعة والإرسال"، فإن أولئك الذين يمتلكون بطاقة رقمي سيجدون "طريقة بطاقة رقمي" أكثر ملاءمة

① الوصول إلى صفحة إعداد الإقرار الضريبي التابعة لهيئة الضرائب الوطنية

سأقوم بإعداد المستندات اللازمة لتقديم إقرارك الضريبي

ادخل إلى قسم إعداد الإقرار الضريبي وانقر على "بدء الإعداد"

يشرح هذا القسم كيفية طباعة وتقديم إقرارك الضريبي. انقر على "طباعة وتقديم"

إذا كان لديك بطاقة رقمي، فإننا نوصي باستخدام "طريقة رقمي"، والتي تتيح لك إكمال العملية بأكملها باستخدام هاتفك الذكي

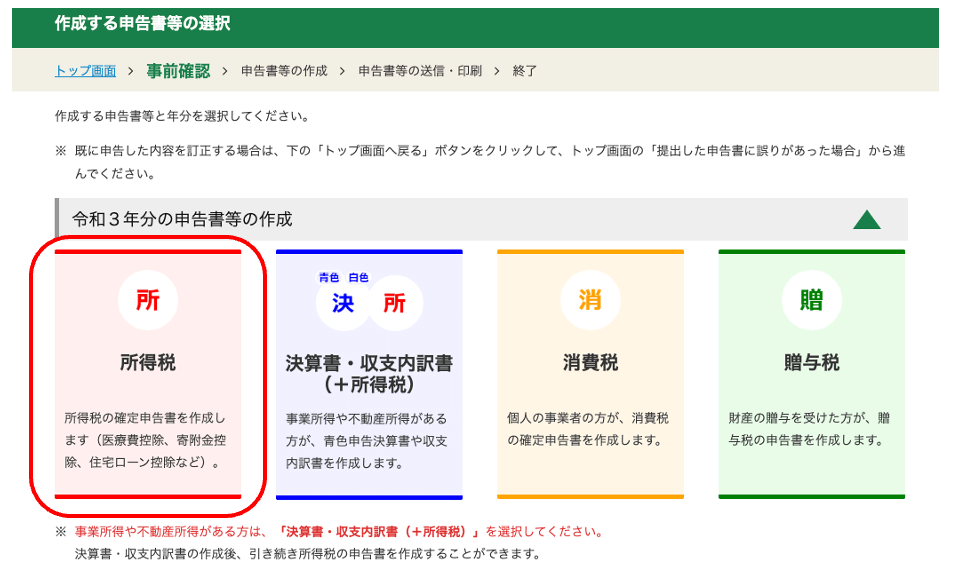

٢- حدد "ضريبة الدخل" وابدأ في الإنشاء

اختر نموذج الإقرار الضريبي الذي ترغب في إعداده

حدد السنة التي ستقدم إقرارك الضريبي عنها، ثم انقر فوق "ضريبة الدخل"

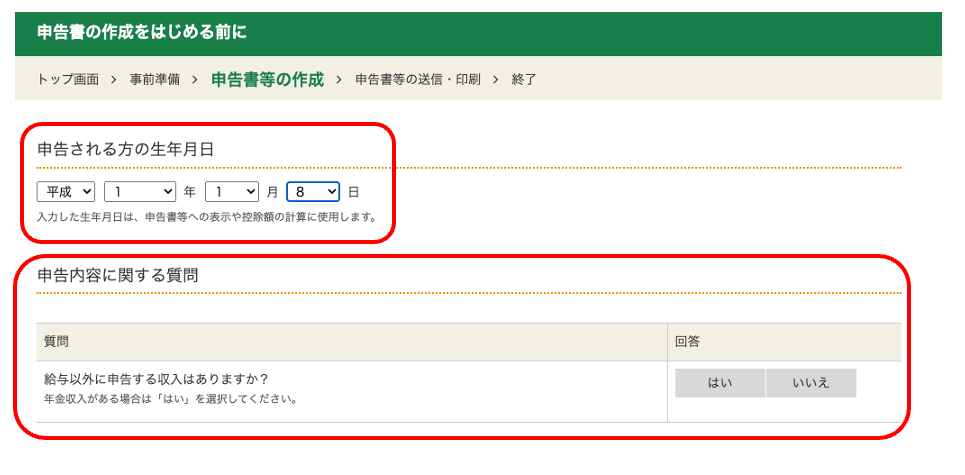

قبل أن تبدأ في إعداد إقرارك الضريبي، ستحتاج إلى تحديد "تاريخ ميلاد" الشخص الذي يقدم الإقرار وما إذا كان لديه "دخل آخر غير الراتب".

والآن سنبدأ عملية تقديم الإقرار الضريبي الفعلية

③ أدخل دخل راتبك وتفاصيل أخرى وفقًا للتعليمات التي تظهر على الشاشة

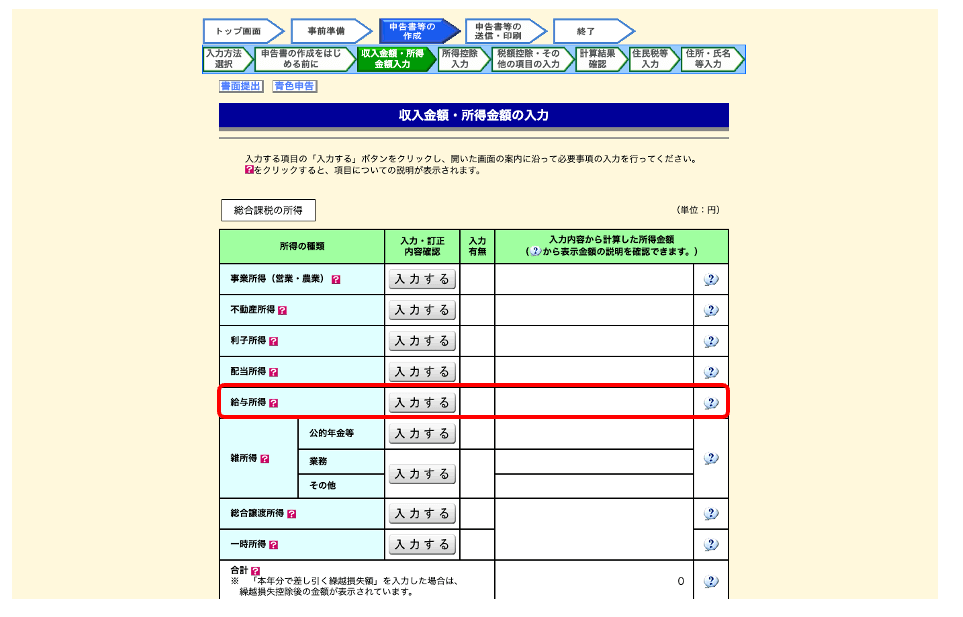

أدخل دخلك أو أرباحك

يرجى إدخال دخلك إذا كان لديك أي دخل آخر غير الراتب أو تداول العملات الأجنبية في الخارج

ينبغي على الأشخاص الذين لديهم دخل من الراتب إدخال معلوماتهم بناءً على بيان ضريبة الاستقطاع الصادر عن صاحب العمل

وبهذا يكتمل إدخال البيانات المتعلقة بدخل الراتب، وما إلى ذلك

إذا كنت مؤهلاً للحصول على خصم المصاريف المحدد، فاختر "نعم" لـ "تطبيق" وأدخل المعلومات.

يُعد خصم المصاريف المحددة نظامًا يسمح لك بخصم المصاريف المتعلقة بالعمل من دخلك عندما تتحمل هذه المصاريف شخصيًا

إذا تكبدت نفقات شخصية للعناصر السبعة التالية، فيمكنك المطالبة بخصمها كنفقة محددة

- نفقات التنقل التي تعتبر ضرورية عادةً

- نفقات النقل عند العمل بعيدًا عن مكان العمل المعتاد

- نفقات الانتقال بسبب تغيير الوظيفة

- رسوم التدريب على المهارات والمعرفة اللازمة للوظيفة

- تكاليف الحصول على المؤهلات اللازمة للوظيفة

- تكاليف النقل للموظفين الذين يعملون بعيدًا عن منازلهم للعودة إلى منازلهم

- الكتب والملابس ونفقات الترفيه الضرورية للعمل

ومع ذلك، يلزم تقديم إثبات من صاحب العمل للمطالبة بأي من خصومات المصاريف المحددة

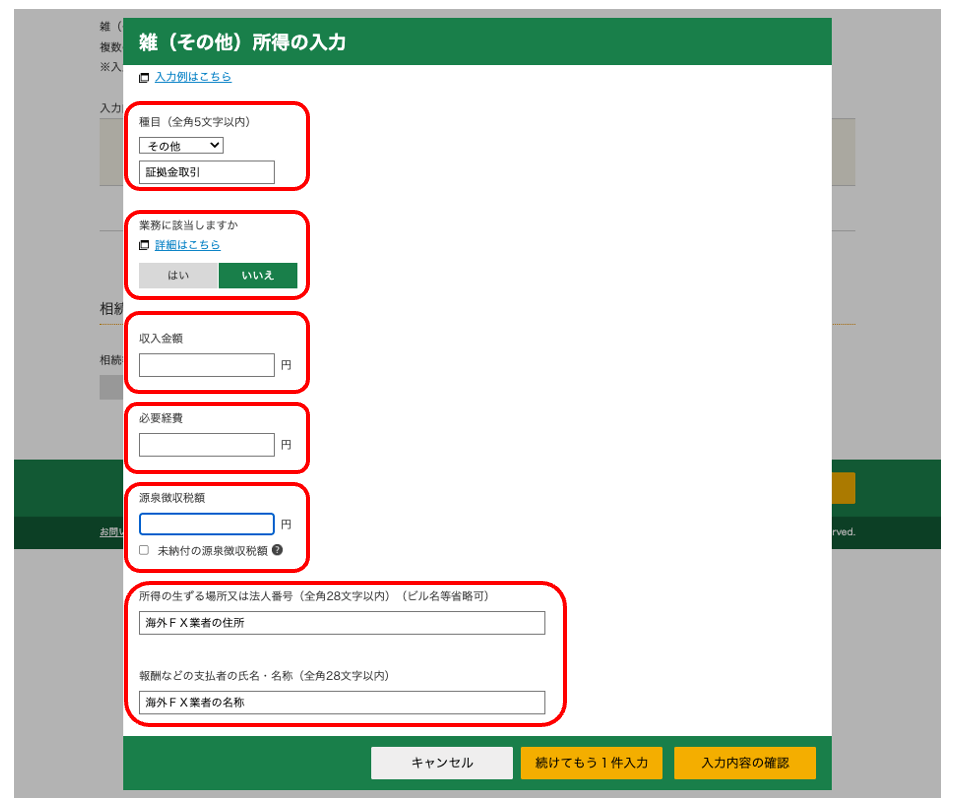

④ أدخل الأرباح الفعلية التي حققتها من تداول العملات الأجنبية

عند تقديم إقرارك الضريبي، أدخل أي دخل مكتسب من تداول العملات الأجنبية في الخارج، وما إلى ذلك، في قسم "الدخل المتنوع"

أدخل دخلك من تداول العملات الأجنبية في الخارج، والنفقات الضرورية، ومعلومات عن وسيط تداول العملات الأجنبية في الخارج

وبهذا نختتم المعلومات المتعلقة بالدخل من تداول العملات الأجنبية في الخارج

عند تسجيل دخلك من تداول العملات الأجنبية في الخارج، ستحتاج إلى إدخال عنوان واسم وسيط تداول العملات الأجنبية. يُرجى مراجعة الموقع الإلكتروني الرسمي للوسيط وإدخال المعلومات هناك. في حال وجود أي استفسار، يُرجى التواصل مع خدمة العملاء

للحصول على تعليمات مفصلة حول تقديم إقرارك الضريبي"الدليل الكامل لضرائب الفوركس الخارجية"، والذي يشرح العملية بشكل كامل.

إذا كنت ترغب في تخفيض ضرائبك المتعلقة بتداول العملات الأجنبية في الخارج، فإن تأسيس شركتك هو أحد الخيارات

بينما من المهم "تسجيل جميع النفقات بدقة" عندما يتعلق الأمر باستراتيجيات توفير الضرائب لتداول العملات الأجنبية في الخارج، فإن أولئك الذين لديهم دخل سنوي مرتفع قد يفكرون أيضًا في "تأسيس" أعمالهم، الأمر الذي يمكن أن يوفر مزايا ضريبية أكبر

في حين أن معدل ضريبة الدخل لتداول العملات الأجنبية في الخارج هو ضريبة تصاعدية تتراوح من 5٪ إلى 45٪،إذا قمت بتأسيس شركتك،فسيكون معدل ضريبة الشركات ثابتًا عند 23.2٪.

إذا كان دخلك منخفضًا، فلا مشكلة، ولكن مع زيادة دخلك، ستزيد ضريبة الدخل الخاصة بك أكثر من ضريبة الشركات الخاصة بك

فيما يلي، سنشرح مزايا تأسيس شركتك ونقطة التعادل التي يجب أن تفكر عندها في تأسيسها

يؤدي تأسيس شركتك إلى زيادة عدد النفقات التي يمكنك خصمها

يؤدي دمج أعمال تداول العملات الأجنبية الخارجية إلى زيادة عدد النفقات القابلة للخصم، مما يؤدي إلى توفير ضريبي أكبر

يمكن المطالبة بالبنود التالية كمصروفات بمجرد تأسيس شركتك:

- تعويضات المديرين التنفيذيين

- إيجار

- مصاريف المرافق

- بدل التقاعد

- أقساط التأمين على الحياة

علاوة على ذلك، فإن تأسيس شركتك سيزيد من عدد فئات النفقات التي يمكنك تغطيتها، وستحصل أيضًا على المزايا التالية:

- تخفيض العبء الضريبي (بمعدل ثابت قدره 23.2%)

- يمكنك الانضمام إلى نظام التأمين التقاعدي للموظفين

- يمكن ترحيل الخسائر لمدة تصل إلى 10 سنوات

- من الممكن تعويض الأرباح والخسائر مع الشركات الأخرى

إضافةً إلى المزايا الضريبية الكبيرة، فإن شروط التداول في سوق العملات الأجنبية تكاد تكون مماثلة لشروط الحسابات الفردية، مما يسمح لك بالتداول باستخدام أساليبك المعتادة.والفرق الرئيسي الوحيد بين حساب الشركة والحساب الفرديهو النظام الضريبي، لذا قد يكون تأسيس شركة خيارًا مناسبًا لأصحاب الأرباح السنوية المرتفعة.

نقطة التعادل للتأسيس هي "دخل سنوي يبلغ حوالي 56250 دولارًا"

تبلغ نقطة التعادل لتأسيس شركة تداول العملات الأجنبية في الخارج دخلاً سنوياً يقارب 56,250 دولاراً

| الدخل الخاضع للضريبة | معدل الضريبة | مبلغ الخصم |

|---|---|---|

| من حوالي 6.25 دولار إلى حوالي 12,181 دولار | 5% | حوالي 0.00 دولار |

| من حوالي 12,188 دولارًا إلى حوالي 20,619 دولارًا | 10% | حوالي 609.38 دولارًا |

| من حوالي 20,625 دولارًا إلى حوالي 43,431 دولارًا | 20% | حوالي 2672 دولارًا |

| من حوالي 43,438 دولارًا إلى حوالي 56,244 دولارًا | 23% | حوالي 3975 دولارًا |

| من حوالي 56,250 دولارًا إلى حوالي 112,494 دولارًا | 33% | حوالي 9600 دولار |

| من حوالي 112,500 دولار إلى حوالي 249,994 دولار | 40% | حوالي 17,475 دولارًا |

| حوالي 250 ألف دولار أو أكثر | 45% | حوالي 29,975 دولارًا |

يوضح الجدول أعلاه معدلات ضريبة الدخل للحسابات الفردية. بالنسبة للدخل الذي يتراوح بين 43,438 دولارًا أمريكيًا و56,250 دولارًا أمريكيًا تقريبًا، يبلغ معدل الضريبة 23%، وهو أقل من معدل ضريبة الشركات البالغ 23.2%

علاوة على ذلك، بما أن معدل الضريبة يصبح 33٪ بمجرد أن يتجاوز دخلك حوالي 56250 دولارًا، فإن تأسيس شركتك سيساعد في تقليل عبء الضرائب عليك

مع ذلك، إذا واجهت صعوبة في تحقيق أرباح ثابتة سنويًا، فقد يؤدي تأسيس شركتك إلى ارتفاع معدلات الضرائب. علاوة على ذلك،توجد تكاليف صيانة مستمرة بعد التأسيس. لذا، من المهم فهم المزايا والعيوب قبل اتخاذ قرار التأسيس.

يمكن لأولئك الذين يعطون الأولوية للمزايا الضريبية أن يتوقعوا وفورات ضريبية كبيرة باستخدام "العملات الأجنبية المحلية"، والتي تتمتع بمعدل ضريبة دخل ثابت بنسبة 15٪

الأسئلة الشائعة حول نفقات تداول العملات الأجنبية في الخارج

هل هناك حد أقصى للنفقات المتعلقة بتداول العملات الأجنبية في الخارج؟

لا يوجد حد أقصى للنفقات المتعلقة بتداول العملات الأجنبية في الخارج

ومع ذلك، إذا قمت بتضمين بنود غير متعلقة بتداول العملات الأجنبية كمصروفات، أو إذا كان مبلغ المصروفات المطالب بها مقارنة بأرباحك مرتفعًا بشكل واضح، فقد تخضع لتدقيق ضريبي، لذا تأكد من تقديم إقراراتك الضريبية بشكل صحيح وفقًا للقانون

أين يمكنني الحصول على المشورة إذا كنت غير متأكد مما إذا كان أحد المصاريف قابلاً للخصم؟

إذا كانت لديك أي أسئلة حول النفقات، مثل ما إذا كانت النفقات قابلة للخصم، فإليك المكان الذي يمكنك فيه طلب المشورة:

- الخط الساخن الوطني للضرائب

- محاسب ضرائب

بالإضافة إلى ذلك،يمكنك الاستشارة من خلال "برنامج الدردشة الآلي للاستشارات الضريبية" أو "الإجابة على الأسئلة" المتاحين على الموقع الرسمي للهيئة الوطنية للضرائب.

قد يُعتبر تقديم الإقرار الضريبي دون تصحيح بياناتك تهرباً ضريبياً، لذا إذا كانت لديك أي أسئلة، فاستشر متخصصاً

هل يمكن اعتبار جهاز الكمبيوتر مصروفًا تجاريًا لتداول العملات الأجنبية؟

من الممكن المطالبة بتكلفة جهاز الكمبيوتر كنفقة عمل لتداول العملات الأجنبية .

ومع ذلك، إذا قمت بشراء جهاز كمبيوتر يكلف حوالي 625.00 دولارًا أو أكثر، فيجب عليك توزيع التكلفة على عدة سنوات (الاستهلاك)

كذلك، عند المطالبة بنفقات الاتصالات كنفقات عمل، تأكد من حساب نسبة الاستخدام والإبلاغ عنها وفقًا لذلك

هل تُدرج نفقات الوجبات ضمن نفقات تداول العملات الأجنبية؟

من الممكن المطالبة بتكلفة الوجبات التي يتم تناولها أثناء حضور ندوة حول تداول العملات الأجنبية كنفقة عمل

ومع ذلك،فإن النفقات غير المتعلقة بتداول العملات الأجنبية، مثل تناول الطعام في الخارج أو تكلفة البقالة اليومية، غير قابلة للخصم.

ماذا أفعل إذا انتهى بي الأمر بخسارة بعد خصم المصاريف من تداول العملات الأجنبية في الخارج؟

حتى لو حققت ربحًا من تداول العملات الأجنبية في الخارج، إذا انتهى بك الأمر بخسارة بعد خصم المصاريف،فلن تحتاج إلى تقديم إقرار ضريبي.

ومع ذلك، ضع في اعتبارك أنه إذا كان دخلك بعد خصم النفقات الضرورية يبلغ حوالي 0.01 دولار، فسيتعين عليك تقديم إقرار ضريبي محلي

هل يمكنني تحديد نسبة النفقات بحرية؟

لا توجد معايير واضحة لنسبة النفقات؛ أنت حر في تحديدها بنفسك

مع ذلك، إذا كان مبلغ المصروفات المطالب بها مرتفعًا بشكل واضح، فقد تخضع لتدقيق ضريبي. خلال التدقيق الضريبي، لن يتم فحص المبلغ فحسب، بل سيتم أيضًا فحص الغرض من الاستخدام والمستندات الداعمة بالتفصيل، لذا يُرجى تسجيل مصروفاتك بشكل صحيح وتجنب التهرب الضريبي

ما هي النفقات المتعلقة بتداول العملات الأجنبية في الخارج التي لا يمكن خصمها؟

المصاريف التي لا تُعتبر قابلة للخصم في تداول العملات الأجنبية في الخارجتلك "غير المتعلقة بتداول العملات الأجنبية.

في حين يمكن المطالبة بنفقات مثل الكتب والندوات ورسوم التداول المتعلقة بتداول العملات الأجنبية كنفقات عمل، فإن نفقات مثل تناول الطعام مع الأصدقاء أو الإيجار الكامل غير مسموح بها

علاوة على ذلك، فإن "الفرق السعري"، الذي غالباً ما يتم الخلط بينه وبين رسوم المعاملة ، يتم تضمينه في سعر الشراء/البيع في وقت المعاملة، وبالتالي لا يعتبر مصروفاً.

إذا كانت النفقات مرتفعة بشكل مفرط مقارنة بالأرباح، فقد يثير ذلك شكوكاً حول وجود تزوير ويؤدي إلى تدقيق ضريبي. لذا، احرص على تسجيل النفقات بشكل صحيح وفقاً للقانون

ملخص

وبهذا نختتم مناقشتنا للتكاليف المرتبطة بتداول العملات الأجنبية في الخارج

وأخيراً، دعونا نراجع النقاط المهمة

- يخضع تداول العملات الأجنبية في الخارج لضريبة تصاعدية، مما يعني أنه كلما زادت أرباحك، زاد معدل الضريبة عليك

- بما أن الخسائر لا يمكن ترحيلها ولا يمكن تعويضها إلا مقابل دخل متنوع آخر، يمكنك توقع توفير في الضرائب من خلال تسجيل جميع النفقات بدقة

- تُعتبر النفقات المتعلقة بتداول العملات الأجنبية، بما في ذلك تكاليف الكتب ورسوم الندوات ورسوم التداول، قابلة للخصم بالكامل

- يمكن احتساب مصاريف الإيجار والاتصالات جزئياً بناءً على الاستخدام

- لا يوجد حد أقصى لمبلغ النفقات التي يمكن المطالبة بها، ويمكن تحديد النسبة المئوية بحرية، لكن القرار النهائي يعود إلى مصلحة الضرائب

- ينبغي الاحتفاظ بالإيصالات والفواتير كدليل لمدة لا تقل عن 5 سنوات

- إذا كان ربحك السنوي حوالي 56,250 دولارًا أو أكثر، فإن تأسيس شركتك سيؤدي إلى توفير ضرائب أكبر

إذا قمت عن طريق الخطأ باحتساب النفقات مرتين أو قمت بتضمين نفقات لا علاقة لها بتداول العملات الأجنبية، فقد تخضع لتدقيق ضريبي، وفي أسوأ الأحوال، قد يتم اتهامك بـ "التهرب الضريبي" وتواجه عقوبات شديدة

احرص دائمًا على احتساب النفقات وفقًا للقانون، وإذا كانت لديك أي أسئلة، فاستشر محاسبًا ضريبيًا أو أي متخصص آخر