يُتيح تداول العملات الأجنبية في الخارج إمكانية تحقيق أرباح كبيرة من خلال الرافعة المالية العالية. مع ذلك، يخضع هذا النوع من التداول لفئة "الضرائب الشاملة"، ما يعني أن الضرائب تميل إلى الزيادة مع زيادة الدخل

هذه المقالةشرحاً مفصلاً للضرائب وطرق تقديم الإقرارات الضريبية المتعلقة بتداول العملات الأجنبية في الخارج.

تشرح هذه المقالة كيفية حساب الضرائب والاختلافات في الضرائب بين تداول العملات الأجنبية في الخارج والتداول المحلي، لذا يرجى الرجوع إليها إذا كانت لديك أي أسئلة حول الضرائب على تداول العملات الأجنبية في الخارج

ستجد في هذه المقالة إجابات لجميع استفساراتك المتعلقة بالضرائب المفروضة على تداول العملات الأجنبية في الخارج. يرجى قراءتها حتى النهاية

محاسب ضرائب

هيراكاوا فومينا (نيكوكورو)

أثناء دراستي في جامعة كيوتو، بدأتُ التحضير لامتحان المحاسب الضريبي المعتمد (CPA). في ديسمبر 2018، اجتزتُ جميع مواد قانون الضرائب الثلاث (الشركات، والاستهلاك، وتحصيل الضرائب الوطنية) في آنٍ واحد،شهادة المحاسب الضريبي المعتمد (CPAاعتمادها رسميًا في الجريدة الرسمية. منذ سبتمبر 2018، عملتُ لمدة عامين في شركة KPMG Tax Corporation، إحدى شركات المحاسبة الأربع الكبرى، حيث كنتُ من بين الموظفين الشباب القلائل، وشاركتُ في مجموعة واسعة من المهام، بما في ذلك التدقيق الضريبي وتقديم الخدمات الاستشارية. في سبتمبر 2020، انتقلتُ إلى مجموعة بوسطن الاستشارية، وهي شركة استشارات استراتيجية مملوكة لجهات أجنبية، حيث شاركتُ في مجموعة واسعة من المهام، بدءًا من صياغة الاستراتيجيات وصولًا إلى دعم تنفيذها. في ديسمبر 2024، أصبحتُ مستشارة مستقلة، أقدم خدمات الاستشارات والكتابة.

الخلاصة | النقاط الرئيسية المتعلقة بالضرائب على تداول العملات الأجنبية في الخارج

- تُصنف الأرباح من تداول العملات الأجنبية في الخارج على أنها "دخل متنوع" يخضع لضريبة شاملة: ضريبة دخل بنسبة 5-45% (تصاعدية) + ضريبة على السكان المحليين بنسبة 10% + ضريبة دخل خاصة بإعادة الإعمار.

- عتبات تقديم الإقرارات الضريبية: بالنسبة للموظفين الذين يتقاضون رواتب، يجب أن يتجاوز الدخل غير الراتب حوالي 1250 دولارًا سنويًا؛ أما بالنسبة للموظفين الذين لا يتقاضون رواتب، فيجب أن يتجاوز الدخل غير الراتب حوالي 3625 دولارًا سنويًا (للسنة الضريبية 2025 وما بعدها).

- لا توجد ثغرات: تستطيع السلطات الضريبية تتبع الدخل الخارجي من خلال تقارير التحويلات المالية الخارجية ومعيار الإبلاغ المشترك. وقد تصل غرامات عدم الإفصاح إلى 40%.

أدى الإصلاح الضريبي لعام 2025 إلى زيادة الخصم الأساسي من حوالي 3000 دولار إلى حوالي 3625 دولارًا (بحد أقصى 5938 دولارًا تقريبًا حسب الدخل) . تشرح هذه المقالة أحدث القواعد بعد الإصلاح. للاطلاع على استراتيجيات محددة لتوفير الضرائب، يُرجى مراجعة "ملخص استراتيجيات توفير الضرائب لتداول العملات الأجنبية في الخارج "، وللحصول على تفاصيل حول إجراءات تقديم الإقرار الضريبي، يُرجى مراجعة " كيفية تقديم إقرارك الضريبي "

*أُعدّت هذه المقالة من قِبل فريق التحرير في MoneyCharger وفقًا لسياسة إنشاء المحتوى الخاصة بنا ، ويتم نشرها وتحديثها تحت إشراف محاسب ضرائب معتمد. تم التحقق من المعلومات الضريبية، مثل معدلات الضرائب والخصومات، باستخدام مواد متاحة للجمهور من الهيئة الوطنية للضرائب ، كما تم التحقق من النقاط المهمة المتعلقة باستخدام وسطاء تداول العملات الأجنبية في الخارج باستخدام معلومات متاحة للجمهور من هيئة الخدمات المالية . نظرًا لإمكانية تعديل قوانين الضرائب، يُرجى مراجعة أحدث المعلومات من موقع الهيئة الوطنية للضرائب، أو مكتب الضرائب، أو محاسب ضرائب معتمد عند تقديم إقرارك الضريبي.

تُفرض الضرائب على الأرباح المحققة من تداول العملات الأجنبية في الخارج

في تداول العملات الأجنبية في الخارج، يتم تكبد الضرائبعند تحقيق الربح.

علاوة على ذلك، لا توجد ثغرات ضريبية حتى لو حققت ربحًا من تداول العملات الأجنبية في الخارج. إذا حاولت التهرب من الضرائب، ستكتشف السلطات الضريبية ذلك، لذا يجب على أي شخص يحقق ربحًا يتجاوز مبلغًا معينًا تقديم إقرار ضريبي

فيما يلي، سنشرح أسباب اكتشاف التهرب الضريبي وماذا يحدث إذا لم تدفع ضرائبك

- هل توجد ثغرات في الضرائب المفروضة على تداول العملات الأجنبية في الخارج؟ ولماذا يتم اكتشاف التهرب الضريبي؟

- ماذا يحدث إذا لم تدفع الضرائب على تداولاتك في سوق العملات الأجنبية بالخارج؟

هل توجد ثغرات في الضرائب المفروضة على تداول العملات الأجنبية في الخارج؟ ولماذا يتم اكتشاف التهرب الضريبي؟

وخلاصة القول،لا توجد ثغرات عندما يتعلق الأمر بالضرائب المفروضة على تداول العملات الأجنبية في الخارج.

حتى لو كنت تستخدم وسيط فوركس أجنبي مقره في الخارج، إذا حققت ربحًا يزيد عن مبلغ معين ولم تدفع الضرائب، فستكتشف سلطات الضرائب حتمًا أنك تتهرب من الضرائب

ويرجع ذلك إلى أنسلطات الضرائب اليابانية تستطيع تتبع الدخل الناتج في الخارج من خلال تقارير التحويلات المالية الخارجية ومعيار الإبلاغ المشترك (CRS).

تقرير عن التحويلات المالية الخارجية، وما إلى ذلك: إشعار يُرسل إلى مصلحة الضرائب عند إيداع الأرباح المُحققة من تداول العملات الأجنبية في الخارج في حساب محلي لاستخدامها في اليابان.

نظام الإبلاغ المشترك (CRS): نظام لمنع التهرب الضريبي والتحايل الضريبي باستخدام المؤسسات المالية الأجنبية، وما إلى ذلك.

علاوة على ذلك، لا تُجرى عمليات التدقيق الضريبي للأفراد فوراً، بل كل 5 إلى 10 سنوات. والسبب في ذلك هو أنه كلما طالت فترة التهرب الضريبي، كلما سهُل تحصيل المزيد من الضرائب

بمعنى آخر، عدم خضوعك لتدقيق ضريبي لا يعني عدم اكتشاف تهربك الضريبي. إذا حققت ربحًا يتجاوز مبلغًا معينًا، فيجب عليك تقديم إقرار ضريبي

ماذا يحدث إذا لم تدفع الضرائب على تداولاتك في سوق العملات الأجنبية بالخارج؟

كنت مطالباًبتقديم إقرار ضريبي ولكنك لم تفعل ذلك، فقد يُعتبر ذلك تهرباً ضريبياً، وقدتواجه عقوبات شديدة.

- سيؤدي عدم الإفصاح عن الدخل

إلى فرض ضريبة جزائية تتراوح بين 15% و 20%. - إذا قمت بتقديم أو دفع الضرائب بعد الموعد النهائي،

فسيتم فرض غرامة تأخير في الدفع تتراوح من 2.4٪ إلى 14.6٪ - في حالات الإهمال الجسيم مثل إخفاء الدخل،

سيتم فرض ضريبة جزائية باهظة تتراوح بين 35٪ و 40٪. - في حالة عدم الالتزام بالموعد النهائي لتقديم الإقرار الضريبي، أو في حالة وجود مستندات مفقودة أو إخفاء،

فقد يتم إلغاء الموافقة على تقديم الإقرار الضريبي الأزرق أو تخفيض الخصومات الخاصة.

إذا كان لديك دخل متنوع آخر إلى جانب تداول العملات الأجنبية في الخارج (مثل تداول العملات المشفرة أو دخل التسويق بالعمولة)، فيجب عليك دمجه مع أرباحك من تداول العملات الأجنبية في الخارج وتقديم إقرارك الضريبي وفقًا لذلك

الضرائب، ومعدلات الضرائب، وطرق حسابها لتداول العملات الأجنبية في الخارج

فيما يلي، سنشرح الضرائب ومعدلاتها وطرق حسابها المتعلقة بتداول العملات الأجنبية في الخارج

- الضرائب ومعدلات الضرائب على تداول العملات الأجنبية في الخارج

- كيفية حساب الضرائب على مبلغ 62500 دولار تقريبًا تم ربحه من خلال تداول العملات الأجنبية في الخارج

الضرائب ومعدلات الضرائب على تداول العملات الأجنبية في الخارج

تتكون الضرائب المفروضة على تداول العملات الأجنبية في الخارج من نوعين: "ضريبة الدخل" و "ضريبة الإقامة".

فيما يلي، سنقدم تفاصيل ومعدلات الضرائب لكل ضريبة

① ضريبة الدخل

ضريبة الدخل هي ضريبة تُفرض على دخل الفرد. ويُحسب مبلغ الضريبة بتطبيق نسبة ضريبية على الدخل الخاضع للضريبة، وهو الدخل المتبقي بعد خصم الاستقطاعات من إجمالي الدخل المُكتسب خلال السنة.

(المصدر:الهيئة الوطنية للضرائب | نظام ضريبة الدخل)

يتم تصنيف الدخل إلى ثماني فئات، وتندرج الأرباح من تداول العملات الأجنبية في الخارج تحت بند "الدخل المتنوع".

- دخل الفوائد

- دخل الأرباح الموزعة

- دخل العقارات

- دخل الأعمال

- دخل الراتب

- مكاسب رأس المال

- دخل مؤقت

- دخل متنوع

تداول العملات الأجنبية في الخارجلضريبة شاملة، فإذا كان لديك دخل آخر بالإضافة إلى أرباحك من تداول العملات الأجنبية في الخارج، فسيتعين عليك جمعها لحساب ضريبة الدخل الخاصة بك.

نظام الضرائب الشاملة هو نظام تزداد فيه نسبة الضريبة مع ارتفاع الدخل. التفاصيل موضحة في جدول المراجعة السريعة أدناه

| الدخل الخاضع للضريبة | معدل الضريبة | مبلغ الخصم |

|---|---|---|

| من حوالي 6.25 دولار إلى حوالي 12,181 دولار | 5% | حوالي 0.00 دولار |

| من حوالي 12,188 دولارًا إلى حوالي 20,619 دولارًا | 10% | حوالي 609.38 دولارًا |

| من حوالي 20,625 دولارًا إلى حوالي 43,431 دولارًا | 20% | حوالي 2672 دولارًا |

| من حوالي 43,438 دولارًا إلى حوالي 56,244 دولارًا | 23% | حوالي 3975 دولارًا |

| من حوالي 56,250 دولارًا إلى حوالي 112,494 دولارًا | 33% | حوالي 9600 دولار |

| من حوالي 112,500 دولار إلى حوالي 249,994 دولار | 40% | حوالي 17,475 دولارًا |

| حوالي 250 ألف دولار أو أكثر | 45% | حوالي 29,975 دولارًا |

علاوة على ذلك، مع إصلاح النظام الضريبي لعام 2025 (إصلاح ريوا 7)، رُفع الخصم الأساسي من حوالي 3000 دولار إلى حوالي 3625 دولارًا (لمن يبلغ إجمالي دخلهم حوالي 146875 دولارًا أو أقل) . إذا كان دخلك السنوي حوالي 3625 دولارًا أو أقل، فلن تخضع لضريبة الدخل . إضافةً إلى ذلك، بالنسبة للسنتين الضريبيتين 2025 و2026، يوجد بند خاص يسمح بخصم أساسي إضافي يصل إلى حوالي 5938 دولارًا، وذلك حسب دخلك (انظر جدول الخصم الأساسي أدناه).

② ضريبة الإقامة

بينما لا تُفرض ضريبة الدخل إلا على الأرباح التي تتجاوز مبلغاً معيناً،يجب دفع ضريبة السكان المحليين حتى لو كان الربح حوالي 0.01 دولار فقط.

معدل الضريبة المحلية على تداول العملات الأجنبية في الخارج10% ثابتة.

إذا كنتَ تُقدّم إقرارًا ضريبيًا، فلستَ مُلزمًا بتقديم إقرار ضريبي للمقيمين. مع ذلك، إذا لم تُقدّم إقرارًا ضريبيًا وكانت أرباحك من تداول العملات الأجنبية في الخارج تُقارب 0.01 دولار أمريكي أو أكثر، فسيتعين عليك تقديم إقرار ضريبي للمقيمين لدى بلدية منطقتك

كيفية حساب الضرائب على مبلغ 62500 دولار تقريبًا تم ربحه من خلال تداول العملات الأجنبية في الخارج

فيما يلي كيفية حساب الضرائب على أرباح تبلغ حوالي 62,500 دولار أمريكي من تداول العملات الأجنبية في الخارج. (بالنسبة لعام 2025 وما بعده، يُطبق الخصم الأساسي فقط، دون احتساب المصاريف الضرورية. تُحسب ضريبة السكان المحليين باستخدام خصم أساسي يبلغ حوالي 2,688 دولارًا أمريكيًا، وتُستثنى الضرائب ذات المعدل الثابت)

| [معادلة حساب ضريبة الدخل] 62,500 دولار تقريبًا (الربح) - 3,625 دولار تقريبًا (الخصم الأساسي) = 58,875 دولار تقريبًا (الدخل الخاضع للضريبة) 58,875 دولار تقريبًا (الدخل الخاضع للضريبة) × 33% (معدل الضريبة) - 9,600 دولار تقريبًا (الخصم السريع) = 9,829 دولار تقريبًا |

| [معادلة حساب الضريبة المحلية] 62,500 دولار تقريبًا (ربح) - 2,688 دولار تقريبًا (خصم أساسي للضريبة المحلية) = 59,813 دولار تقريبًا (دخل خاضع للضريبة) 59,813 دولار تقريبًا (دخل خاضع للضريبة) × 10% (معدل الضريبة) = 5,981 دولار تقريبًا |

| [صيغة حساب ضريبة الدخل الخاصة بإعادة الإعمار] تقريبًا 9,829 دولارًا (مبلغ ضريبة الدخل) × 2.1% (معدل الضريبة) = تقريبًا 206.40 دولارًا |

| [إجمالي مبلغ الضريبة] حوالي 9,829 دولارًا (ضريبة الدخل) + حوالي 5,981 دولارًا (الضريبة المحلية) + حوالي 206.40 دولارًا (ضريبة الدخل الخاصة بإعادة الإعمار) = حوالي 16,016 دولارًا |

اختلاف معدلات الضرائب بين تداول العملات الأجنبية في الخارج والمحلي

فيما يلي، سنشرح الاختلافات في معدلات الضرائب ونقاط التعادل بين تداول العملات الأجنبية في الخارج والتداول المحلي

- أيهما أرخص من حيث الضرائب: التداول في سوق العملات الأجنبية في الخارج أم التداول في سوق العملات الأجنبية في الداخل؟

- ما هي نقطة الإعفاء الضريبي بين تداول العملات الأجنبية في الخارج والتداول المحلي؟

- الاختلافات في الضرائب بين صرف العملات الأجنبية (FX) وصرف العملات المشفرة (البيتكوين)

أيهما أرخص من حيث الضرائب: التداول في سوق العملات الأجنبية في الخارج أم التداول في سوق العملات الأجنبية في الداخل؟

أولاً، تختلف الأنظمة الضريبية لتداول العملات الأجنبية في الخارج عن تلك الخاصة بتداول العملات الأجنبية في الداخل اختلافاً كبيراً

| صرف العملات الأجنبية في الخارج | أسعار الصرف المحلية | |

|---|---|---|

| التصنيف الضريبي | الضرائب الشاملة | يتم فرض ضرائب منفصلة عند الإقرار |

| معدل الضريبة | 5%〜45% | 20.315% |

| ترحيل الخسائر | غير ممكن | ممكن |

| مقاصة الأرباح والخسائر | ممكن | ممكن |

يُعامل تداول العملات الأجنبية، سواءً أُجري في الخارج أو داخل البلاد، على أنه "دخل متنوع" لأغراض الضريبة. مع ذلك، يندرج تداول العملات الأجنبية داخل البلاد تحت "الأحكام الخاصة بضريبة الدخل المتنوع، وما إلى ذلك، المتعلقة بتداول العقود الآجلة"، لذا تُحسب الضريبة بشكل منفصل عن الدخل الآخر. وهذا ما يُسمى " الضريبة المنفصلة "

معدلات الضرائب للضريبة المنفصلة هي كما يلي، وهي موحدة بغض النظر عن مقدار الدخل

| يتم احتساب الضرائب بشكل منفصل بناءً على الإقرار: ضريبة الدخل 15% + ضريبة السكان المحليين 5% + ضريبة الدخل الخاصة بإعادة الإعمار 0.315% = الإجمالي20.315% |

من ناحية أخرى، تخضع تجارة العملات الأجنبية في الخارج لـ "الضريبة الشاملة"، حيث يتم دمجها مع الدخل الآخر لحساب مبلغ الضريبة المستحقة، ويزداد معدل الضريبة وفقًا لمبلغ الدخل (معدل الضريبة التصاعدي)

| الدخل الخاضع للضريبة | معدل الضريبة | مبلغ الخصم |

|---|---|---|

| من حوالي 6.25 دولار إلى حوالي 12,181 دولار | 5% | حوالي 0.00 دولار |

| من حوالي 12,188 دولارًا إلى حوالي 20,619 دولارًا | 10% | حوالي 609.38 دولارًا |

| من حوالي 20,625 دولارًا إلى حوالي 43,431 دولارًا | 20% | حوالي 2672 دولارًا |

| من حوالي 43,438 دولارًا إلى حوالي 56,244 دولارًا | 23% | حوالي 3975 دولارًا |

| من حوالي 56,250 دولارًا إلى حوالي 112,494 دولارًا | 33% | حوالي 9600 دولار |

| من حوالي 112,500 دولار إلى حوالي 249,994 دولار | 40% | حوالي 17,475 دولارًا |

| حوالي 250 ألف دولار أو أكثر | 45% | حوالي 29,975 دولارًا |

أعلى معدل ضريبي هو 45% لتداول العملات الأجنبية في الخارج، ويزداد معدل الضريبة مع الدخل، لذلك يمكن القول إن تداول العملات الأجنبية المحلي يتمتع بمزايا ضريبية

ما هي نقطة الإعفاء الضريبي بين تداول العملات الأجنبية في الخارج والتداول المحلي؟ [الحد الأدنى للدخل الخاضع للضريبة هو حوالي 20,625 دولارًا أمريكيًا]

بالنظر إلى معدلات الضريبة الهامشية، إذاتجاوز دخلك الخاضع للضريبة حوالي 20,625 دولارًا، فإن معدل الضريبة على تداول العملات الأجنبية في الخارج (20% ضريبة دخل + 10% ضريبة محلية) يتجاوز بوضوح معدل الضريبة على تداول العملات الأجنبية محليًا، والبالغ 20.315%. بالنسبة لمن يتقاضون رواتب ويستخدمون الخصم الأساسي على رواتبهم، يُعدّ هذا المبلغ "حوالي 20,625 دولارًا" بمثابة دليل عملي.

يوضح الجدول أدناه الضرائب التقديرية على تداول العملات الأجنبية في الخارج والمحلي بناءً على الدخل السنوي. (يشمل تداول العملات الأجنبية من عام 2025 فصاعدًا؛ ويشمل الدخل الناتج عن تداول العملات الأجنبية في الخارج أو المحلي فقط؛ ويُطبق الخصم الأساسي فقط، والذي يبلغ حوالي 3,625 دولارًا أمريكيًا (الضريبة المحلية حوالي 2,688 دولارًا أمريكيًا)؛ ويشمل ضريبة الدخل الخاصة بإعادة الإعمار؛ ولا يشمل الضريبة الثابتة والضرائب الأخرى)

| الدخل السنوي | العملات الأجنبية (ضريبة الدخل + ضريبة الإقامة 10%) | العملات الأجنبية المحلية (ضريبة الدخل + ضريبة الإقامة 5%) |

|---|---|---|

| حوالي 9375 دولارًا | حوالي 962.50 دولارًا | حوالي 1215 دولارًا |

| حوالي 20,625 دولارًا | حوالي 2908 دولارًا | حوالي 3501 دولارًا |

| حوالي 31,250 دولارًا | حوالي 5769 دولارًا | حوالي 5659 دولارًا |

| حوالي 43,438 دولارًا | حوالي 9477 دولارًا | حوالي 8135 دولارًا |

| حوالي 56,250 دولارًا | حوالي 13,656 دولارًا | حوالي 10,738 دولارًا |

| حوالي 112,500 دولار | حوالي 37,863 دولارًا | حوالي 22,165 دولارًا |

كما ذكر أعلاه، إذا كان دخلك يتكون فقط من تداول العملات الأجنبية في الخارج، فإن العبء الضريبي يصبح أقل مع تداول العملات الأجنبية المحلي بمجرد أن يصل دخلك السنوي إلى حوالي 31250 دولارًا

في حين أن تداول العملات الأجنبية في الخارج يوفر مزايا مثل الرافعة المالية العالية وأنظمة القطع الصفري التي تلغي طلبات الهامش، إذا ركزنا فقط على الضرائب، فإن تداول العملات الأجنبية المحلي يصبح أكثر فائدة عندما تتجاوز الأرباح حوالي 20625 دولارًا لأولئك الذين لديهم دخل من الراتب، وحوالي 30000 دولار لأولئك الذين يأتي دخلهم فقط من تداول العملات الأجنبية في الخارج

عند اتخاذ قرار بشأن استخدام تداول العملات الأجنبية في الخارج أو في الداخل، ضع في اعتبارك عوامل مثل الآثار الضريبية وسهولة الاستخدام

الاختلافات في الضرائب بين صرف العملات الأجنبية (FX) وصرف العملات المشفرة (البيتكوين)

فيما يلي الفروقات في الضرائب بين صرف العملات الأجنبية (FX) وصرف العملات المشفرة:

| صرف العملات الأجنبية في الخارج | أسعار الصرف المحلية | العملات المشفرة | |

|---|---|---|---|

| التصنيف الضريبي | الضرائب الشاملة | يتم فرض ضرائب منفصلة عند الإقرار | الضرائب الشاملة |

| معدل الضريبة | 5%〜45% | 20.315% | 5%〜45% |

| ترحيل الخسائر | غير ممكن | ممكن | غير ممكن |

| مقاصة الأرباح والخسائر | ممكن | ممكن | ممكن |

كما ترون من الجدول أعلاه،العملات المشفرة في سوق الصرف الأجنبيلنفس التصنيفات الضريبية ومعدلات الضرائب التي تخضع لها العملات الأجنبية في الخارج.

إذا كنت تتداول في كل من سوق العملات الأجنبية الخارجية وسوق العملات المشفرة، فقد تتمكن من تعويض مكاسبك وخسائرك، مما قد يقلل من عبء الضرائب عليك

ما مقدار الربح الخاضع للضريبة من تداول العملات الأجنبية في الخارج؟

حتى لو حققت ربحًا من تداول العملات الأجنبية في الخارج، فلن تخضع للضريبة على الدخل حتى مبلغ معين

يختلف مقدار الدخل الخاضع للضريبة باختلاف ما إذا كنت موظفًا براتب أو تعمل لحسابك الخاص. سنشرح فيما يلي بالتفصيل مقدار الربح الذي يخضع للضريبة

- لا تخضع الأرباح الناتجة عن تداول العملات الأجنبية في الخارج لتسويات ضريبية في نهاية العام

- الحالات التي يُشترط فيها تقديم الإقرار الضريبي

- الحالات التي لا يُشترط فيها تقديم الإقرار الضريبي

- لا تخضع المكاسب والخسائر غير المحققة للضريبة

لا تخضع الأرباح الناتجة عن تداول العملات الأجنبية في الخارج لتسويات ضريبية في نهاية العام

تسوية الضرائب في نهاية العام: الإجراء المتبع لتسوية مبلغ ضريبة الاستقطاع المقتطعة من الراتب والمكافآت لتتوافق مع مبلغ الضريبة السنوي

إن مبلغ الضريبة المقتطعة من راتبك ومكافآتك هو حساب تقريبي، ويتم تحديد مبلغ الضريبة السنوي الصحيح من خلال تسويات نهاية العام

لذلك، يقوم الموظفون الذين يتقاضون رواتب، مثل موظفي الشركات، بإكمال تقديم إقرارات ضريبة الدخل ودفعها من خلال عملية تسوية الضرائب في نهاية العام لشركتهم

ومع ذلك، فإن التسويات الضريبية في نهاية العام تشمل رواتب الشركة والدخل الآخر،والدخل الآخر غير الراتب، مثل الأرباح من تداول العملات الأجنبية، لا يخضع لتسويات ضريبية في نهاية العام.

لذلك، تذكر أنه إذا حققت مبلغًا معينًا من الربح من تداول العملات الأجنبية، فسيتعين عليك تقديم إقرارك الضريبي الخاص

الحالات التي يُشترط فيها تقديم الإقرار الضريبي

فيما يلي، سنشرح الحالات التي يُطلب فيها تقديم الإقرار الضريبي، مقسمة إلى "موظفين برواتب" و"موظفين بدون رواتب"

الموظفون بأجر ثابت وغيرهم من أصحاب الأجور | ربح سنوي يقارب 1250 دولارًا أو أكثر

يُطلب من الموظفين الذين يتقاضون رواتب وغيرهم ممن يحصلون على راتب دفع الضرائب إذا تجاوز دخلهم من تداول العملات الأجنبية في الخارج أو الأعمال الجانبية الأخرى حوالي 1250 دولارًا سنويًا

فيما يلي الأفراد والشروط التي بموجبها يُطلب منك تقديم إقرار ضريبي إذا حققت ربحًا من تداول العملات الأجنبية في الخارج

| الجمهور المستهدف | - الأفراد الذين يتقاضون رواتب من أصحاب عملهم، مثل موظفي الشركات، والعاملين بدوام جزئي، والعمال المؤقتين. - الأفراد الذين يحصلون على دخل من المعاشات التقاعدية العامة، وما إلى ذلك |

| شروط | إذا تجاوز دخلك السنوي من مصادر أخرى غير راتبك حوالي 1250 دولارًا |

إذا كان لديك دخل من مصادر أخرى إلى جانب تداول العملات الأجنبية في الخارج (مثل تداول العملات المشفرة أو التسويق بالعمولة)، فسيتم دمج هذه المصادر وحسابها معًا

الأفراد العاملون لحسابهم الخاص، وربات البيوت، وغيرهم من الأفراد غير الموظفين براتب ثابت | دخل سنوي يتجاوز حوالي 3625 دولارًا

الأفراد غير العاملين، مثل الأفراد العاملين لحسابهم الخاص أو ربات البيوت بدوام كامل، مطالبون بتقديم إقرار ضريبي إذا تجاوز إجمالي دخلهم السنوي، بما في ذلك الدخل من تداول العملات الأجنبية في الخارج، حوالي 3625 دولارًا (مبلغ الخصم الأساسي من عام 2025 فصاعدًا)

| الجمهور المستهدف | الأفراد العاملون لحسابهم الخاص، وربات البيوت، والطلاب، والعاطلون عن العمل، وغيرهم ممن لا يتقاضون راتباً |

| شروط | إذا تجاوز إجمالي دخلك السنوي، بما في ذلك الدخل من تداول العملات الأجنبية في الخارج، حوالي 3625 دولارًا (لعام 2025 وما بعده) |

علاوة على ذلك، يبلغ الإعفاء الأساسي من ضريبة الدخل حوالي 3,625 دولارًا أمريكيًا بدءًا من عام 2025 (لإجمالي دخل يبلغ حوالي 146,875 دولارًا أمريكيًا أو أقل)، لذا إذا كان دخلك السنوي حوالي 3,625 دولارًا أمريكيًا أو أقل، فسيكون دخلك الخاضع للضريبة حوالي 0.00 دولارًا أمريكيًا ولن تحتاج إلى تقديم إقرار ضريبي. بالإضافة إلى ذلك، في عامي 2025 و2026، سيرتفع الإعفاء الأساسي إلى حد أقصى يبلغ حوالي 5,938 دولارًا أمريكيًا اعتمادًا على دخلك، لذا في الواقع، سيكون هناك نطاق أوسع من الحالات التي لا تتطلب تقديم إقرار ضريبي

| إجمالي دخل دافع الضرائب | مبلغ الخصم |

|---|---|

| أقل من 8250 دولارًا تقريبًا | حوالي 5938 دولارًا |

| أكثر من 8250 دولارًا تقريبًا. أقل من 21000 دولار تقريبًا | حوالي 5500 دولار أمريكي* |

| أكثر من 21,000 دولار تقريبًا. أقل من 30,563 دولارًا تقريبًا | حوالي 4250 دولارًا أمريكيًا* |

| ما يزيد عن 30,563 دولارًا أمريكيًا تقريبًا، ويصل إلى 40,938 دولارًا أمريكيًا تقريبًا | حوالي 3938 دولارًا أمريكيًا* |

| أكثر من 40,938 دولارًا تقريبًا. أقل من 146,875 دولارًا تقريبًا | حوالي 3625 دولارًا |

| أكثر من 146,875 دولارًا تقريبًا. أقل من 150,000 دولارًا تقريبًا | حوالي 3000 دولار |

| أكثر من 150,000 دولار تقريبًا. أقل من 153,125 دولارًا تقريبًا | حوالي 2000 دولار |

| أكثر من 153,125 دولارًا تقريبًا. أقل من 156,250 دولارًا تقريبًا | حوالي 1000 دولار |

| ما يقارب 156,250 دولارًا | حوالي 0.00 دولار |

الخصم الأساسي: هو أحد الخصومات التي يمكن خصمها من دخلك السنوي عند حساب مبلغ ضريبة الدخل أثناء تقديم الإقرار الضريبي أو التسويات في نهاية العام. ينطبق هذا على الأفراد الذين يبلغ دخلهم السنوي حوالي 156,250 دولارًا أمريكيًا أو أقل

يرجى العلم بأن الدخل المتنوع، بخلاف الدخل الناتج عن تداول العملات الأجنبية في الخارج، يخضع أيضاً للضريبة. إذا كان لديك دخل آخر غير دخل تداول العملات الأجنبية في الخارج، سواءً من عمل جانبي أو من مصدر آخر، فيرجى التأكد من جمعه وتقديم إقرارك الضريبي

الحالات التي لا يُشترط فيها تقديم الإقرار الضريبي

فيما يلي الحالات التي لا تحتاج فيها إلى تقديم إقرار ضريبي:

- الموظفون الذين يتقاضون رواتب: يبلغ الدخل السنوي من مصادر أخرى غير الراتب حوالي 1250 دولارًا أو أقل

- الأفراد غير العاملين بأجر: يبلغ إجمالي الدخل السنوي بما في ذلك الأرباح من تداول العملات الأجنبية في الخارج حوالي 3625 دولارًا أو أقل (للعام 2025 وما بعده. هناك استثناءات قد تعفي الدخل حتى حوالي 5938 دولارًا)

مع ذلك،إذا حققت ربحًا ولو ضئيلاً، ولو كان حوالي 0.01 دولار أمريكي، من تداول العملات الأجنبية في الخارج، فأنت ملزم بالإبلاغ عنه لبلديتك المحلية لأغراض الضرائب المحلية.إذا كنت تقدم إقرارًا ضريبيًا، فلا داعي للإبلاغ عنه لبلديتك، أما إذا لم تكن تقدم إقرارًا ضريبيًا، فتأكد من إبلاغ بلدية منطقتك المحلية لأغراض الضرائب المحلية.

آخر موعد لتقديم إقرار ضريبة الدخل للمقيمين هو 15 مارس من العام التالي. سيؤدي عدم تقديم إقرار ضريبة الدخل للمقيمين إلى عقوبات صارمة، لذا يرجى الحرص على عدم تفويت الموعد النهائي

- عقوبة عدم تقديم الإقرار الضريبي

- غرامات التأخير في السداد

- ضريبة جزائية باهظة

- العقاب الجنائي

بالإضافة إلى ذلك، يوجد "نظام إعفاء من تقديم الإقرارات الضريبية" للمتقاعدين

يعفيك هذا النظام من تقديم الإقرار الضريبي إذا كان دخلك من المعاش التقاعدي العام حوالي 25000 دولار أو أقل، وكنت تستوفي شروطًا معينة

شروط الأهلية لنظام الإعفاء من الإقرار الضريبي هي كما يلي:

- إذا كان إجمالي دخلك من المعاشات التقاعدية العامة وما إلى ذلك يبلغ حوالي 25000 دولار أو أقل، وكان كل دخلك من المعاش التقاعدي العام خاضعًا لضريبة الاستقطاع

- يبلغ الدخل بخلاف الدخل المتنوع من المعاشات التقاعدية العامة وما إلى ذلك حوالي 1250 دولارًا أو أقل

يمكنك تحديد ما إذا كنت مؤهلاً من خلال الاطلاع على "بيان ضريبة الاستقطاع للمعاشات التقاعدية العامة، وما إلى ذلك"

إذا كان المبلغ الوارد في (1) في بيان ضريبة الاستقطاع الخاصة بك حوالي 25000 دولار أو أقل، وكان دخلك بخلاف المعاشات التقاعدية لتلك السنة حوالي 1250 دولار أو أقل، فلن يُطلب منك تقديم إقرار ضريبي

لا تخضع المكاسب والخسائر غير المحققة للضريبة

تخضع الأرباح والخسائر المحققة فقط للضريبة، أما الأرباح والخسائر غير المحققة فلا تخضع لها.وتشير الأرباح والخسائر المحققة إلى الأرباح والخسائر التي تم تأكيدها من خلال إغلاق المراكز المحتفظ بها.

يرجى ملاحظة أن نقاط المقايضة، التي يتم الحصول عليها عند تعديل فرق سعر الفائدة بين العملات التي يتم شراؤها وبيعها، تخضع للضريبة عند استلامها وظهورها في حسابك

يرجى ملاحظة أن الضرائب لا تُفرض وقت السحب، بل عند إغلاق الصفقة وظهور الأموال في الحساب

هل ستكتشف شركتي أرباحي من تداول العملات الأجنبية في الخارج؟

كثير من الناس لا يريدون أن تكتشف شركاتهم أنهم يتداولون مع وسطاء الفوركس في الخارج، ولكن إذا كنت تحقق أرباحًا تتطلب تقديم إقرار ضريبي، فهناك احتمال كبير أن تكتشف شركتك ذلك ما لم تتخذ الاحتياطات اللازمة

هناك طريقتان لدفع ضريبة الإقامة: "التحصيل الخاص"، حيث يتم خصمها من راتبك من قبل شركتك، و"التحصيل العادي"، حيث تدفعها بنفسك

من المحتمل أن يكتشف مسؤول الضرائب المقيم في الشركة ما إذا كان مبلغ ضريبة الإقامة أعلى بكثير من الدخل الخاضع للضريبة من وظيفتك الرئيسية عند فحص ضريبة الإقامة الخاصة بك

كيفية منع شركتك من اكتشاف ذلك

هناك طريقتان للحفاظ على سرية أرباحك من تداول العملات الأجنبية في الخارج:

- سأدفع الضريبة المحلية على تداول العملات الأجنبية في الخارج من خلال التحصيل العادي

- لا أخبر زملائي أن لدي وظيفة جانبية

عند تقديم إقرارك الضريبي ، ضع علامة في المربع المخصص لـ "دفع الضريبة المحلية على تداول العملات الأجنبية في الخارج بنفسك". هذا يعني أنه سيتم تحصيل الضريبة المحلية على تداول العملات الأجنبية في الخارج من خلال التحصيل العادي، وستكون مسؤولاً عن دفعها بنفسك

حتى إذا اخترت "ادفع لنفسك"، فقد تتم معالجة إقرارك الضريبي عن طريق الخطأ على أنه تحصيل خاص، لذا تأكد من مراجعة مجلس مدينتك بعد تقديم إقرارك الضريبي

بالإضافة إلى ذلك، هناك خطر الإبلاغ عنك للشركة إذا أخبرت زميلًا لك عن عملك الجانبي أو إذا رأى إشعارات هاتفك

إن رفع مستوى معيشتك، مثل ارتداء ملابس باهظة الثمن، يزيد من خطر اكتشاف ذلك من قبل من حولك، لذا كن حذرًا من رفع مستوى معيشتك كثيرًا، حتى لو كنت تحقق قدرًا معينًا من الربح

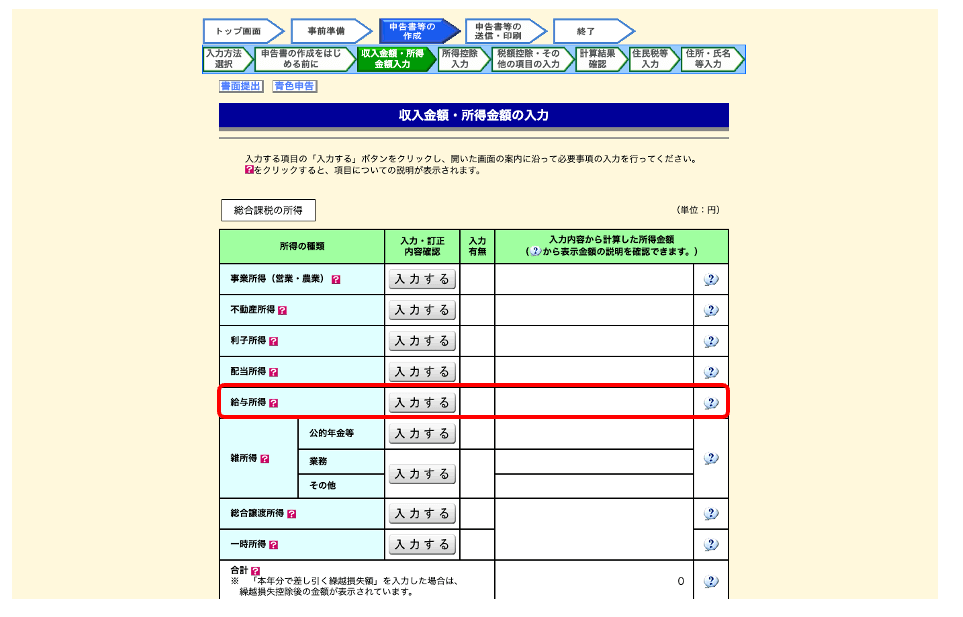

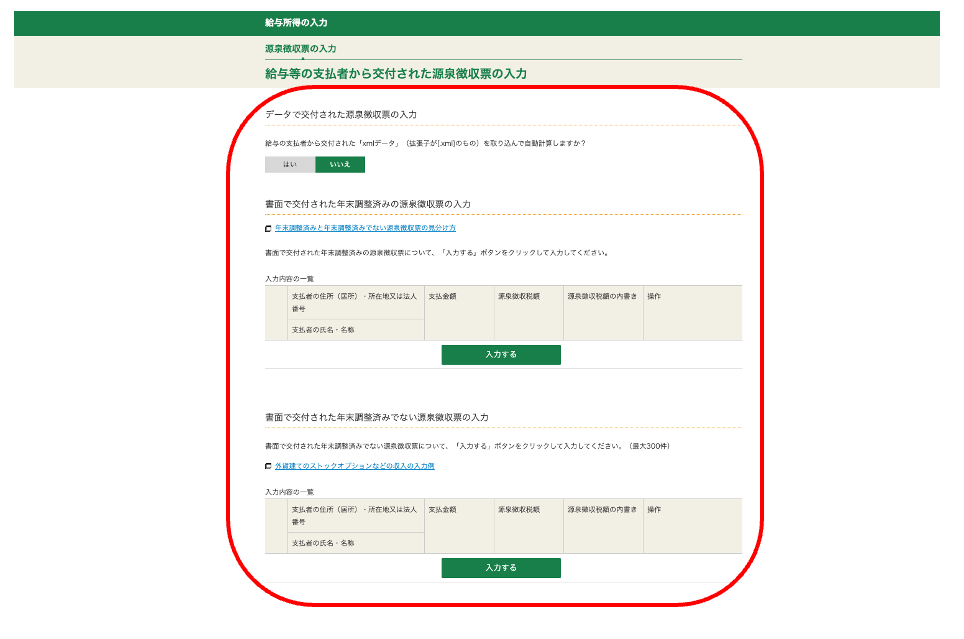

كيفية تقديم الإقرار الضريبي الخاص بك عن تداول العملات الأجنبية في الخارج

فيما يلي، سنقدم المستندات والإجراءات اللازمة لتقديم إقرارك الضريبي لتداول العملات الأجنبية في الخارج

إعداد المستندات اللازمة

المستندات التالية مطلوبة عند تقديم إقرارك الضريبي:

- بطاقة رقمي

- بيان ضريبة الاستقطاع (لأصحاب الدخل من الرواتب)

- تقرير المعاملات السنوي

- إيصالات المصروفات

- شهادات خصم متنوعة (أقساط التأمين الاجتماعي، النفقات الطبية، إلخ)

عند مراجعة سجل تداولاتك مع وسطاء الفوركس الأجانب،إلى "تقرير التداول السنوي". إذا كنت تستخدم منصة MT4 أو MT5، وهما المنصتان اللتان تعتمدهما معظم شركات الوساطة الأجنبية، فيمكنك الحصول بسهولة على تقرير التداول السنوي.

طريقة الحصول على تقرير المعاملات السنوي هي كما يلي:

- قم بتشغيل MetaTrader 4 أو MetaTrader 5 وقم بتسجيل الدخول إلى حسابك

- حدد "سجل الحساب" في أسفل الشاشة

- انقر بزر الماوس الأيمن في النافذة وحدد "تحديد الفترة"

- حدد فترة التقرير

- انقر بزر الماوس الأيمن في النافذة وحدد "تقرير"

- حدد تنسيق الحفظ كـ "Open XML" أو "HTML"

كذلك، احرص على الإفصاح عن جميع الخصومات المطبقة لتقليل الضرائب. قد تحتاج إلى مستندات داعمة حسب نوع الخصم، لذا فإن مراجعة مكتب الضرائب مسبقًا ستساعد في ضمان سلاسة عملية تقديم الإقرار الضريبي

عملية تقديم الإقرار الضريبي

سنشرح فيما يلي إجراءات تقديم الإقرار الضريبي بالتفصيل

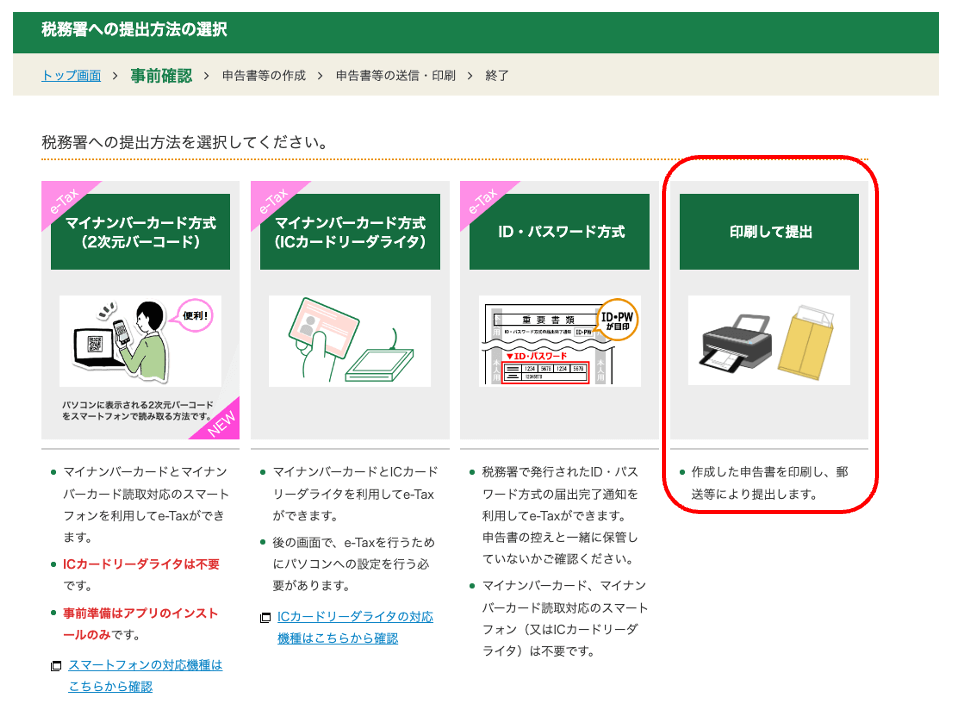

بينما يمكنك الحصول على نموذج الإقرار الضريبي من مكتب الضرائب وتعبئته يدويًا، سنشرح هذه المرة الإجراء باستخدام "الضريبة الإلكترونية"، مما يسمح لك بتجنب تقديم المستندات اللازمة

① الوصول إلى صفحة إعداد الإقرار الضريبي التابعة لهيئة الضرائب الوطنية

سأقوم بإعداد المستندات اللازمة لتقديم إقرارك الضريبي

ادخل إلى قسم إعداد الإقرار الضريبي وانقر على "بدء الإعداد"

يشرح هذا القسم كيفية طباعة وتقديم إقرارك الضريبي. انقر على "طباعة وتقديم"

إذا كان لديك بطاقة رقمي، فإننا نوصي باستخدام "طريقة رقمي"، والتي تتيح لك إكمال العملية بأكملها باستخدام هاتفك الذكي

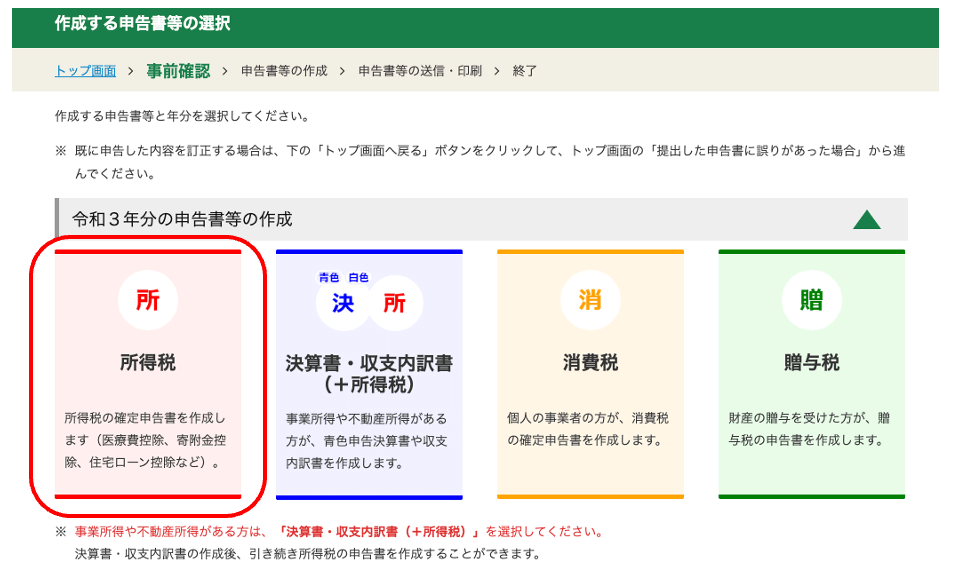

٢- حدد "ضريبة الدخل" وابدأ في الإنشاء

اختر نموذج الإقرار الضريبي الذي ترغب في إعداده

حدد السنة التي ستقدم إقرارك الضريبي عنها، ثم انقر فوق "ضريبة الدخل"

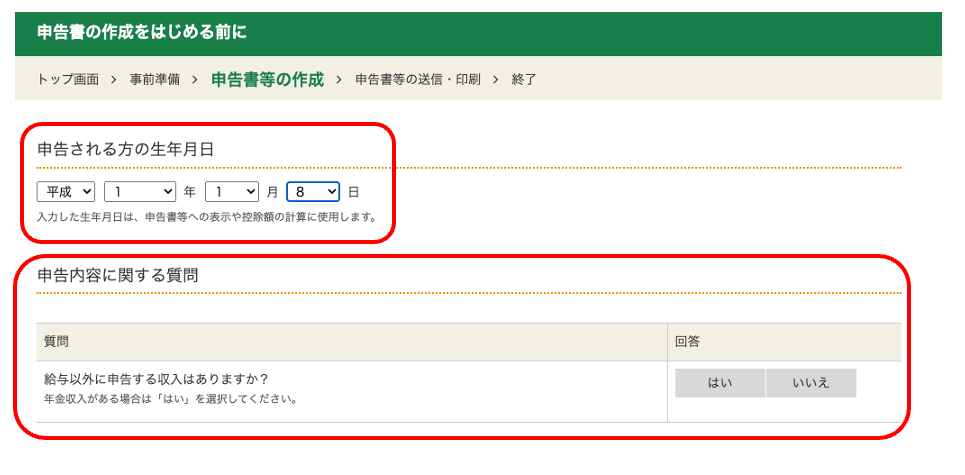

قبل أن تبدأ في إعداد إقرارك الضريبي، ستحتاج إلى تحديد "تاريخ ميلاد" الشخص الذي يقدم الإقرار وما إذا كان لديه "دخل آخر غير الراتب".

والآن سنبدأ عملية تقديم الإقرار الضريبي الفعلية

③ أدخل دخل راتبك وتفاصيل أخرى وفقًا للتعليمات التي تظهر على الشاشة

أدخل دخلك أو أرباحك

يرجى إدخال دخلك إذا كان لديك أي دخل آخر غير الراتب أو تداول العملات الأجنبية في الخارج

ينبغي على الأشخاص الذين لديهم دخل من الراتب إدخال معلوماتهم بناءً على بيان ضريبة الاستقطاع الصادر عن صاحب العمل

وبهذا يكتمل إدخال البيانات المتعلقة بدخل الراتب، وما إلى ذلك

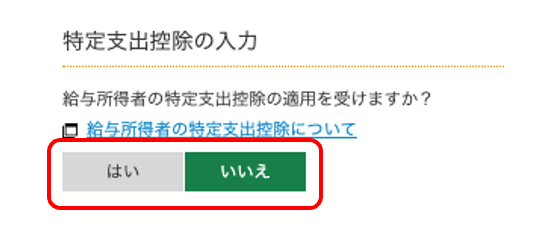

إذا كنت مؤهلاً للحصول على خصم المصاريف المحدد، فاختر "نعم" لـ "تطبيق" وأدخل المعلومات.

يُعد خصم المصاريف المحددة نظامًا يسمح لك بخصم المصاريف المتعلقة بالعمل من دخلك عندما تتحمل هذه المصاريف شخصيًا

إذا تكبدت نفقات شخصية للعناصر السبعة التالية، فيمكنك المطالبة بخصمها كنفقة محددة

- نفقات التنقل التي تعتبر ضرورية عادةً

- نفقات النقل عند العمل بعيدًا عن مكان العمل المعتاد

- نفقات الانتقال بسبب تغيير الوظيفة

- رسوم التدريب على المهارات والمعرفة اللازمة للوظيفة

- تكاليف الحصول على المؤهلات اللازمة للوظيفة

- تكاليف النقل للموظفين الذين يعملون بعيدًا عن منازلهم للعودة إلى منازلهم

- الكتب والملابس ونفقات الترفيه الضرورية للعمل

ومع ذلك، يلزم تقديم إثبات من صاحب العمل للمطالبة بأي من خصومات المصاريف المحددة

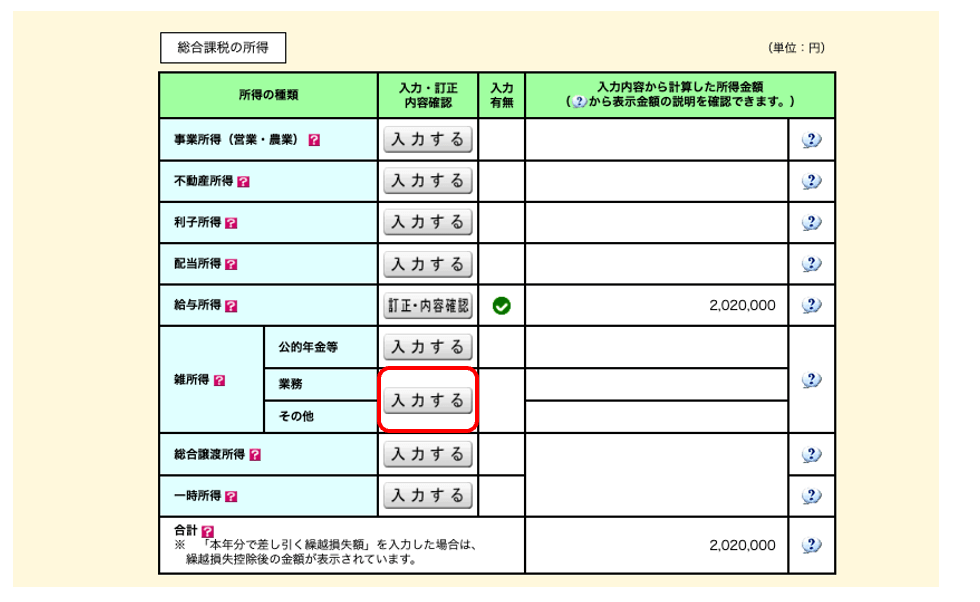

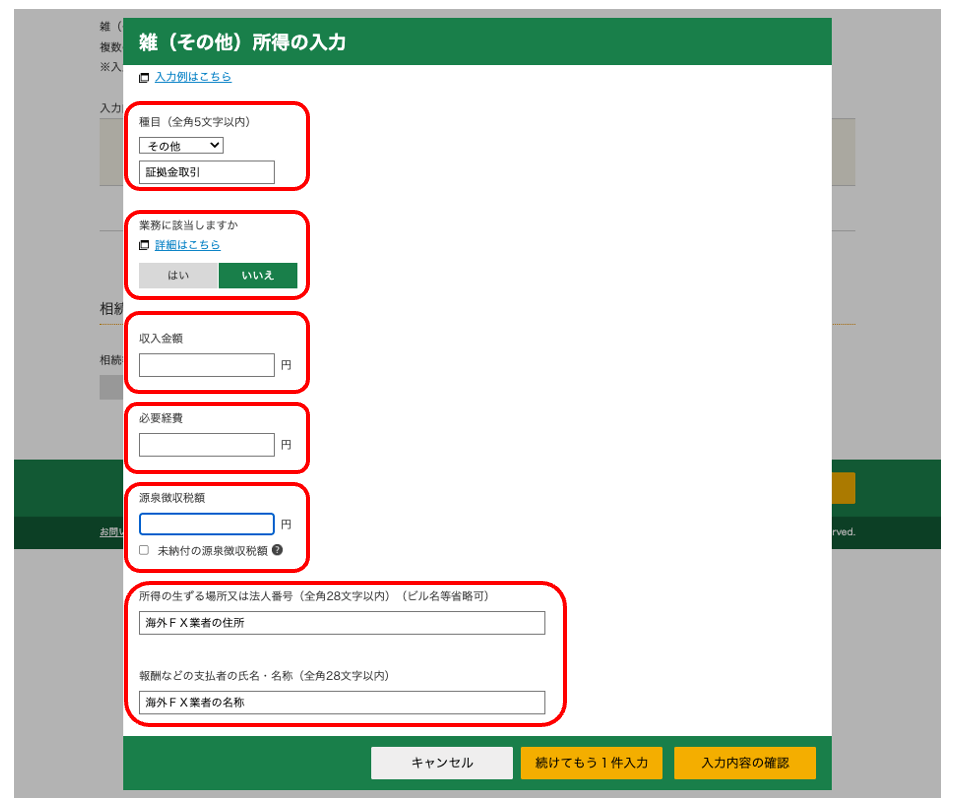

④ أدخل الأرباح الفعلية التي حققتها من تداول العملات الأجنبية

عند تقديم إقرارك الضريبي، أدخل أي دخل مكتسب من تداول العملات الأجنبية في الخارج، وما إلى ذلك، في قسم "الدخل المتنوع"

أدخل دخلك من تداول العملات الأجنبية في الخارج، والنفقات الضرورية، ومعلومات عن وسيط تداول العملات الأجنبية في الخارج

وبهذا نختتم المعلومات المتعلقة بالدخل من تداول العملات الأجنبية في الخارج

عند تسجيل دخلك من تداول العملات الأجنبية في الخارج، ستحتاج إلى إدخال عنوان واسم وسيط تداول العملات الأجنبية. يُرجى مراجعة الموقع الإلكتروني الرسمي للوسيط وإدخال المعلومات هناك. في حال وجود أي استفسار، يُرجى التواصل مع خدمة العملاء

⑤ أدخل أي خصومات قابلة للتطبيق

إذا كنت تطالب بخصومات متنوعة مثل خصومات النفقات الطبية، أو خصومات أقساط التأمين على الحياة، أو خصومات الزوج/الزوجة، فيرجى إدخال المعلومات المناسبة

بما أن خصومات الدخل مثل خصومات أقساط التأمين على الحياة وخصومات الزوج/الزوجة المعلن عنها في تسوية الضرائب السنوية لصاحب العمل تنعكس بالفعل في بيان ضريبة الاستقطاع الخاص بك، فلا داعي لإدخالها هنا

⑤ تحقق من مبلغ الضريبة وانتقل إلى الخطوة التالية

بمجرد الانتهاء من إدخال خصومات دخلك، سيتم عرض المبلغ الذي تحتاج إلى دفعه

تحقق من نتائج الحساب وانتقل إلى الخطوة التالية

⑥ راجع المعلومات المتعلقة بضريبة الإقامة وضريبة الأعمال وانتقل إلى الخطوة التالية

بعد التأكد من نتيجة حساب مبلغ الدفع، يرجى مراجعة "الأمور المتعلقة بضريبة الإقامة وضريبة الأعمال".

بعد مراجعة المحتوى، سننتقل إلى الخطوة التالية

في حقل إدخال ضريبة المقيمين، يمكنك تحديد طريقة تحصيل ضريبة المقيمين على الدخل بخلاف الراتب والمعاشات التقاعدية العامة

إذا اخترت التحصيل الخاص، فسيتم إخطار صاحب العمل بمقدار ضريبة الإقامة المتكبدة على دخل راتبك وتداول العملات الأجنبية في الخارج، مما قد يكشف عن وظيفتك الجانبية

إذا كنت لا ترغب في أن يتم اكتشاف عملك الجانبي، فاختر طريقة "ادفع لنفسك" لتحصيل ضريبة الإقامة الخاصة بك

⑦ أدخل المعلومات الشخصية مثل العنوان والاسم

ستحتاج إلى إدخال معلومات شخصية مثل عنوان واسم الشخص الذي يقدم الإقرار الضريبي

بهذا نكون قد أكملنا إدخال معلوماتك الشخصية

⑧ اطبع إقرارك الضريبي

وأخيراً، قم بطباعة نموذج الإقرار الضريبي الخاص بك وقدمه إلى أقرب مكتب ضرائب إما شخصياً أو عن طريق البريد

وبهذا تكتمل عملية تقديم الإقرار الضريبي

نقاط يجب مراعاتها عند تقديم الإقرارات الضريبية المتعلقة بتداول العملات الأجنبية في الخارج

فيما يلي، سنقدم ثلاث نقاط يجب مراعاتها عند تقديم إقرارك الضريبي للأرباح الناتجة عن تداول العملات الأجنبية في الخارج

- لا يمكن ترحيل الخسائر

- لا يمكن تعويض الخسائر الناتجة عن تداول العملات الأجنبية المحلية بالأرباح الناتجة عن تداول العملات الأجنبية المحلية

- حتى لو لم تكن بحاجة إلى تقديم إقرار ضريبة الدخل إذا كانت أرباحك منخفضة، فستظل بحاجة إلى تقديم إقرار ضريبة المقيم المحلي

لا يمكن ترحيل الخسائر

في حين يمكن ترحيل الخسائر الناتجة عن تداول العملات الأجنبية المحلية،لا يمكن ترحيل الخسائر المتكبدة من تداول العملات الأجنبية الخارجية إلى العام التالي.

| إذا تكبدت خسائر في تداول العملات الأجنبية في الخارج، السنة الأولى: خسارة تقارب 3125 دولارًا، السنة الثانية: ربح يقارب 6250 دولارًا. نظرًا لعدم إمكانية ترحيل خسائر تداول العملات الأجنبية في الخارج، سيتم احتساب الضرائب على الربح الذي يقارب 6250 دولارًا في السنة الثانية. |

| إذا تكبدت خسائر في تداول العملات الأجنبية المحلي، السنة الأولى: خسارة تقارب 3125 دولارًا، السنة الثانية: ربح تقارب 6250 دولارًا. بما أن الخسائر من تداول العملات الأجنبية المحلي يمكن ترحيلها، اطرح حوالي 3125 دولارًا من الربح الذي يبلغ حوالي 6250 دولارًا في السنة الثانية، واحسب الضريبة على المبلغ المتبقي البالغ حوالي 3125 دولارًا. |

لذلك، تميل الضرائب إلى أن تكون أعلى بالنسبة لتداول العملات الأجنبية في الخارج مقارنة بتداول العملات الأجنبية في الداخل

يبلغ الحد الفاصل بين تداول العملات الأجنبية في الخارج والتداول المحلي حوالي 20,625 دولارًا أمريكيًا من الدخل الخاضع للضريبة عند احتساب معدل الضريبة الهامشية، وحوالي 30,000 دولارًا أمريكيًا عند احتساب مبلغ الضريبة المستحقة (دخل تداول العملات الأجنبية في الخارج فقط، مع تطبيق الخصومات الأساسية). من المرجح أن يجد من يحققون أرباحًا ثابتة عند هذا المستوى أن التداول المحلي للعملات الأجنبية أكثر كفاءة من الناحية الضريبية

لا يمكن تعويض الخسائر الناتجة عن تداول العملات الأجنبية المحلية بالأرباح الناتجة عن تداول العملات الأجنبية المحلية

لأن تداول العملات الأجنبية في الخارج وتداول العملات الأجنبية في الداخل يتم تصنيفهما بشكل مختلف من حيث الدخل، فلا يمكن تعويض الأرباح والخسائر الناتجة عن هذه المعاملات ضد بعضها البعض

بما أن ضريبة الدخل تُحسب بشكل منفصل لكل فئة من فئات الدخل، فإذا كنت تستخدم العديد من وسطاء الفوركس في الخارج، يمكنك تعويض الأرباح والخسائر مقابل بعضها البعض

| إذا استخدمت ثلاثة وسطاء فوركس أجانب في نفس العام، على سبيل المثال: الوسيط أ: خسارة تقارب 3125 دولارًا، الوسيط ب: ربح 1,000,000 دولار، والوسيط ج: ربح 300,000 دولار، فسوف تقوم بتعويض الخسارة التي تقارب 3125 دولارًا من الوسيط أ مقابل الأرباح التي تقارب 6250 دولارًا من الوسيط ب وحوالي 1875 دولارًا من الوسيط ج، وحساب الضرائب على مبلغ 5000 دولار تقريبًا لذلك العام. |

علاوة على ذلك، يتم التعامل مع الدخل المكتسب من تداول العملات المشفرة أو التسويق بالعمولة كدخل متنوع ويمكن تعويضه مقابل الخسائر الناتجة عن تداول العملات الأجنبية في الخارج

حتى لو لم تكن بحاجة إلى تقديم إقرار ضريبة الدخل إذا كانت أرباحك منخفضة، فستظل بحاجة إلى تقديم إقرار ضريبة المقيم المحلي

حتى لو كانت أرباحك من تداول العملات الأجنبية في الخارج صغيرة وغير خاضعة لضريبة الدخل، فلا يزال يتعين عليك دفع ضريبة السكان المحليين إذا حققت ربحًا

يبلغ معدل الضريبة المحلية على تداول العملات الأجنبية في الخارج 10% ثابتة، بينمايبلغ معدل الضريبة على تداول العملات الأجنبية المحلي 5% ثابتة.

يرجى العلم أنه إذا كانت أرباحك من تداول العملات الأجنبية في الخارج حوالي 1250 دولارًا أمريكيًا أو أقل، فلستَ مُلزمًا بتقديم إقرار ضريبي. أما إذا كان لديك دخل لا يُمكن الإفصاح عنه من خلال تسويات نهاية العام، فستكون مُلزمًا بتقديم إقرار ضريبي بصفتك مقيمًا محليًا

عند تقديم إقرارك الضريبي كمقيم، ستحتاج إلى تقديم نموذج "إقرار ضريبة المواطن والمقيمين في المحافظة" إلى مكتب الحكومة المحلية. يمكنك تحميل النموذج من موقع الحكومة المحلية الإلكتروني وتقديمه بالبريد أو شخصيًا في مكتب الاستقبال

استراتيجيات توفير الضرائب لتداول العملات الأجنبية في الخارج

فيما يلي، سنقدم أربع استراتيجيات لتوفير الضرائب في تداول العملات الأجنبية في الخارج

- سجل جميع النفقات الضرورية دون أي تقصير

- استفد من مختلف الخصومات الضريبية على الدخل

- يتم تعويض الخسائر مقابل إيرادات متنوعة أخرى

- قم بتأسيس شركتك لخفض معدل الضريبة الخاص بك

سجل جميع النفقات الضرورية دون أي تقصير

تُعامل الأرباح الناتجة عن تداول العملات الأجنبية في الخارج كدخل متنوع، ويتم حسابها عن طريق خصم المصاريف من الربح

على الرغم من أن النفقات القابلة للخصم في تداول العملات الأجنبية في الخارج محدودة، إلا أنه من الضروري المطالبة بكل نفقة مؤهلة كإجراء لتوفير الضرائب

فيما يلي أمثلة على النفقات المؤهلة:

- تكلفة شراء جهاز كمبيوتر أو هاتف ذكي لاستخدامه في التداول

- تكاليف الاتصالات

- مصاريف الكتب والصحف ذات الصلة

- رسوم المشاركة في الندوة (تشمل تكاليف النقل والإقامة)

- الإيجار والمرافق

- تكاليف عقد VPS للتداول الآلي

- رسوم المعاملات

- تكاليف المعدات (القرطاسية، المكاتب، الكراسي، إلخ، للمعاملات التجارية)

من بين المصاريف المذكورة أعلاه، لا يمكن اعتبار نفقات مثل تكلفة الهاتف الذكي والكمبيوتر والإيجار مصاريف عمل كاملة. فقط الجزء المستخدم في تداول العملات الأجنبية في الخارج مؤهل للاحتساب كنفقة، لذا عليك الاحتفاظ بسجل لوقت استخدامك اليومي عند المطالبة به

علاوة على ذلك،يجب من حيث المبدأ تحميل تكلفة المعدات باهظة الثمن التي تبلغ حوالي 625.00 دولارًا أو أكثر على عدة سنوات(الاستهلاك)

| تكلفة شراء هاتف ذكي أو جهاز كمبيوتر | طريقة التوزيع |

|---|---|

| أقل من 625.00 دولارًا تقريبًا | المحاسبة الإجمالية |

| حوالي 625.00 دولارًا أو أكثر، وأقل من حوالي 1250 دولارًا | تمت المحاسبة على مدى ثلاث سنوات |

| حوالي 1250 دولارًا أو أكثر | تمت المحاسبة على مدى أربع سنوات |

استفد من مختلف الخصومات الضريبية على الدخل

كإجراء لخفض ضريبة الدخل ، تم إنشاء أنظمة مثل "الخصومات على الدخل"

ينص قانون ضريبة الدخل على نظام لخصومات الدخل

هذا نظامٌ أُنشئ لتعديل العبء الضريبي عند حساب ضريبة الدخل، استنادًا إلى متطلبات السياسة الاجتماعية، ومراعاةً للظروف الشخصية لكل دافع ضرائب، ولضمان حد أدنى لتكاليف المعيشة. (

المصدر:الهيئة الوطنية للضرائب | ملخص خصومات الدخل)

عند تطبيق خصومات الدخل، ينخفض مقدار الدخل الخاضع للضريبة، مما يقلل بدوره من عبء ضريبة الدخل والضرائب المحلية

أنواع الخصومات من الدخل هي كما يلي:

- خصم الخسائر المتنوعة

- خصم النفقات الطبية

- خصم أقساط التأمين الاجتماعي

- خصم للمساهمات في نظام المساعدة المتبادلة للشركات الصغيرة، إلخ

- خصم على أقساط التأمين على الحياة

- خصم على قسط التأمين ضد الزلازل

- خصم ضريبي للتبرعات الخيرية

- خصم الإعاقة

- استنتاج الأرملة

- خصم الوالد الوحيد

- خصم الطالب العامل

- خصم الزوج/الزوجة

- خصم خاص للزوج/الزوجة

- الاستدلال التابع

- الاستنتاج الأساسي

بالإضافة إلى ذلك،الخصم الخاص لإقرارات الضرائب ذات النموذج الأزرقبحد أقصى للخصم يبلغ حوالي 4063 دولارًا.

*يرجى ملاحظة أن الخصم الخاص بالإقرارات الضريبية ذات النموذج الأزرق ينطبق على دخل الأعمال، ودخل العقارات، وما إلى ذلك. ولا ينطبق على الأرباح الناتجة عن تداول العملات الأجنبية في الخارج (الدخل المتنوع) نفسه

كلما زادت الخصومات التي يمكنك طرحها من دخلك الخاضع للضريبة، انخفضت قيمة الضريبة المستحقة عليك. لذا، تأكد من التحقق من أهليتك لأي خصومات قبل تقديم إقرارك الضريبي

يتم تعويض الخسائر مقابل إيرادات متنوعة أخرى

إذا كانت لديك مكاسب أو خسائر من دخل متنوع بخلاف تداول العملات الأجنبية في الخارج، فيجب عليك مقاصة تلك المكاسب والخسائر مع بعضها البعض

مقاصة الأرباح والخسائر: مقاصة الأرباح والخسائر لنفس السنة

من خلال موازنة المكاسب والخسائر، ينخفض الدخل الخاضع للضريبة، مما يقلل من ضريبة الدخل

يرجى ملاحظة أنه لا يمكن خصم سوى الدخل المتنوع من الأرباح والخسائر الناتجة عن تداول العملات الأجنبية في الخارج. أما تداول العملات الأجنبية المحلي، الذي يندرج ضمن فئة دخل مختلفة عن تداول العملات الأجنبية في الخارج، فلا يمكن خصمه من الأرباح والخسائر الناتجة عن تداول العملات الأجنبية في الخارج

قم بتأسيس شركتك لخفض معدل الضريبة الخاص بك

يمكن أن يؤدي تأسيس شركتك كشركة إلى خفض معدل الضريبة، مما يؤدي إلى توفير ضريبي كبير

| حساب الشركة | حساب شخصي | |

|---|---|---|

| النظام الضريبي | ضريبة الشركات | ضريبة الدخل |

| معدل الضريبة | معدل ثابت 23.2% | تصل إلى 45% |

| ترحيل الخسائر | ممكن | غير ممكن |

| مقاصة الأرباح والخسائر | ممكن | ممكن |

الأرباح الناتجة عن تداول العملات الأجنبية في الخارجلضريبة تصاعدية، حيث تبلغ أعلى نسبة ضريبة فردية 45٪، مقارنة بنسبة ضريبة الشركات الثابتة البالغة 23.2٪.

علاوة على ذلك، توفر حسابات الشركات مزايا كبيرة، مثل القدرة على خصم المزيد من النفقات، بما في ذلك تعويضات المديرين التنفيذيين، وإمكانية ترحيل الخسائر

مع ذلك، يتطلب تأسيس شركة رسوم تسجيل أولية وتكاليف ثابتة كرسوم التأمين الاجتماعي ومحاسبي الضرائب. ما لم تتمكن من تحقيق أرباح كبيرة باستمرار، فلن تجني فوائد التأسيس

تبلغ نقطة التعادل لتأسيس شركة حوالي 56,250 دولارًا أمريكيًا. لا يُنصح بالتأسيس إذا لم تتمكن من تحقيق أرباح بشكل مستمر.

إذا كنت تفكر في تأسيس شركتك، فيجب عليك اتخاذ قرارك بعد دراسة المزايا والعيوب التي تتجاوز مجرد التوفير الضريبي

الأسئلة الشائعة حول الضرائب على تداول العملات الأجنبية في الخارج

وأخيراً، سنجيب على بعض الأسئلة المتكررة المتعلقة بالضرائب على تداول العملات الأجنبية في الخارج

- إذا استخدمت التداول في سوق العملات الأجنبية في الخارج والمحلي، فهل سأخضع للضريبة مرتين؟

- كيف أدفع الضرائب على تداول العملات الأجنبية في الخارج؟

- متى أدفع الضرائب على تداول العملات الأجنبية في الخارج؟

- هل تخضع نقاط المقايضة من تداول العملات الأجنبية في الخارج للضريبة؟

- هل تخضع المكافآت وعروض استرداد النقود من تداول العملات الأجنبية في الخارج للضريبة؟

- هل يمكنني تقديم تبرعات ضريبية لمدينتي باستخدام تداول العملات الأجنبية في الخارج؟

- هل من الممكن تعويض الأرباح والخسائر عبر حسابات متعددة في تداول العملات الأجنبية في الخارج؟

- إذا رُفض طلبي لسحب الأموال من وسيط فوركس أجنبي، فهل سأضطر لدفع ضرائب؟

- إذا لم أسحب الأرباح التي ربحتها من تداول العملات الأجنبية في الخارج، فهل أنا غير ملزم بدفع الضرائب؟

- إذا قمت بتقديم إقرار ضريبي عن تداول العملات الأجنبية في الخارج، فهل سأفقد وضعي كمعال؟

إذا استخدمت التداول في سوق العملات الأجنبية في الخارج والمحلي، فهل سأخضع للضريبة مرتين؟

حتى لو استخدمت وسطاء الفوركس الأجانب والمحليين،فلن تتحمل ضرائب مزدوجة.

ومع ذلك، بما أن معدلات الضرائب تختلف، فأنت بحاجة إلى حساب ودفع الضرائب بشكل صحيح على الدخل المكتسب من المعاملات

العملات الأجنبية الخارجية: تُحسب وفقًا للضريبة الشاملة.

العملات الأجنبية المحلية: تُحسب وفقًا للضريبة المنفصلة.

ومع ذلك، بما أن معالجة الضرائب يمكن أن تصبح معقدة بسهولة، فيجب عليك التفكير في استشارة متخصص في الضرائب أو خبير آخر إذا كانت لديك أي أسئلة

كيف أدفع الضرائب على تداول العملات الأجنبية في الخارج؟

طرق دفع ضريبة الدخل هي كالتالي:

- دفع الضرائب عن طريق التحويل المصرفي

- الدفع المباشر

- الخدمات المصرفية عبر الإنترنت

- الدفع ببطاقة الائتمان

- الدفع عبر تطبيق الهاتف الذكي

- دفع في متجر صغير

- الدفع عند شباك مؤسسة مالية أو مكتب ضرائب

لن تتلقى إيصال دفع أو إشعار ضريبي من مكتب الضرائب؛عليك اختيار طريقة الدفع الخاصة بك.

يرجى ملاحظة أن ضريبة الإقامة تُدفع باستخدام الطريقة المحددة في نموذج الإقرار الضريبي الخاص بك

في حال اختيارك للتحصيل الخاص، سيتم خصم ضريبة الإقامة من راتبك. أما في حال اختيارك للتحصيل العادي، فستدفع باستخدام إيصال الدفع المرسل إليك أو عن طريق التحويل المصرفي

متى أدفع الضرائب على تداول العملات الأجنبية في الخارج؟

الموعد النهائي لدفع ضريبة الدخل هو نفسه موعد تقديم الإقرار الضريبي:من 16 فبراير إلى 15 مارس. في حال تجاوزت الموعد النهائي، ستُفرض عليك غرامة تأخير تعادل الفائدة، لذا احرص على دفع ضرائبك قبل الموعد النهائي.

فيما يخص ضريبة الإقامة، إذا كنت تدفعها عبر نظام التحصيل الخاص، فسيتم خصمها من راتبك شهريًا. أما إذا كنت تدفعها عبر نظام التحصيل العادي، فستدفع ضريبة الإقامة دفعة واحدة أو على أربعة أقساط (نهاية يونيو، أغسطس، أكتوبر، ويناير) باستخدام إيصال الدفع. إذا كنت غير متأكد من موعد دفع الضرائب، فتذكر أن ضريبة الدخل تُدفع في نفس وقت تقديم الإقرار الضريبي، بينما تُدفع ضريبة الإقامة ابتداءً من يونيو من العام التالي

هل تخضع نقاط المقايضة من تداول العملات الأجنبية في الخارج للضريبة؟

إذا تلقيت نقاط مقايضة إيجابية من تداول العملات الأجنبية في الخارج ، فستخضع هذه النقاط للضريبة

ومع ذلك، فإن نقاط المقايضة التي يتم الحصول عليها أثناء الاحتفاظ بالمركز لا يتم تضمينها؛ فقط نقاط المقايضة التي يتم الحصول عليها في وقت تحقيق الربح هي المؤهلة

يمكن تسجيل نقاط المقايضة السلبية كمصروف (خسارة)

هل تخضع المكافآت وعروض استرداد النقود من تداول العملات الأجنبية في الخارج للضريبة؟

عادة ما يتم التعامل مع المبالغ المستردة التي يتم الحصول عليها من خلال الحملات من وسطاء الفوركس في الخارج على أنها "دخل متنوع" وتخضع لضريبة شاملة

وذلك لأن استرداد النقود عادةً ما يُحصل عليه نتيجةً لمعاملات أو أنشطة تجارية مستمرة. حتى لو تم الحصول على الدخل لمرة واحدة، فإذا كان مرتبطًا بمعاملة ربحية، فسيتم فرض ضريبة عليه باعتباره "دخلًا متنوعًا" وليس "دخلًا مؤقتًا"

إذا تم فرض ضريبة عليها كدخل متنوع، فإن الجزء الخاضع للضريبة هو مبلغ الربح بعد خصم النفقات الضرورية من المبلغ المستلم

علاوة على ذلك، يُطلب من الموظفين الذين يتقاضون رواتب تقديم إقرار ضريبي إذا تجاوز إجمالي دخلهم السنوي المتنوع حوالي 1250 دولارًا. أما الأفراد غير الموظفين، مثل أولئك الذين لا يتقاضون رواتب أو الأفراد العاملين لحسابهم الخاص الذين لديهم وظائف جانبية، فيُطلب منهم عمومًا تقديم إقرار ضريبي عن جميع دخلهم المتنوع

للمزيد من التفاصيل، يرجى الاطلاع على المقال أدناه

حتى لو كان مكان إقامتك مختلفًا، فقد يظل معفيًا من الضرائب، لذا يرجى استشارة متخصص في الضرائب أو مكتب الضرائب إذا كانت لديك أي أسئلة

فيما يتعلق بالمكافآت، فإن تلك التي يمكن سحبها نقداً تخضع للضريبة، بينما تلك التي يمكن استخدامها كهامش معفاة من الضرائب

باختصار، مكافآت فتح الحساب ومكافآت الإيداع التي تتضمن وظيفة تخفيفية معفاة من الضرائب، ولكن يرجى ملاحظة أن الأرباح المكتسبة باستخدام هذه المكافآت تخضع للضريبة

هل يمكنني تقديم تبرعات ضريبية لمدينتي باستخدام تداول العملات الأجنبية في الخارج؟

حتى مع تداول العملات الأجنبية في الخارج، من الممكن استخدام نظام Furusato Nozei (التبرع الضريبي للمدينة) لدفع جزء من ضرائبك للحكومة المحلية إذا حققت ربحًا .

Furusato Nozei (التبرع الضريبي للمدينة): نظام يسمح لك بالتبرع لمدينتك أو بلدية ترغب في دعمها، والحصول على منتجات محلية متخصصة وهدايا أخرى في المقابل

يمكن خصم ضريبة مسقط الرأس (Furusato Nozei) من دخلك كخصم للتبرعات، مما يقلل من ضريبة الدخل وضريبة الإقامة لتلك السنة

بدلاً من استخدام نظام الاستثناء الخاص ذي المحطة الواحدة الذي يسمح لك بتقديم إقرار التبرع الضريبي لمدينتك عن طريق البريد، يجب عليك تقديم إقرار ضريبي مع دخلك ونفقاتك من تداول العملات الأجنبية في الخارج

هل من الممكن تعويض الأرباح والخسائر عبر حسابات متعددة في تداول العملات الأجنبية في الخارج؟

إذا كان لديك حسابات متعددة لدى وسطاء الفوركس في الخارج، فسيكون تصنيف الدخل هو نفسه، وبالتالي يمكنك تعويض الأرباح والخسائر

تُصنف الأرباح الناتجة عن تداول العملات الأجنبية في الخارج على أنها دخل متنوع، ويمكن تعويض الأرباح والخسائر الناتجة عن تداول العملات المشفرة والتسويق بالعمولة مقابلها

لا يمكنك مقاصة الأرباح والخسائر بين تداول العملات الأجنبية محلياً ودولياً. حتى لو تكبدت خسارة قدرها 6250 دولاراً أمريكياً تقريباً في تداول العملات الأجنبية محلياً وحققت ربحاً قدره 6250 دولاراً أمريكياً تقريباً في تداول العملات الأجنبية دولياً، فستظل خاضعاً للضريبة على الربح

علاوة على ذلك، لا يمكنك ترحيل الخسائر في تداول العملات الأجنبية في الخارج

نظام ترحيل الخسائر هو نظام يسمح لك بتعويض الخسائر والأرباح لمدة تصل إلى ثلاث سنوات. حتى لو كانت أرباحك وخسائرك سلبية في السنوات الثلاث السابقة للسنة الماضية، فستظل خاضعًا للضريبة إذا حققت ربحًا هذا العام

يسمح وسطاء الفوركس المحليون بترحيل الخسائر، لذا يجب على أولئك الذين يستخدمون وسطاء الفوركس الأجانب والمحليين توخي الحذر لتجنب ارتكاب أي خطأ

إذا رُفض طلبي لسحب الأموال من وسيط فوركس أجنبي، فهل سأضطر لدفع ضرائب؟

إذا تم رفض عملية السحب الخاصة بك من قبل وسيط فوركس أجنبي،فإن ما إذا كانت خاضعة للضريبة أم لا يعتمد على الظروف.

- سجل المعاملات موجود ← يخضع للضريبة

- لا يوجد سجل معاملات ← معفى من الضرائب

إذا كان لديك سجل معاملات، فغالباً ما تُرفض عمليات السحب بسبب أخطاء في عملية السحب. في هذه الحالة، ونظراً لوجود ربح متبقٍ، سيتم فرض ضرائب

من ناحية أخرى، إذا لم يكن هناك سجل للمعاملات، فغالباً ما يتم رفض عمليات السحب بسبب سوء سلوك التاجر، وبما أن الربح لا يُعامل على هذا النحو، فإنه لا يخضع للضريبة

إذا كانت لديك أي أسئلة حول الآثار الضريبية عند رفض عملية السحب، فاحصل على سجل معاملاتك واستشر مكتب الضرائب أو متخصصًا ضريبيًا

إذا لم أسحب الأرباح التي ربحتها من تداول العملات الأجنبية في الخارج، فهل أنا غير ملزم بدفع الضرائب؟

الأرباح المحققة من تداول العملات الأجنبية في الخارجللضريبة حتى لو لم يتم سحبها بعد.

المبلغ الخاضع للضريبة ليس الأرباح التي تسحبها، بل هو إجمالي الربح أو الخسارة المنعكسة في حسابك من 1 يناير إلى 31 ديسمبر

إذا كنت ترغب في تقليل ضرائبك، فإن أحد الخيارات هو تأجيل إغلاق أي مراكز مفتوحة تحتفظ بها في نهاية العام

إذا كنت تعتقد خطأً أنك لست ملزمًا بالإفصاح عن دخلك لأنه لم يُسحب، فقد تواجه عقوبات شديدة بحسب طبيعة وحجم المخالفة إذا اكتشفت مصلحة الضرائب ذلك. لذا، احرص على تقديم إقرارك الضريبي

إذا قمت بتقديم إقرار ضريبي عن تداول العملات الأجنبية في الخارج، فهل سأفقد وضعي كمعال؟

إذا كنت مؤهلاً كمعال وكان إجمالي دخلك، بما في ذلك الأرباح من تداول العملات الأجنبية، يتجاوز "حوالي 3625 دولارًا سنويًا" (شرط الدخل لخصومات المعالين من عام 2025 فصاعدًا)، فسيتعين عليك تقديم إقرار ضريبي، وفي الوقت نفسه، لن تُعتبر معالًا لأغراض ضريبية

حتى لو كانت أرباحك من تداول العملات الأجنبية حوالي 625.00 دولارًا، إذا تجاوز إجمالي دخلك السنوي، بما في ذلك الدخل من الوظائف بدوام جزئي ومصادر أخرى، حوالي 3625 دولارًا، فلن تُعتبر بعد ذلك مُعالًا

ومع ذلك، إذا كنت معالاً بموجب التأمين الاجتماعي، فستكون مؤهلاً للحصول على وضع المعال لمدة عامين متتاليين إذا زاد دخلك مؤقتًا فقط

ملخص

بهذا نختتم شرحنا للضرائب وطرق تقديم الإقرارات الضريبية لتداول العملات الأجنبية في الخارج

وأخيراً، دعونا نراجع النقاط المهمة

- لا توجد ثغرات عندما يتعلق الأمر بالضرائب على تداول العملات الأجنبية في الخارج! سيتم اكتشاف التهرب الضريبي دائمًا من قبل السلطات الضريبية

- الضرائب المفروضة على تداول العملات الأجنبية في الخارج هي "ضريبة الدخل" و "ضريبة الإقامة"

- يبلغ خط الفصل بين تداول العملات الأجنبية في الخارج والتداول المحلي حوالي 20,625 دولارًا من الدخل الخاضع للضريبة (أو حوالي 30,000 دولارًا من الدخل الخاضع للضريبة إذا تم اعتبار دخل تداول العملات الأجنبية في الخارج فقط)

- بالنسبة للموظفين الذين يتقاضون رواتب، فإن تقديم الإقرار الضريبي مطلوب إذا تجاوز دخلك السنوي من مصادر أخرى غير الراتب حوالي 1250 دولارًا، وبالنسبة للموظفين الذين لا يتقاضون رواتب، فإنه يتجاوز حوالي 3625 دولارًا (للعام 2025 وما بعده)

- لا يمكن ترحيل الخسائر، ولكن يمكن تعويضها مقابل دخل متنوع (تداول العملات المشفرة ودخل التسويق بالعمولة)

- وتشمل تدابير توفير الضرائب "استخدام الخصومات المختلفة"، و"تسجيل جميع النفقات دون أي تقصير"، و"النظر في تأسيس شركة"

- يتم تقديم الإقرارات الضريبية سنوياً من 16 فبراير إلى 15 مارس. إذا كنت تحمل بطاقة رقمك الضريبي، فإن تقديم الإقرارات عبر نظام الإقرارات الضريبية الإلكترونية يُعدّ مريحاً

إذا كانت لديك أي أسئلة حول الضرائب أو تقديم الإقرارات الضريبية، فإن استشارة متخصص في الضرائب هي أحد الخيارات المتاحة

إن نسيان دفع الضرائب يمكن اعتباره تهرباً ضريبياً وقد يؤدي إلى عقوبات، لذا تأكد من تقديم إقرار ضريبي بمجرد تحقيقك مبلغاً معيناً من الربح

رغم أن تداول العملات الأجنبية في الخارج يوفر مزايا عديدة مقارنةً بتداول العملات الأجنبية في السوق المحلية، مثل مرونة أكبر في استخدام الرافعة المالية ومكافآت أكثر سخاءً، إلا أنه يخضع لنظام ضريبي تصاعدي قائم على نظام ضريبي شامل، ما يعني أن العبء الضريبي يزداد مع ارتفاع الدخل. علاوة على ذلك، من المهم ملاحظة أن المعاملة التفضيلية، كترحيل الخسائر والفصل الضريبي، المتوفرة في تداول العملات الأجنبية في السوق المحلية، غير متاحة. كما أن المعاملة الضريبية قد تختلف باختلاف ظروف التداول الفردية، لذا يُنصح باستشارة مصلحة الضرائب أو متخصص في حال وجود أي استفسارات. ضع في اعتبارك استراتيجيات توفير الضرائب وتأثيرها على ضرائب المعالين والمقيمين، واحرص على التخطيط المسبق للتداول وإعداد الإقرارات الضريبية